大同生命 終身保険を比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 終身保険

- 加入年齢:

- 15~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 安心の一生涯の保障

大同生命の終身保険は販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。ただ、販売開始時と比べて同じ保険金額に対して保険料は上昇し、解約返戻金の返戻率も低下しています。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

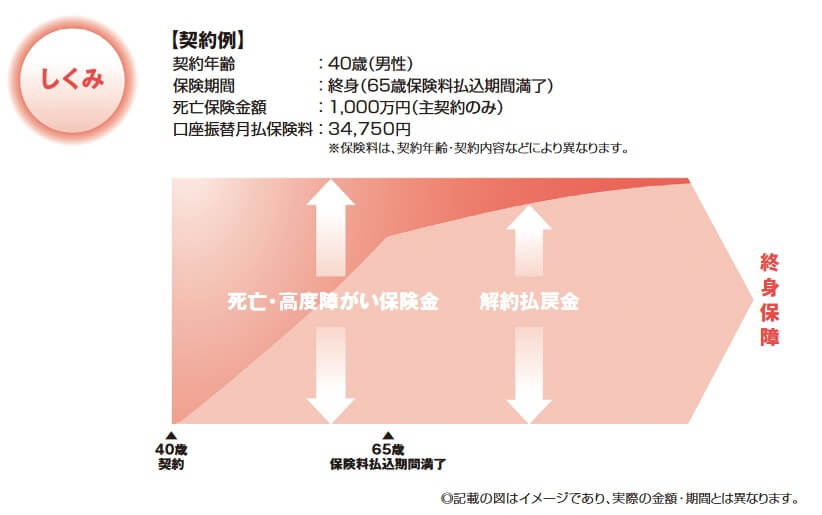

この保険は死亡・高度障害となると死亡保険金が受け取れる保険です。保険料は契約時から変わらず一定額で、一定年齢まで支払う必要があります。保険料を支払っている最中に不慮の事故等で身体障害状態になった場合には、それ以後の保険料は免除されます。

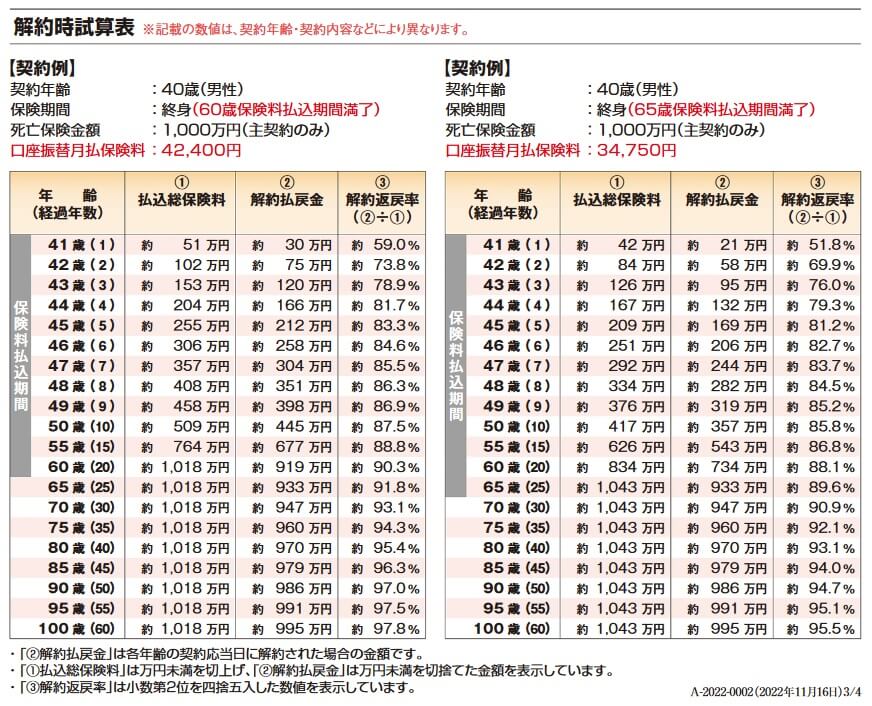

その一方で死亡する前に解約すると、死亡保険金は消滅しますが解約返戻金が受け取れます。解約返戻金の金額は契約してからの経過年数によって異なります。契約してから数年後に解約すると解約返戻率は50~70%程度ですが、契約から20年程度が経過すると解約返戻率は90%近くまで上昇します。

その他に特約によって保障を追加できます。災害割増特約を付けると不慮の事故による死亡・高度障害の保険金が上乗せされます。傷害特約を付けると不慮の事故で高度障害まで至らない障害状態になっても保険金が受け取れます。その他に余命6ヶ月宣告を受けると事前に保険金を受け取れるリビングニーズ特約、代理人が手続きをできる指定代理請求特約もあります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高齢なほど保険料が高くなります。また、保険金額が多額になるほど保険料は上昇し、保険料払込期間が短くなっても保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率は40歳契約時のみでの比較となりますが、他社よりも返戻率は低く平均の101%も下回っています。そもそも返戻率が100%を下回っているため、保険に加入するよりも保険料分を毎月貯金した方が得です。他社には40歳で契約しても返戻率が100%を超える保険が数多くあります。

メリット

この保険のメリットは、まずは解約返戻金が契約から間もない年数でも高めである点が挙げられます。この保険では契約1年後でも解約返戻率は51~59%(40歳契約時)あるため、契約して間もない段階で解約すれば損失は少なめで済みます。他社の特に低解約返戻金型の終身保険では、契約初期での解約返戻率は30%前後のため損失は大きくなります。

また、前述したように40歳で契約しても返戻率は100%を下回りますが、生命保険料控除で所得税が軽減されるため損をするとは限りません。終身保険だけで一般生命保険料控除として、毎年4万円の所得税と2.8万円の住民税の所得控除が受けられます。

さらに保険の目的が相続税対策であった場合、死亡保険金は500万円×法定相続人の数だけ非課税となります。この場合も自分が保険料と保険金の返戻率で損をしていたとしても、非課税枠を考慮すれば損をしない可能性があります。相続税の税率は取得金額1000万円の10%が最低税率で、税率は最高で55%まで上昇するからです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように、最大で他社とは20~40%ほど返戻率に差があります。この保険でも30歳契約であれば返戻率は100%を超えそうですが、それでも他社よりも得ではないのは明白です。

また、解約返戻金の返戻率は契約初期から高いのですが、なかなか100%を超えない点に注意が必要です。40歳契約で保険料を60歳払込完了でも、60歳時の解約返戻率は90.3%です。70歳でも解約返戻率は93.1%、80歳でも解約返戻率は95.4%、90歳でも解約返戻率は97.0%で100%を上回りません。解約返戻金で得をするのはほぼ不可能です。他社の低解約返戻金型の終身保険だと、保険料払込完了時に解約返戻率が100%を超える保険があります。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を終身保険に付けられれば、死亡時だけではなく生存中のリスクをカバーする保障を1回の契約で済ませられ手間を省けるからです。

さらに他社にはある三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除される特約が無いのも痛いです。この保険では保険料を支払っている最中に三大疾病になり、保険料の支払いが経済的な負担となっても保険料を支払い続ける必要があります。

評判・苦情

大同生命の2023年度の決算資料によると、個人向け保険の新契約数は19.3万件で前年度の19.9万件から約3%減でした。ただ、この保険を含む死亡保険の新契約数も19.0万件で前年度の19.6万件から減少しているため、申込数・契約数等からすると評判は良くはありません。

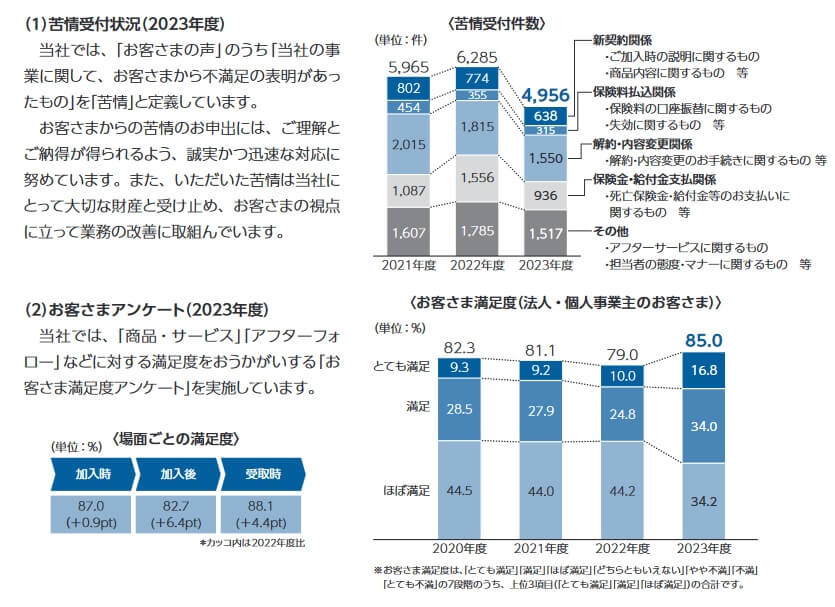

また、大同生命全体に寄せられた苦情数は4956件(2023年度)でした。その中でも解約と内容変更関係・その他の苦情が多かったようです。前者は解約手続きや保障内容の変更等の手続きへの不満で、後者はアフターサービスや担当者の態度やマナーに関する苦情です。とはいえ件数自体は減少傾向にあるため苦情面では評判は悪くありません。

また、同社調べではありますが、2020年度から満足度が下がっていたのが2023年度に回復しているのも良いポイントです。「ほぼ満足」が減り「満足」「とても満足」が大幅に増加しています。その他にJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 死亡保険ランキング2025」で、大同生命の評判を確認したいところですが、残念ながら調査の対象外でした。

以上のデータから考えると大同生命の評判は悪くなさそうですが、終身保険の評判も良くはなさそうです。大同生命の評判については各種調査の対象外という不安はありますが、苦情数や契約数からすると決して悪いとは言い切れません。終身保険自体の評判は新契約数だけの判断のためデータ不足感はありますが、数字が伸び悩んでいる以上は良いとはいえません。また、各種サイトでの資料請求数ランキングにも顔を出していないのも、対面契約が主のためかもしれませんが不安感があります。

総合評価・おすすめか?

結論としては、大同生命の終身保険はイマイチな保険です。保険料・返戻率は他社に劣り、それ以外の面でも他社と比べて突出した点が無いからです。保障面で特約で他社にない保障があれば一考の余地もありますが、それも無い以上はイマイチな保険と言わざるを得ません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。