新ながいきくん(おたのしみ型)を比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 新ながいきくん(おたのしみ型)

- 加入年齢:

- 15~85歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- ずっとあなたの支えになる

新ながいきくんはかんぽ生命が募集・販売している保険です。この保険には定額型・ばらんす型2倍・ばらんす型5倍・おたのしみ型がありますが、おたのしみ型は生存保険金が受け取れる点で他の型と大きく異なります。

また、他の型は死亡保険金が一定年齢に達すると一気に減額されますが、おたのしみ型は生存保険金を受け取る度に段階的に減額されていきます。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

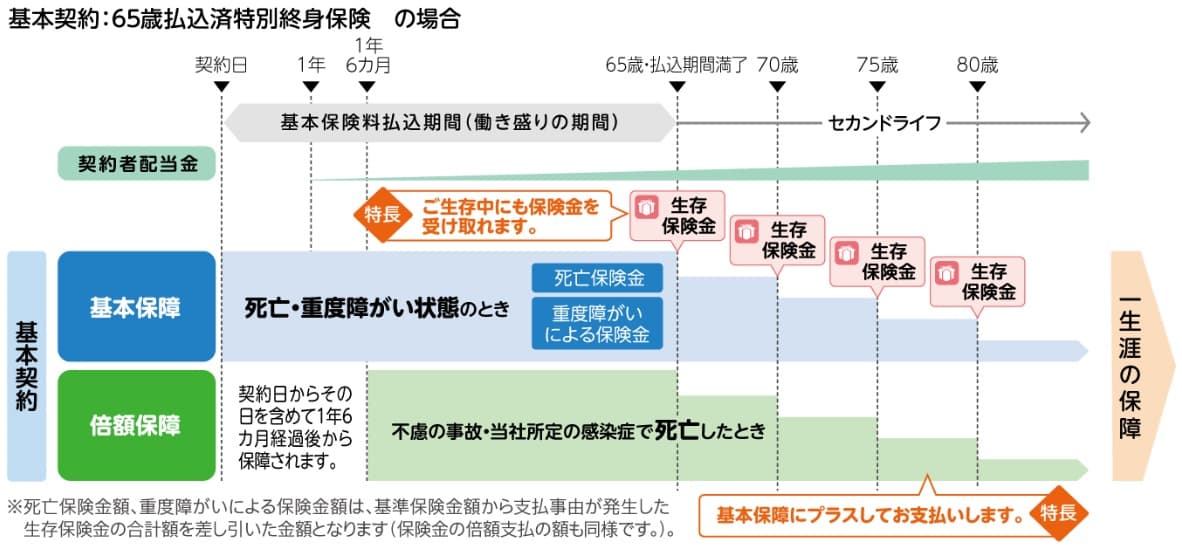

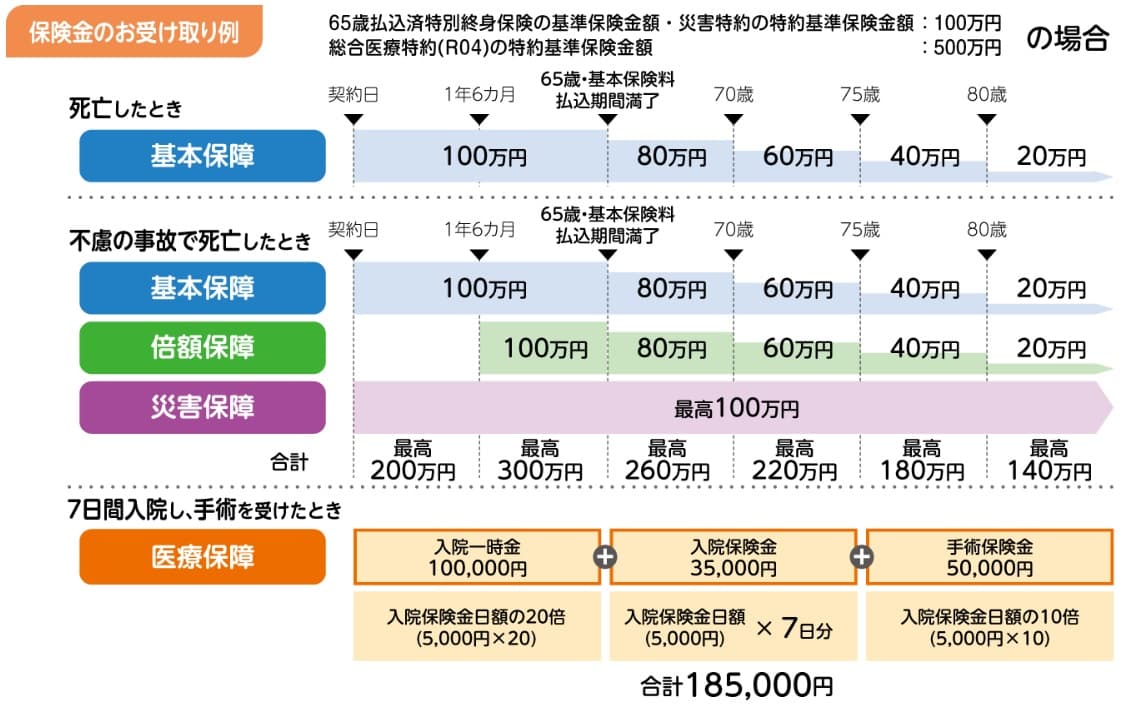

新ながいきくん(おたのしみ型)は自分が設定した年齢まで保険料を支払い、死亡・高度障害となると死亡保険金が受け取れます。死亡保険金の額は保険料を支払っている最中(保険料払込期間中)は一定額ですが、保険料を支払い終えて生存保険金を受け取る度に減額されます。

生存保険金は保険料を支払い終えた時点、その5年後、10年後、15年後と合計4回受け取れます。生存保険金の額は死亡保険金の額を5等分した額が1回あたりの金額となり、4回の生存保険金を受け取ってから残り1回分が16年目から死亡するまでの死亡保険金となります。

死亡保険金には倍額保障があり、不慮の事故もしくは所定の感染症で死亡すると病気で死亡した場合の2倍の保険金が受け取れます。あくまで倍額保障は基本保障の2倍となるため、生存保険金を受け取って基本保障の死亡保険金が減額された時には減額された金額の2倍となります。

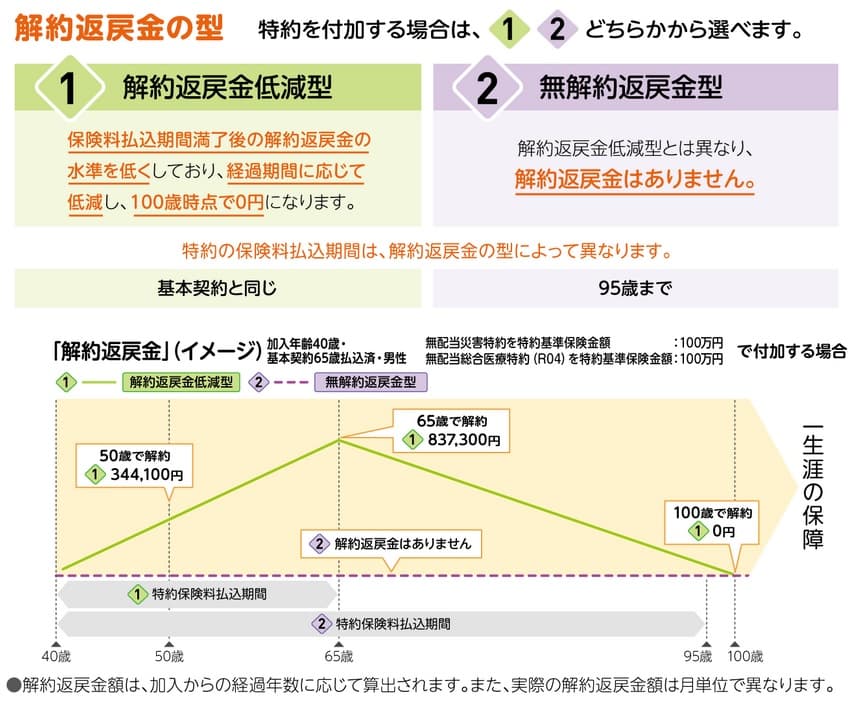

また、死亡する前に解約すると解約返戻金が受け取れます。解約返戻金の額は解約する時期によって異なり、契約から間もない頃は解約返戻率は30~50%程度ですが、保険料を支払い終える直前・直後には解約返戻率は80~90%程度まで上昇します。低解約返戻金型にすると、保険料を支払い終える前に解約すると解約返戻金の額は保険料総額の70%程度になります。その代わりに保険料が少し安くなります。

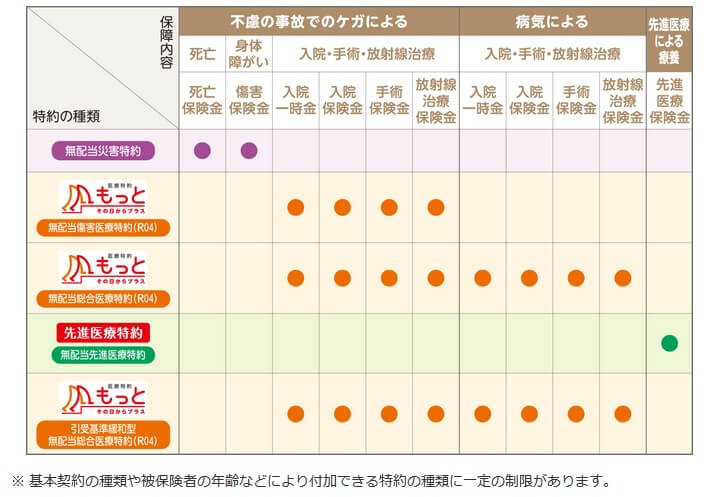

その他に特約として、災害特約・医療特約その日からプラス・先進医療特約があります。災害特約は不慮の事故で死亡すると保険金が上乗せされ、身体障害状態になると傷害保険金が受け取れます。倍額保障と災害特約は別枠のため、事故で死亡すると基本保障・倍額保障・災害特約分の3つ分の保険金が受け取れます。医療特約その日からプラスはケガ・病気で入院・手術・放射線治療をした時、先進医療特約は先進医療を受けた時に保険金が受け取れます。

保険料を他社と比較

この保険の保険料は、保障タイプ(型)・性別・年齢・保険金額・特約の有無等で変動します。保障タイプはおたのしみ型の保険料が最も高く、次いで定額型の保険料が高く、ばらんす型2倍、ばらんす型5倍と続きます。解約返戻金のタイプによっても保険料が異なり、通常のプランより保険料払込期間中の解約返戻金が抑制される低解約返戻金型の方が保険料は安いです。

また、特約は付けるほどに保険料が上昇します。災害特約の特約分の保険料は数百円と安いのですが、総合医療特約の特約分の保険料は基本契約に匹敵するほどの金額になります。基本契約と同様に解約返戻金の型により特約分の保険料は異なり、解約返戻金がある解約返戻金低減型より無解約返戻金型の方が保険料は安くなります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険(おたのしみ型の低解約返戻金型)の返戻率は全ての生存保険金を受け取った後に死亡した場合の数字ですが、他社と比較して明らかに低いです。保険料払込期間中に死亡すれば返戻率は上昇しますが、それは他社も同じで結局は差は縮まりません。

ただ、前述したように不慮の事故・感染症で死亡すると倍額保障があります。30歳契約で返戻率は保険料払込完了直前に事故で死亡すると182%まで上昇します。生存保険金を4回受け取った後の80歳以降でも返戻率は109.5%まで上昇しますが、それだと他社の返戻率がトップクラスの保険には及びません。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは不慮の事故・災害による死亡は倍額保障により保険金が2倍になる点が挙げられます。前述したように倍額保障の部分を勘案すれば返戻率は悪くなく、災害特約も付けていれば事故・災害で死亡した場合の返戻率は他社より高めになります。

おたのしみ型には生存保険金があるのもメリットです。一般的に高齢になるほど必要となる保険金額は減るからです。子供が小学生の時に死亡するよりも大学生・社会人になってからの方が、死後に必要となる教育費の額は少額で済みます。不要となった保険金を生存保険金と考えれば、生存保険金を使って夫婦2人で海外旅行・国内旅行に行くのも良いでしょう。

また、医療保障の特約「その日からプラス」があるのもメリットです。医療保障の特約は他社では付けられないケースが多く、付けられるだけでメリットといえます。さらに医療保障はケガのみ保障するタイプと、病気・ケガの両方を保障するタイプがあります。後者の方がベターなものの特約分の保険料が数千円と高いため、前者だけでも付ける価値はあります。高齢になると転倒しただけで骨折して入院というケースも多いからです。

さらに入院保障は入院日数に応じて受け取れ、入院日数が1日でも5日分の保険金が上乗せされ6日分の入院保険金が受け取れます。昨今の入院日数短期化+通院治療の時流に乗った保障です。手術保障も従来は外来での手術は保障の対象外だったのですが、現在は保障の対象となり手術保険金が受け取れます。医療保障には欠かせない先進医療特約があるのも見逃せません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように事故・災害で死亡すれば倍額保障がありますが、病気・老衰で死亡すれば通常の保険金だけです。その場合には30歳で契約しても返戻率は100%を超えず、保険料分だけ貯金をした方が得となります。

また、低解約返戻金型でも返戻率は100%を切りますが、通常の解約返戻金型にすると返戻率は一段と下落します。中途解約を絶対にしない前提なら低解約返戻金型でも問題ありませんが、もしも保険料払込期間中に解約すると解約返戻率は70%程度のため保険料総額に対して30%の損失を被ります。通常の解約返戻金型なら解約返戻率は多少はマシですが、死亡保険金を受け取った場合の返戻率が下がるため、どちらを選んでも痛し痒しとなります。

メリットで既述した医療特約も本家の医療保険と比べると見劣りします。あるのは入院・手術・放射線治療の保障だけで、退院後の通院治療(抗がん剤による治療等)に対する保障がありません。先進医療特約が付けられるのも悪くはありませんが、保障される額が300万円までで通常の医療保険の2000万円の保障より見劣りします。さらに保険料は30歳・基準保険金額300万円で8010円と非常に高いです。

さらに基準保険金額300万円というと手厚い保障に見えますが、大した保障ではありません。入院保険金は1日あたり基準保険金額の1.5/1000のため、入院1日につき4500円(=300万円÷1000×1.5)です。手術保険金は入院日額の20倍のため9万円(外来手術なら4.5万円)です。これなら終身保険に医療特約を付けずに他社の医療保険に加入した方が、はるかに安い保険料で手厚い保障が得られます。

また、特約については解約返戻金が主契約とは異なる点に注意が必要です。解約返戻金がある解約返戻金低減型の場合、保険料払込完了時点が解約返戻金のピークとなります。その後は解約返戻金は低減していき、最終的には0円になります。主契約のように右肩上がりで解約返戻金は増加していきません。

ちなみに店舗数が多いため店頭で契約しやすい一方で、ネットで申込・契約は完結できず最低でも書類のやり取りが必要となります。スタンダードな流れとしては、まずは資料請求して店頭またはオンラインまたは自宅で担当者と相談して、その後に書類を記入して保険引受の判断があり契約となります。一昔前のスタイルが今でも続いているため、保険を検討し始めてから契約までに相応の時間と手間を要するでしょう。

評判・苦情

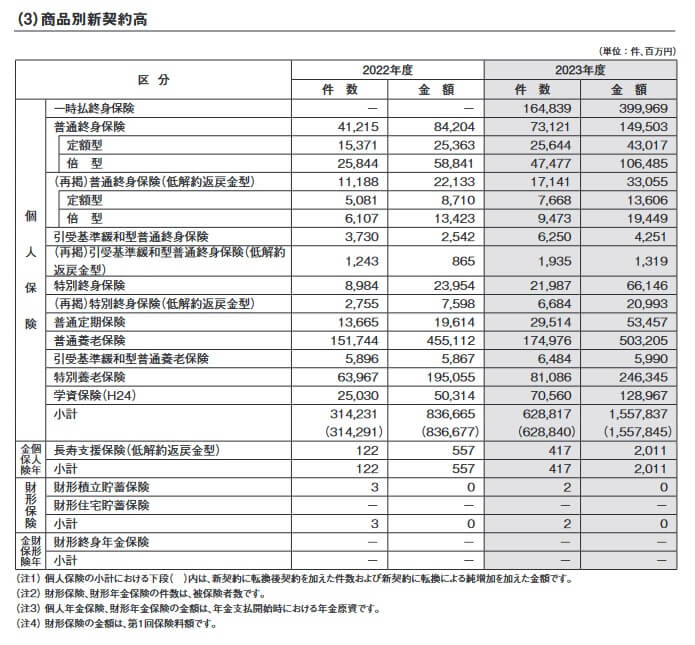

かんぽ生命の2024年の決算資料によると、個人向け保険の新契約数は62.8万件で前年度の31.4万件から倍増していました。前年度も増加しており近年は好調なのが分かります。その中で新ながいきくん(終身保険)の新契約数も好調で、定額型・倍型は共に前年度から増加していました。おたのしみ型を示している特別終身保険の新契約に至っては、前年度の8984件から約2.5倍の21987件まで増加しており、申込数・新契約数からすると評判は良いです。

ただ、定額型・倍型よりもおたのしみ型の方が新契約数は少ないため、定額型・倍型を選ぶ人が多いことを示しています。さらに、おたのしみ型は低解約返戻金型よりも通常の解約返戻金型を選ぶ人が多い点も見逃せません。返戻率を考えれば低解約返戻金型の方が得ですが、解約を見込んでいるのか通常の解約返戻金がある方を選んでいるようです。

また、生命保険協会の苦情数のデータでは、かんぽ生命全体に寄せられた苦情数は1.8万件(2024年度上半期実績)でした。総顧客数の818万件で割った苦情率は0.22%で、契約者1000人のうち2.2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、かんぽ生命は14社中8位と中間の順位でした。保険代理店部門では順位を下げて17社中13位ですが、営業職員部門と同様に平均に近い数字です。かつてのようにかんぽ生命がダントツで万年最下位という状況ではなく、不正営業等が改善され悪評は少しは減ってきているようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

ただし、「オリコン顧客満足度 死亡保険ランキング2025」ではかんぽ生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・です。個別項目でのランキングでは全ての項目で10位以下でした。とはいえ、こちらも万年最下位からは脱出しているため改善傾向にあるのは間違いありません。

個別の口コミではポジティブな意見がある一方で、「担当者が変更したが連絡がない」「メールではなく電話での受け答え・連絡が多い」「医療特約の保障内容が他社に劣る」「手続きがスマホ・タブレットのため高齢者は手間取る」等の意見がありました。手続き・保障内容・アフターフォローと満遍なく不満が見られました。

また、オリコンでの新ながいきくん自体の専門家からの評価は低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、新ながいきくんはランク外でした。この保険がランクインしたのは2018年が最後で、その時の順位も最下位と散々な結果でした。

以上のデータから考えると、かんぽ生命の評判は普通か少し悪そうですが、新ながいきくん(おたのしみ型)の評判は悪くはなさそうです。かんぽ生命の評判についてはJDパワーの調査では普通に近く、オリコンでも下位とはいえ最下位ではありません。そのため全体でみれば評判は普通か少し悪い程度でしょう。新ながいきくん(おたのしみ型)自体の評判は新契約数が好調なため悪くなさそうですが、営業担当者の営業努力により数字が好調という可能性もあります。現に専門家からの評価が低く、保険としての評判には疑問符が付く結果となっています。

総合評価・おすすめか?

結論としては、新ながいきくん(おたのしみ型)はイマイチな保険です。メリットもあるにはありますが、それよりは返戻率の低さとデメリットの方が目立つからです。同じ新ながいきくんにしても、評判面からも明らかなように定額型か倍型を選んだ方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。