祝金付シニアプランを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 祝金付シニアプラン

- 加入年齢:

- 50~70歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 一生涯にわたる万一の保障にお祝い金が付いた

祝金付シニアプランは明治安田生命が募集・販売をしている保険です。その名の通り50~70歳のシニアが対象の保険で、49歳以下を被保険者にできない点に注意が必要です。

また、同社にはパイオニアEという終身保険もありますが、保険料・保障内容が異なります。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

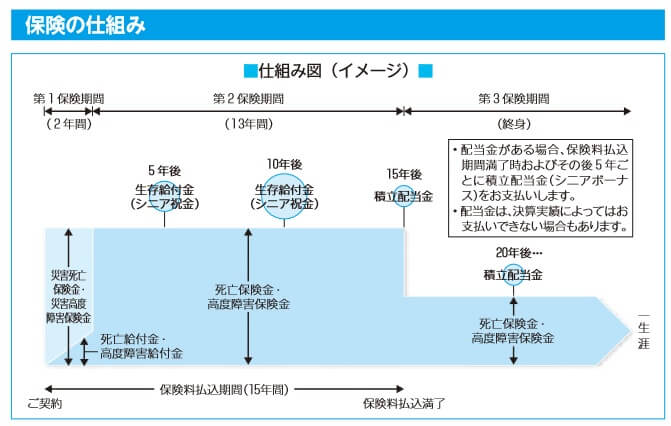

この保険は保険料を15年間支払い、5年後・10年後に生存していれば生存給付金(シニア祝金)が受け取れ、死亡・高度障害となると保険金が受け取れます。保険金の額は第1保険期間・第2保険期間・第3保険期間で異なります。第1保険期間は契約してから2年間で、災害で死亡すると満額の保険金ですが、病気等で死亡すると死亡するまでに支払った保険料と同額が保険金となります。

第2保険期間は契約から3~15年目で、この期間は災害か病気かを問わず死亡すると満額の保険金が受け取れます。第3保険期間は保険料を支払い終えた16年目~死亡するまでで、保険金は第2保険期間の半額となります。そのため病気で死亡して満額の保険金を受け取れるのは、契約して3年目から保険料を支払い終えるまでとなります。

生存給付金(シニア祝金)は契約から5年後と10年後に計2回受け取れます。1回目は保険料10ヵ月分、2回目は保険料20ヶ月分となります。契約から15年後、20年後も明治安田が運用して配当金があるようなら、積立配当金が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、年齢が高くなったり保険金額が高額になるほど保険料は上昇します。55歳男性・保険料払込期間15年・死亡保険金197万円(第3保険期間は半額の98.5万円)の場合、ちょうど保険料は月額1万円となります。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率は便宜上55歳での比較となりますが、生存給付金を受け取って第3保険期間に死亡した場合には返戻率は71.4%で100%を下回ります。その一方で、第2保険期間に死亡すれば最低でも返戻率は109.4%で100%を上回ります。さらに契約してから10~15年目に生存給付金を2回受け取った直後に死亡すれば、返戻率は126.1%まで上昇し他社よりも高くなります。

メリット

この保険のメリットは、まずは第2保険期間に死亡すれば100%を超える返戻率になる点が挙げられます。前述したように生存給付金を受け取ってから死亡すると一段と上昇します。1回目の生存給付金を受け取った直後に死亡すると返戻率は115%、2回目の生存給付金を受け取った直後に死亡すると返戻率は126%と、50代で契約したとは思えない高い返戻率になります。

それも定期保険のように掛け捨てにならずに保障は一生涯続きます。そのため50歳で契約して65歳の定年退職までは手厚い保険金、65歳以降に死亡しても保険金が受け取れるという使い方ができます。65歳以降(第3保険期間)は保険金は半額になりますが、積立配当金(シニアボーナス)が5年おきに受け取れる可能性があるため、必ずしも著しく低い返戻率になるとは限りません。

ちなみに明治安田生命には保険契約者向けに「みんなの健活サービス」という特典があります。その中には健康促進のためのアプリ・サービスの他に、受診・治療のサービスもあります。その中にはオンライン診療サービスと症状検索エンジン「ユビー」があります。これらは他社では利用できないサービスとなっています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは死亡する時期によっては返戻率が100%を下回る点が挙げられます。前述したように15年目以降の第3保険期間に死亡すると、返戻率は71.4%となり支払った保険料に対して30%の損失を被ります。一応、積立配当金により返戻率が上昇する可能性はありますが、同じ終身保険のパイオニアEの1000万円契約でも配当金は5年で2.8万円で、同じ水準の配当金を受け取っても返戻率は100%を下回ります。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を終身保険に付けられれば、死亡時だけではなく生存中のリスクをカバーする保障を1回の契約で済ませられ手間を省けるからです。他社にはある三大疾病(がん・心疾患・脳血管疾患)になった時に、それ以後の保険料の支払いが免除される特約が無いのもデメリットです。

ちなみに明治安田生命の保険は基本的に対面販売となっています。この保険もご多分に漏れず資料請求(希望プラン請求)から資料確認、担当者と面談による説明を受けて申込み手続きへと進みます。インターネットで申込・加入手続きを進めて完結しないため、どうしても対面の時間調整・書類記入などの手間が発生してしまいます

評判・苦情

明治安田生命の決算資料によると、2023年度末の個人向け保険の新契約数は12.7万件で前年度の16.1万件から20%以上の減少でした。この保険を含む終身保険の新契約数に至っては僅か892件のため、申込数・契約数等からすると評判は悪いです。

また、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は1.6万件(2024年度上半期実績)でした。総顧客数の724万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため苦情面で考えると評判は普通です。

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、明治安田生命は14社中7位と中位でした。それが保険代理店部門だと最下位に落ちており、代理店経由だと余計な勧誘や手続きに滞りがあるのか一気に満足度は下がります。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

さらに「オリコン顧客満足度 死亡保険ランキング2025」だと、明治安田生命は27社中22位と下位に沈んでいました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、個別項目でのランキングでは全ての項目が10位以下で顧客満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「保険による控除について質問したが疑問が残った」「年齢で一括りにされて配慮が無かった」「担当者が経験不足で色々と手間取った」等の意見がありました。どの項目というよりも満遍なく不満が見受けられました。

以上のデータから考えると明治安田生命の評判は少し悪そうで、終身保険の評判も悪そうです。明治安田生命については、苦情数・JDパワーの営業職員の満足度からすると普通そうですが、JDパワーの代理店部門とオリコンの調査の結果が悪く総合すると評判は少し悪そうです。終身保険自体の評判は新契約数が僅かなため評判が良いとはいえません。ただ、契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、明治安田生命の祝金付シニアプランはイマイチな保険です。一定条件を除いて返戻率は他社よりも低く、保障面でも他社よりも秀でている面はありません。短期間だけ手厚い保障を望むにしても、この保険ではなく定期保険や収入保障保険等を検討した方が良いでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。