楽天生命 スーパー終身保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- スーパー終身保険

- 加入年齢:

- 30~75歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 死亡・高度障害保障が一生涯続く

楽天生命スーパー終身保険は2020年8月から募集・販売している保険です。他社では販売開始から10年以上が経過している保険が多い中で、この保険は販売開始から歴史が浅く最後発ともいえます。

また、楽天生命は楽天グループのため保険料を支払うと楽天ポイントが貯まるという特長があります。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

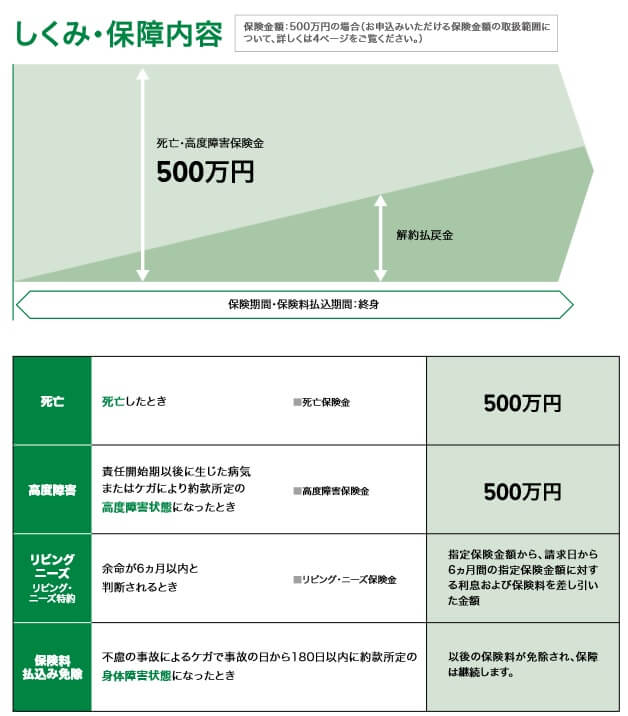

保障内容

この保険は被保険者が死亡すると死亡保険金、高度障害状態となると高度障害保険金が受け取れる保険です。保険料は契約時から変わらず一定額で、基本的に死亡・高度障害となるか解約するまで支払う必要があります。保険料は不慮の事故で身体障害状態になった場合のみ免除されます。

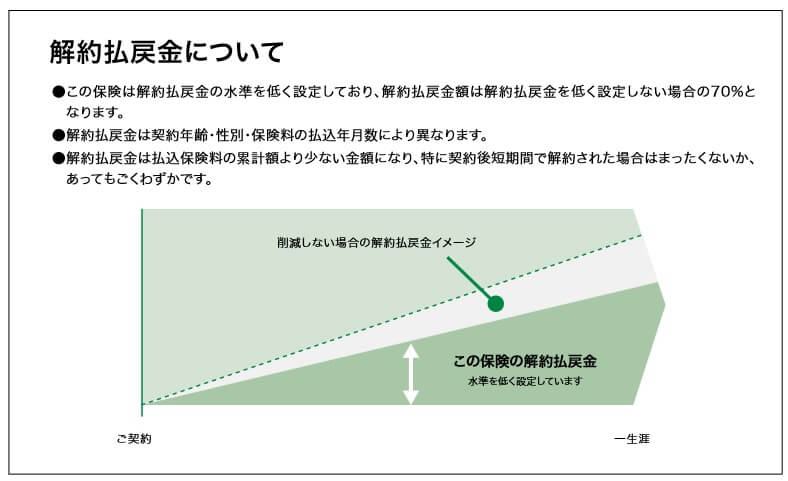

死亡する前に解約すると、死亡保険金が消滅する代わりに解約返戻金が受け取れます。解約返戻金は契約してからの経過年数に応じて増加し、最終的には支払った保険料総額に近い金額になります。ただし、この保険は低解約返戻金型であるため、解約返戻金は通常の70%程度の額に抑制されています。

その他にリビングニーズ特約が付いており、医師から余命6ヶ月の宣告を受けた場合に死亡前でも死亡保険金が受け取れます。死亡保険金の一部か全部が受け取れますが、保険金の全部を受け取ると保険契約は消滅します。また、受け取れるのは保険金額内かつ3000万円以内のため、保険金額が5000万円でも死亡前に受け取れるのは3000万円までです。

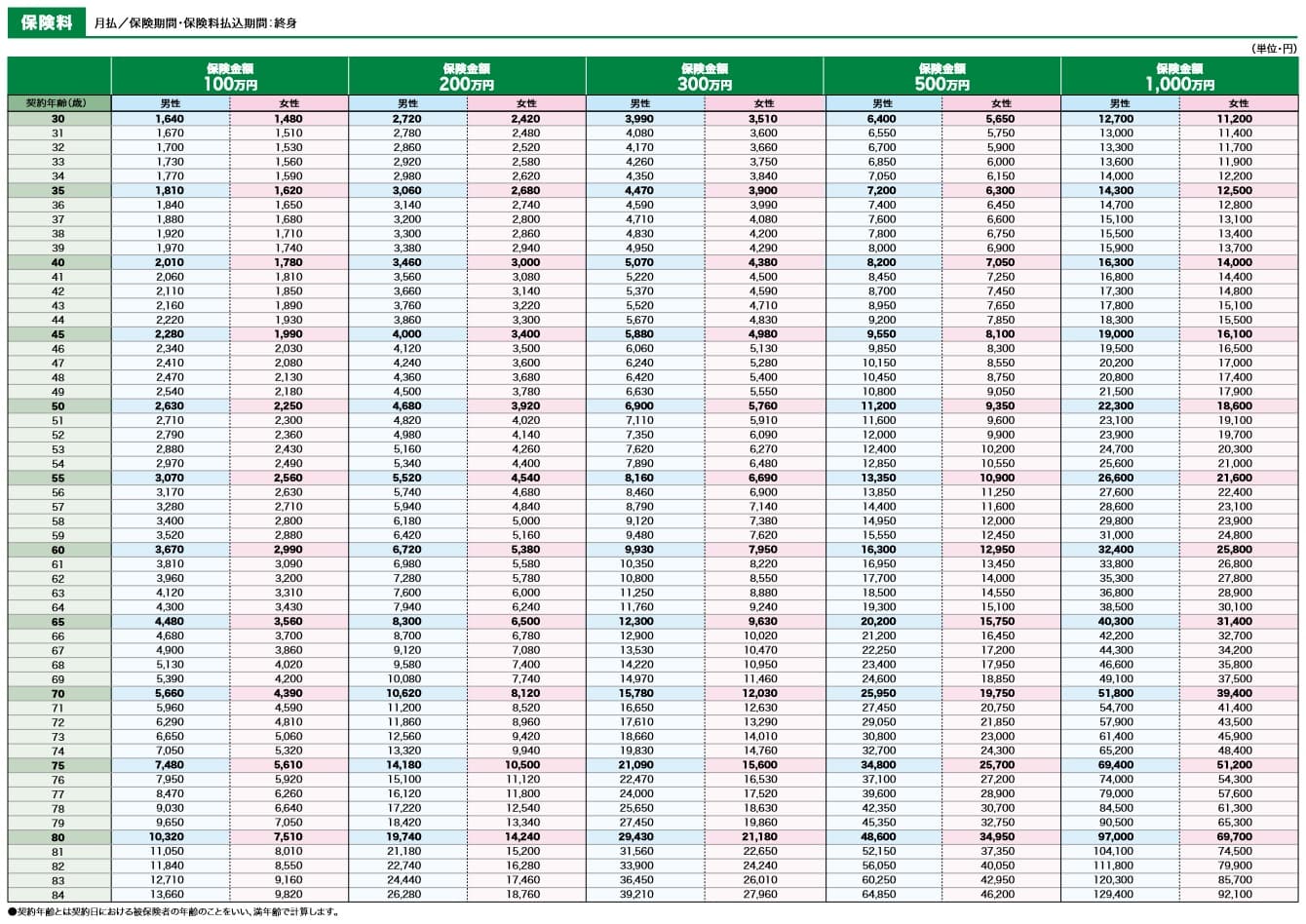

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高齢なほど保険料が高くなります。また、保険金額は100万円~5億円まで設定できますが、保険金額が5億円に近づくほど保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険は他社の保険と異なり終身払いのみのため、返戻率は85歳で死亡した場合の数値が入れてあります。その分を差し引く必要がありますが、それでも他社よりも高めの返戻率となっています。30歳契約で返戻率の平均値の105%も上回っています。

ただ、他社を見渡せば65歳で保険料払込完了の保険で楽天生命より返戻率が高い保険が散見されます。トップのオリックス生命とは20%以上の差があり、マニュライフ生命・住友生命とも10%近い差があります。この保険として返戻率以外にもメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

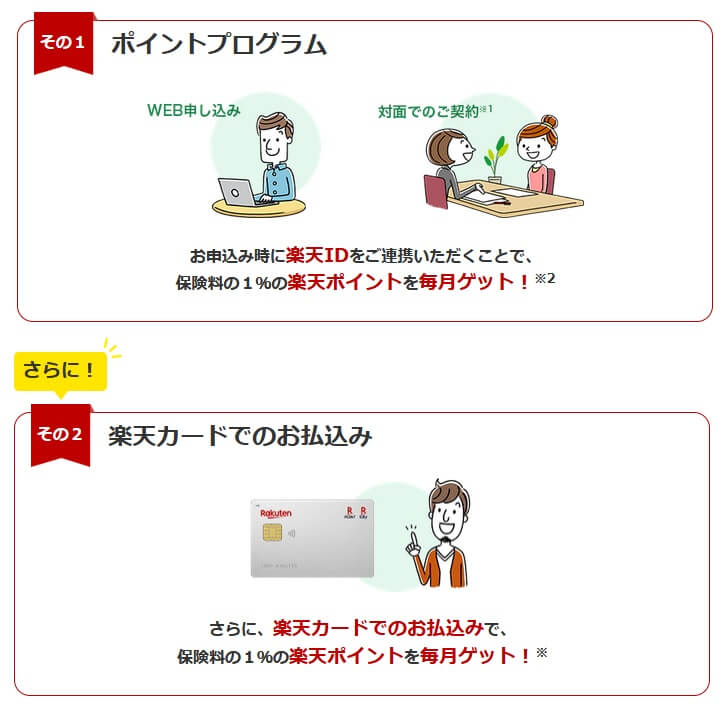

この保険のメリットは、まずは保険料の支払いで楽天ポイントが獲得できる点が挙げられます。申込時に楽天IDを連携するだけで毎月の保険料の1%分の楽天ポイントが得られます。さらに保険料の支払いを楽天カードにすれば保険料の1%分の楽天ポイントが付くため合計2%分の楽天ポイントが貯まります。

また、インターネットで申込が完結するのもメリットです。公式HPで保険料試算からプランの確認、保険料の払込方法の選択(口座振替またはクレジットカード)と本人確認書類のアップロードで契約が締結できます。他社では担当者との対面が必須だったり、HPでは申込のみ可能で書類を後日郵送され記入するパターンが多いです。

もちろん自分だけで考えず相談することも可能です。楽天生命では電話・チャット・対面での相談が可能です。チャットは自動応答チャットのため休日でも晋也でも相談できます。対面での相談も楽天生命の担当者の他、代理店でも相談できるため居住地に近い場所で相談できる可能性が高まります。

ちなみに楽天生命の保険契約者には各種特典があります。他社にもある各種施設の優待割引サービスの他に、ファストドクターやmed.が優待料金で利用できます。ファストドクターは自宅で医師の診察が受けられ薬も受け取れるサービスで、med.はスマホでオンラインで診察と薬を手配できるサービスです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは公式HPでは保険料が終身払いのみという点が挙げられます。保険料の60歳払込完了・65歳払込完了等が選択できないため、退職後も保険料を支払い続ける必要があります。また、歳満了が可能だとしても担当者と対面で調整することになり手間を要します。

さらに終身払いが絶対である前提に立つと、低解約返戻金型である点が重く圧し掛かります。他社の保険では低解約返戻金期間が終了すると、解約返戻金は支払った保険料総額と同額か同額以上になります。この保険では保険料を支払い終えることがないため、死亡するまで低解約返戻金期間が続き解約による損失が通常よりも30%ほど大きくなります。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を終身保険に付けられれば手間を省けるからです。他社の多くの保険にある三大疾病保険料払込免除特約が無いのも注意が必要です。この保険では三大疾病(がん・心疾患・・脳血管疾患)になって、転職・退職等で収入減となっても保険料を支払い続ける必要があります。保険料が負担となって解約しようにも、前述の通り損失は大です。

ちなみに、この保険はなぜか契約できるのは30歳からとなっています。20代で保険料が安いうちに契約することはできません。終身払いなら余計に若いうちに契約して、額面での保険料負担が軽くしておきたいところですが、それは叶いません。

評判・苦情

楽天生命の2023年度の決算資料によると個人向け保険の新契約数は23.3万件で、前年度の33.2万件から約28%の減少と不調でした。終身保険を含む死亡保障の保険の保有契約高も前年度から減少しているため、申込数・契約数等からすると評判は良くありません。

さらに契約数でいうと、保険市場の終身保険の申込数ランキング2024では、スーパー終身保険は10の保険の中で最下位でした。ただ、価格.comの終身保険の資料請求ランキング2025では2位のため、保険料(返戻率)重視の人からは一定の評価を受けています。楽天ポイントに魅力を感じた人が多い可能性もありそうです。

また、生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は883件(2024年度上半期実績)でした。総顧客数の48万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は悪くありません。

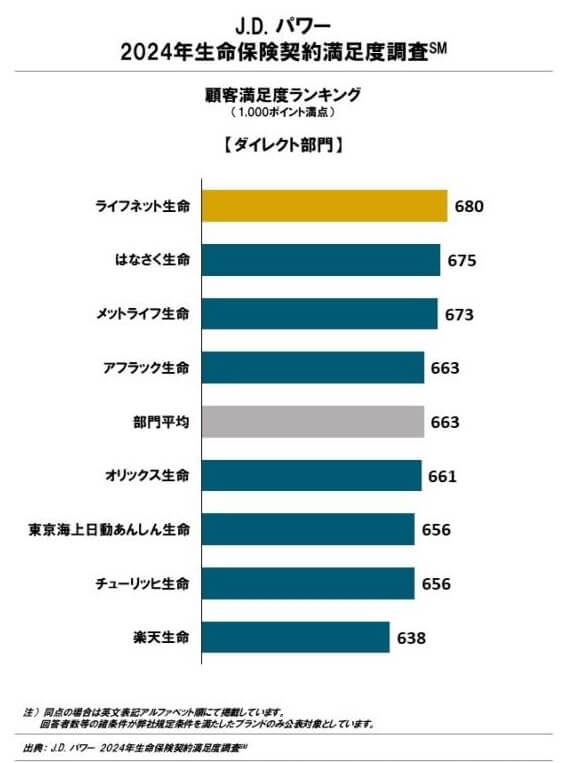

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、楽天生命は8社中最下位でした。それも1つ上のチューリッヒとは20ポイント近い差があり、ダントツの最下位という言い方もでき、明らかに顧客の満足度が低いようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

さらに「オリコン顧客満足度 死亡保険ランキング2025」だと、楽天生命は27社中27位以下でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの個別項目のランキングでも10位以下で満足度が低いです。

個別の口コミではポジティブな意見がある一方で、「ポイントが数ヶ月経過しても反映されない」「勝手に保険を更新された」「楽天からの不要なメールが増加した」「引き落とし日などが設定できなかった」等の意見がありました。ポイントや契約後の対応についての不満が少なからず見受けられました。

オリコンでの楽天生命への評判は少し悪そうですが、終身保険自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、スーパー終身保険はランク外でした。この保険がランクインしたのは2023年が最後で、その時の順位も5位(最下位)と評価は最低でした。

以上のデータから考えると楽天生命の評判は悪そうで、スーパー終身保険の評判も少し悪そうです。楽天生命の評判については、契約数の鈍化と各種調査で満足度が低いため悪いといえます。スーパー終身保険自体は新契約数は伸びておらず専門家からの評価は低く評判は同じく悪そうです。ただ、価格.comの資料請求数では上位にあるため、多くの人が保障内容・保険料はチェックはしていると考えられます。

総合評価・おすすめか?

結論としては、楽天生命スーパー終身保険はイマイチな保険です。保険料・返戻率は他社のトップクラスに一歩劣る上に、デメリット・注意点が散見されるからです。楽天ポイントに魅力を感じるかもしれませんが、それを加味しても他社の方が返戻率が高い点は忘れずにおきたいところです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。