ニッセイみらいのカタチ 終身保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- みらいのカタチ終身保険

- 加入年齢:

- 3~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 終身にわたって死亡に備えたい方に

ニッセイみらいのカタチ終身保険は日本生命が募集・販売している保険です。販売開始から10年以上が経過していますが、基本的に中身は変わっていません。ただ、直近では2025年に保険料を改定するなど細かい変更はされています。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

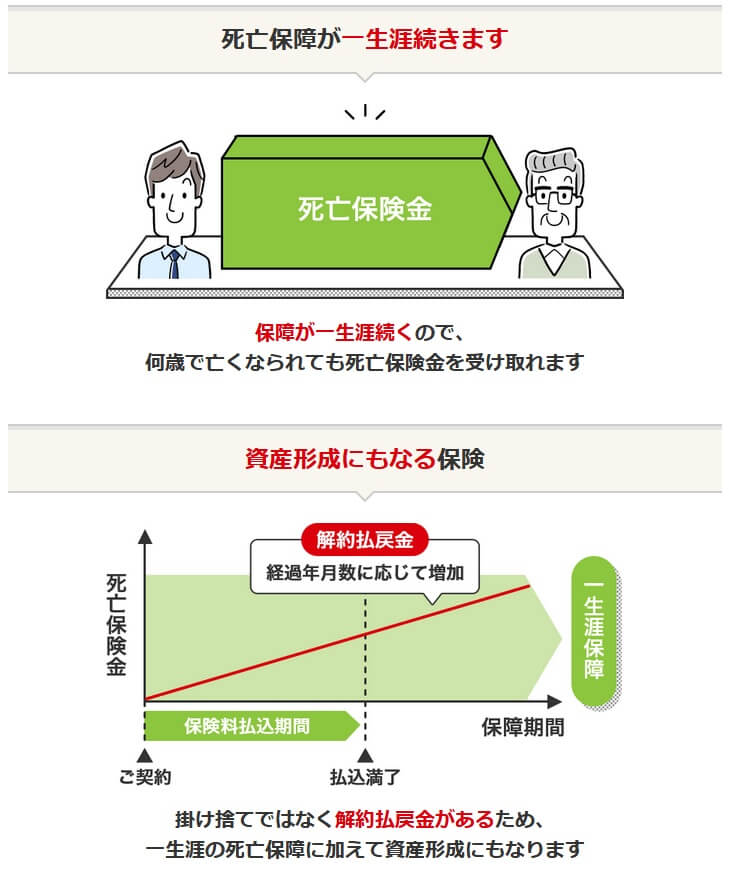

この保険は被保険者が死亡すると死亡保険金、高度障害状態となると高度障害保険金が受け取れる保険です。保険金は一括(一時金)で受け取れる他、保険金の一部または全部を年金形式で分割して受け取ることも可能です。保険料は契約時から変わらず一定額で、一定年齢まで支払う必要があります。

死亡する前に解約すると、死亡保険金が消滅する代わりに解約返戻金が受け取れます。解約返戻金は契約してからの経過年数に応じて増加し、最終的には支払った保険料総額に近い金額になります。その一方、契約から数年で解約すると支払った保険料の30~50%が解約返戻金となります。

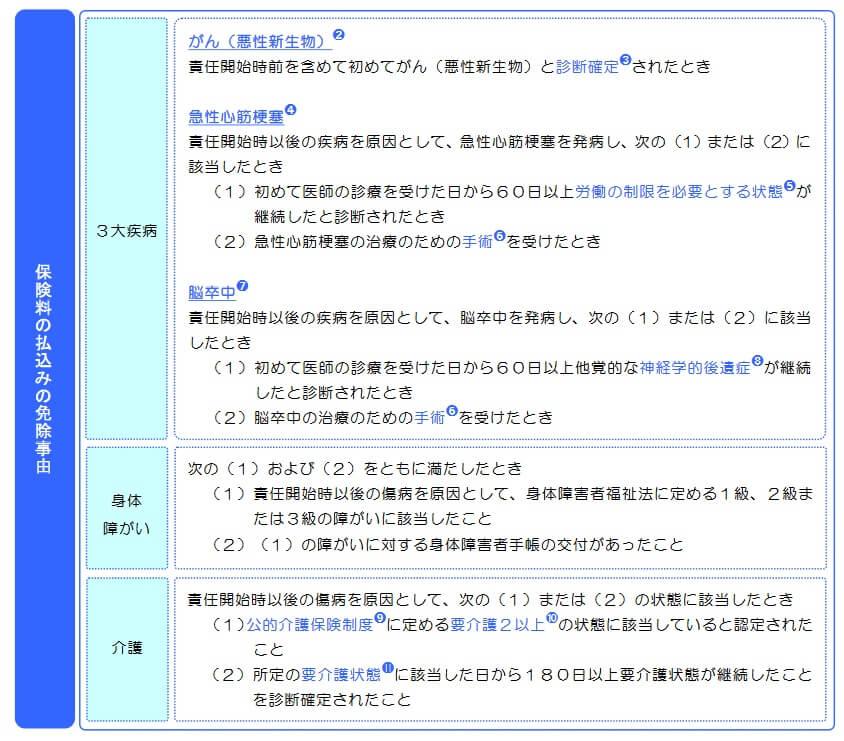

また、主契約とは別に保険料払込免除特約・リビングニーズ特約が付けられます。保険料払込免除特約を付けると三大疾病(がん・急性心筋梗塞・脳卒中)になるか、不慮の事故等で障害等級1~3級になるか、要介護2以上に認定されると保険料が免除されます。

リビングニーズ特約を付けると、医師から余命6ヶ月の宣告を受けた場合に死亡前でも死亡保険金が受け取れます。死亡保険金の一部か全部が受け取れますが、受け取れるのは保険金額内かつ3000万円以内となっています。保険金額が5000万円でも死亡前に受け取れるのは3000万円までです。

保険料を他社と比較

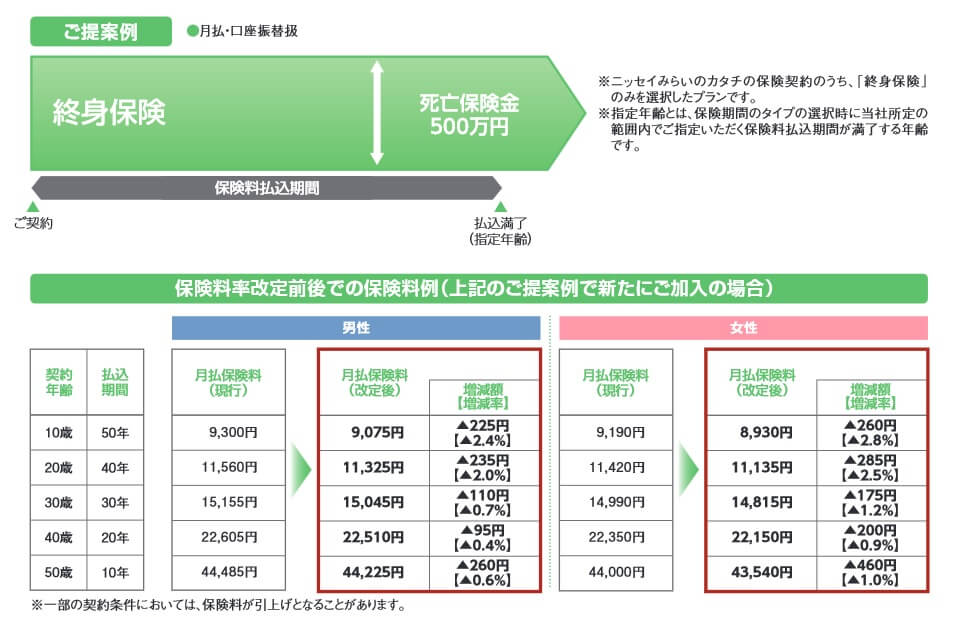

この保険の保険料は性別・年齢・保険金額・保険料払込期間で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高齢なほど保険料が高くなります。また、保険金額が高額になるほど保険料は上昇し、保険料払込期間が短くなっても保険料は上昇します。

冒頭でも既述した通り、直近では2025年1月の改定により保険料が引き下げられました。年齢・保険料払込期間等により差はありますが、20歳・60歳払込完了なら保険料は男性で2%、女性で2.5%ほど安くなりました。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率は他社と比較して低く、30歳契約でも返戻率は100%を下回ります。契約年齢が20代でも返戻率は100%を下回っており、基本的に保険に加入せず貯金した方が得です。この保険として返戻率以外にもメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは三大疾病になると保険料の支払いが免除される特約がある点が挙げられます。この特約は他社では付加できないケースもあるからです。それも三大疾病だけではなく、要介護2以上に認定されても保険料は免除されます。保険料の支払いが免除されても受け取れる保険金の額は同じため返戻率は大幅に上昇します。

前述したように保険料払込が完了後に死亡保険金を受け取ると返戻率は100%を下回りますが、生命保険料控除で所得税が軽減されるため損をするとは限りません。終身保険だけで一般生命保険料控除として、毎年4万円の所得税と2.8万円の住民税の所得控除が受けられます。また、日本生命には保険の契約者向けに配当があり、配当が増配される可能性もあります。

ちなみに日本生命の保険契約者には各種特典があります。他社にもある各種施設の優待割引サービスの他に、運動・脳のトレーニングアプリや健康・育児・病気に関する24時間365日無料相談ができるサービスがあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは前述したように返戻率が低い点が挙げられます。30歳で契約しても返戻率は100%を切るため、保険料を支払い終える前に死亡するか、保険料分を貯金をした方が得です。2025年に保険料が引き下げられましたが、再度の引き下げがないと厳しいです。死亡保険金を受け取って損をするため、当然ながら解約すると受け取れる解約返戻金でも損失が出ます。

一応、この保険に加入すると保険契約者向けの配当がありますが、日経新聞記事「日本生命、個人保険2年ぶり増配 600万件対象に(2024年3月8日)」によると、40歳で定期保険と終身保険(死亡保険金2000万円)に加入した人の配当金は5290円です。多めに考えて終身保険だけで年間3000円の配当を受け取っても、月額保険料に与える寄与は数百円のため、変わらず返戻率は100%を下回ったままです。

保障面については、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。これらの保障を終身保険に付けられれば手間を省けるからです。この保険の保険料払込免除特約も悪くはありませんが、三大疾病が心疾患の中でも急性心筋梗塞、脳血管疾患の中でも脳卒中に限定されています。他社よりも免除される事由が狭いです。

また、太陽生命なら糖尿病・肝硬変等の生活習慣病で所定の状態になっても保険料の支払いが免除されます。生活習慣病で保険料が免除される条件は緩くはありませんが、この保険よりも多くの病気で免除される可能性が高いのは間違いありません。

評判・苦情

日本生命の2023年度の決算資料によると、個人向け保険の新契約数は335万件で前年度の339万件から約16%の減少でした。ただ、終身保険の新契約高は2220億円で前年度の842億円から大幅に増加していました。そのため申込数・契約数等からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は2.2万件(2024年度上半期実績)でした。総顧客数の1211万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えても評判は悪くありません。

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、日本生命は14社中9位と下位でした。保険代理店部門だと一段と順位を下げて17社中16位と満足度は低いです。代理店よりは営業職員の方が対応は良さそうですが、それでも満足度は低いようです。この調査は手続き・顧客対応・商品提供・保険料が評価項目です。

「オリコン顧客満足度 死亡保険ランキング2025」だと、日本生命は27社中16位と下位に沈んでいました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、個別項目のランキングではアフターフォローで6位に入っている以外、他の項目は10位以下で満足度が低めでした。

個別の口コミではポジティブな意見がある一方で、「保険料が高く、特約を付けると一段と高い」「居住地から遠い支店の担当者を付けられた」「担当者が説明不足だった」「保険を見直したら保障が悪化して保険料は高くなった」等の意見がありました。アフターフォローが6位とはいえ担当者の対応についての不満は少なからず見受けられました。

オリコンでの日本生命への評判は少し悪そうですが、終身保険自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、日本生命の終身保険はランク外でした。この保険がランクインしたのは2020年が最後で、その時の順位も最下位と評価は最低でした。

以上のデータから考えると日本生命の評判は少し悪そうですが、終身保険の評判は悪くはなさそうです。日本生命の評判については、契約数の鈍化と各種調査で満足度が低いため少し悪いといえます。終身保険自体は新契約数は伸びていますが、専門家からの評価は低く営業職員が数字を伸ばしているだけの可能性が高く、評判が良いとは言い難いです。

総合評価・おすすめか?

結論としては、日本生命の終身保険はイマイチな保険です。保険料・返戻率は他社に劣り、それ以外の面でも他社と比べて突出した点が無いからです。魅力を強いて挙げれば三大疾病保険料払込免除特約ですが、それも他社でも付けられるため加入する動機にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。