NOぷろぶれむを比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- NOぷろぶれむ

- 加入年齢:

- 15~65歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- 家計にやさしい割安な保険料

NOぷろぶれむはフコクしんらい生命が募集・販売している終身保険です。同社の保険は基本的に代理店・金融機関経由でのみ契約でき、NOぷろぶれむは業務提携している共栄火災と保険代理店で契約できます。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害になると死亡保険金が受け取れます。死亡保険金を受け取る前に解約すると、解約返戻金が受け取れます。解約返戻金の額は契約から経過年数と、保険料を支払い終える前か後かで大きく異なります。

この保険は低解約返戻金型のため、保険料を支払い終える前(保険料払込期間中)に解約すると通常の終身保険よりも解約返戻金の額が少ないです。保険料払込期間中の解約返戻率は最高70%で、70%に達する前の60%台の期間も相当に長いです。それが保険料払込完了直後から解約返戻率は100%を上回り、その後も5年置きに1.5%ほど解約返戻率が上昇します。

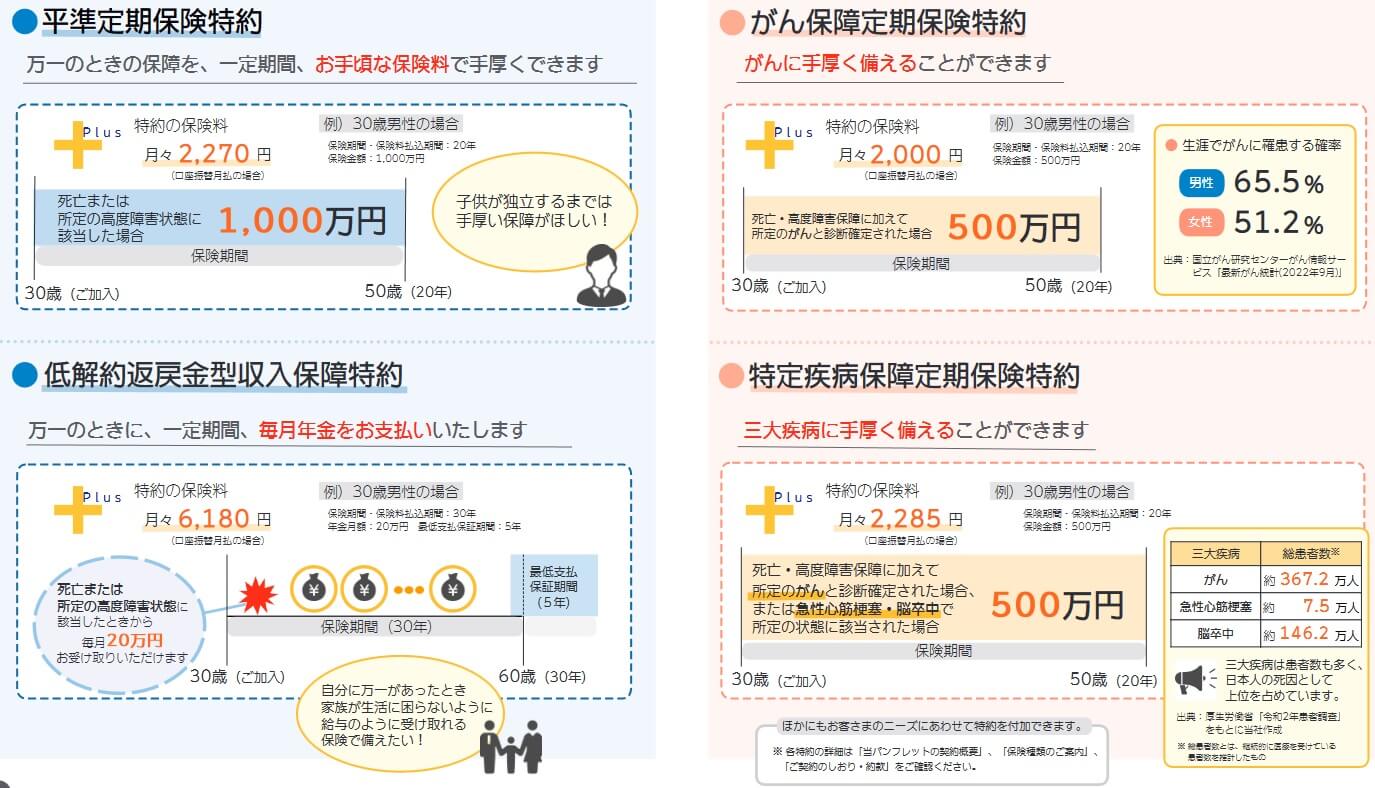

主契約の死亡保障以外に、定期保険特約・収入保障特約・がん保障定期保険特約・特定疾病保障定期保険特約等があります。定期保険特約を付けると、一定期間(10年や20年)のみ死亡保険金が上乗せされます。収入保障特約を付けると死亡すると主契約の死亡保険金以外に、一定期間のみ年金形式で保険金が受け取れます。

がん保障定期保険特約を付けると、一定期間がんと診断確定されると保険金が受け取れます。特定疾病保障定期保険特約を付けると、がんだけではなく三大疾病(がん・急性心筋梗塞・脳卒中)になると保険金が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は高くなります。同じ年数の保険料払込期間なら、契約時の年齢が高齢になるほど保険料は上昇(契約時から保険料は上昇しません)します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率は便宜上30歳の数字のみとなりますが、他社と比較して少し高めで平均の105%よりも高いです。とはいえオリックス生命・マニュライフ生命等の方が返戻率は高く、20~30%ほど差があります。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金だけでなく解約返戻金でも保険料分の元が取れる点が挙げられます。30歳契約・60歳払込完了の場合、30年後の保険料を支払い終えた時点で解約返戻率は100.5%です。その後も80歳までに106%まで上昇するため、死亡保険金が不要になったり他にまとまった資金が必要となった場合に損することなく解約返戻金が受け取れます。

さらに特約で保障を拡充できるのもメリットです。特に他社では付加できないケースが多い収入保障特約・がん保障定期保険特約・特定疾病保障定期保険特約は注目に値します。収入保障特約は死亡保険金とは別に年金形式で保険金が一定期間受け取れる特約です。家族に保険金を残すにしても定期的に残したい場合、例えば残された家族の生活費・教育費として考えるなら分割で受け取れる収入保障特約が妥当です。

がん保障定期保険特約は医師からがんと診断確定されると保険金が受け取れる特約です。国立がん研究センターによると生涯でがんになる確率は男性で65%、女性で51%のため大きな安心に繋がります。がんだけではなく三大疾病(がん・急性心筋梗塞・脳卒中)になった時に備えるめに特定疾病保障定期保険特約もあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは低解約返戻金型である点が挙げられます。保険料払込期間中の解約返戻金は保険料総額の最高70%に抑制されています。死亡保険金に代わって解約返戻金を利用したいタイミングが、運悪く保険料払込期間中なら損失を免れません。

また、メリットで既述した各特約には注意点・落とし穴があります。どの特約にも共通する注意点としては保険期間が定期である点が挙げられます。保障が一生涯継続するのではなく一定期間(5~30年)のため、その期間内に三大疾病等にならないと特約分の保険料は無駄にあります。30歳契約なら60歳までに三大疾病にならないと保険料は無駄になります。

メリットで既述した収入保障定期特約は30歳契約・保険期間30年・年金月額20万円で保険料は月6180円ですが、これが安いかは他社の収入保障保険と比べる必要があります。保険料が安いか否かはがん保障定期保険特約・三大疾病保障定期保険特約も同様です。前者はがん保険、後者は特定疾病保険(三大疾病保険)と比べる必要があります。

三大疾病保障定期保険特約は保険料以外に急性心筋梗塞・脳卒中が条件という落とし穴があります。他社では急性心筋梗塞以外の心疾患、脳卒中以外の脳血管疾患を保障に含むことが多いです。三大疾病については、この保険には保険料払込免除特約が無いのも見逃せません。

ちなみに冒頭でも既述したように、フコクしんらい生命の保険は金融機関か代理店でのみ契約できます。この保険は金融機関では契約できず、代理店でのみ契約できます。代理店は全国にあるようですが、居住地の近くに無い可能性もあります。

評判・苦情

フコクしんらい生命の2024年の決算資料によると、個人向け保険の新契約数は7.2万件で前年度の6.1万件から約16%増と堅調でした。その中で終身保険を含む死亡保障の保険の保有契約高も増加しているため、申込数・新契約数からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、フコクしんらい生命全体に寄せられた苦情数は1942件(2024年度上半期実績)でした。総顧客数の42万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は少し悪いです。

苦情については2024年度上半期ではなく、2023年度全体では同社のディスクロージャー誌によると苦情数は4188件でした。苦情の内訳では保全関係(住所変更・解約の手続き)の苦情が最多で、保険金・給付金関係(保険金の請求手続きや対応)も多めです。苦情を受けて2024年には一定条件のもとで保険料のクレジットカード払いが可能となりました。

その他にJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 終身保険ランキング2025」で、フコクしんらい生命の評判を確認したいところですが、残念ながら調査の対象外でした。同社は主に金融機関経由での契約が多いためかデータ取得の対象企業にも入っていませんでした。

以上のデータから考えると、フコクしんらい生命の評判もNOぷろぶれむの評判も悪くはなさそうです。ただ、根拠となるのが契約数と苦情数だけのためデータ不足感は否めません。また、この保険は代理店経由での契約となるため、自分が利用することになる代理店の評判についても確認した方が良いでしょう。

総合評価・おすすめか?

結論としては、NOぷろぶれむは微妙な保険です。返戻率はトップではないものの優秀で、特約も使い勝手の良いものが揃っています。ただ、どちらも決定打に欠けており中途半端な感が否めません。どちらかに他社を明らかに上回る決定打がないと他社を押しのけてまで契約する動機にはならないでしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命あたりの終身保険も検討すると良いでしょう。