住友生命 終身保険を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- スミセイの終身保険

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 一生涯にわたり死亡・高度障害のときの保障を

住友生命の終身保険(スミセイの終身保険)は販売開始から10年以上の年数が経過していますが、基本的に保障内容は変わっていません。住友生命には他にバラ色人生・バリューケア・ふるはーとFという終身保険もあります。

これらの保険とは保障内容・保険料・返戻率が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

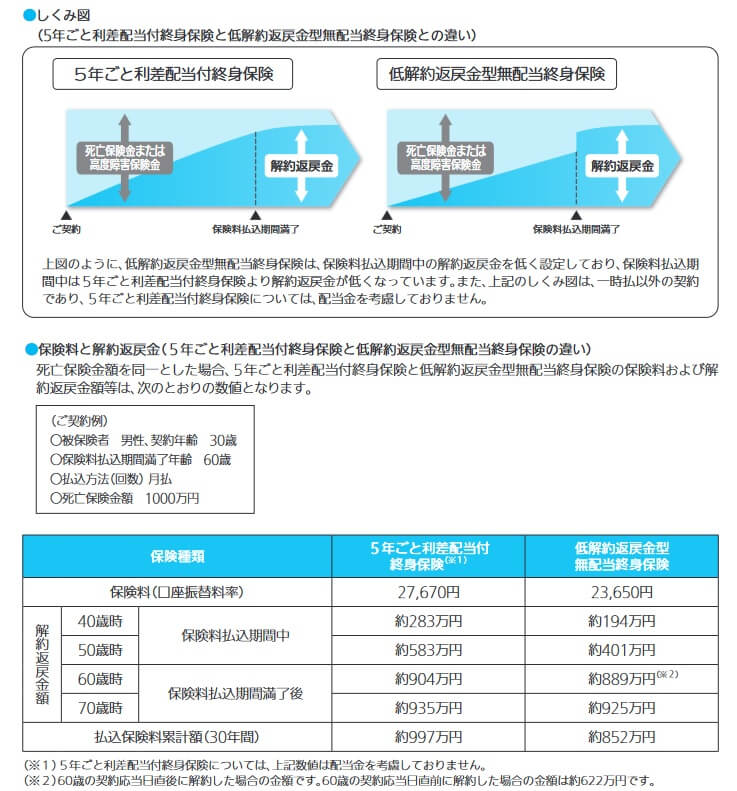

この保険(5年ごと利差配当付終身保険)は自分が設定した年齢まで保険料を支払い、死亡・高度障害となると死亡保険金が受け取れます。死亡保険金の額は契約時から死亡するまで一定額ですが、死亡する前に解約すると受け取れる解約返戻金の額は解約する時期によって異なります。

30歳・60歳払込満了・保険金1000万円の場合は保険料は月額27670円ですが、契約から10年経過時には支払った保険料の総額は332万円です。それに対して解約返戻金は283万円のため解約返戻率は85%となります。一方で低解約返戻金型だと解約返戻率は58%となっています。

主契約の死亡保障以外に数多くの特約が付けられます。その多くが医療系の特約で、総合医療特約・入院保障充実特約・成人病入院特約・女性疾病入院特約・がん入院特約・特定3疾病継続保障特約・がん診断継続保障特約・がん薬物治療特約・新先進医療患者申出療養特約等があります。

主契約を強化する特約として災害割増特約・傷害特約があります。どちらも不慮の事故による傷害の死亡で受け取れる保険金が上乗せされます。その他に余命6ヶ月と宣告されると死亡保険金を受け取れるリビングニーズ特約、保険契約者に代わって指定した人が手続きをできる保険契約者代理特約・被保険者代理特約があります。

保険料を他社と比較

この保険の保険料は、性別・年齢・保険金額・特約の有無等で変動します。女性よりも男性の方が保険料が高く、契約時の年齢が高いほど保険料は高くなります。さらに保険金額が高額になるほど保険料は上昇し、付ける特約を増やすほどに保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、平均の105%以下で他社よりも低いのが分かります。それも30歳なら返戻率は100%を超えますが、40歳・50歳で契約すると返戻率は100%を下回ります。つまり支払った保険料の総額を下回る死亡保険金を受け取るため損することになります。

もちろん保険料払込期間を短くしたりすれば返戻率は上昇しますが、それは他社も同じです。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、死亡保障以外に特約により様々な保障が付けられる点が挙げられます。総合医療特約を付ければ、病気・ケガで入院すれば入院日数に応じて給付金が受け取れ、手術をすれば入院・外来問わず手術給付金が受け取れ、放射線治療を受けても放射線治療給付金が受け取れます。医療保険と終身保険を別々に契約するよりも時間と手間を省けます。

また、がん入院特約・がん診断継続保障特約・がん薬物治療特約を付ければ、がん保険の代わりにできます。がんと診断されれば保険金が受け取れ、がんで入院すれば入院日数に応じて給付金が受け取れ、がん治療のために薬物治療(抗がん剤治療)をすれば治療した月毎に給付金が受け取れます。さらに新先進医療・患者申出療養特約を付ければ、技術料の数百万円が保険適用外で全額自己負担となるところ2000万円まで保障されます。

がんだけではなく三大疾病(がん・心疾患・脳血管疾患)の保障が欲しければ、特定3疾病継続保障特約を付ける手があります。この特約を付けると三大疾病になると保険金が受け取れ、急性心筋梗塞や脳卒中の備えになり特定疾病保障保険の代わりにできます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように30歳で契約(65歳払込完了)してギリギリで返戻率が100%を超えますが、それ以上の年齢だと100%を超えません。30歳以上だと保険料を支払っている最中に死亡しない限り損をします。解約返戻金も保険料払込完了時に返戻率が100%を超えず、90歳近くになるまで100%を超えず得するのが困難です。

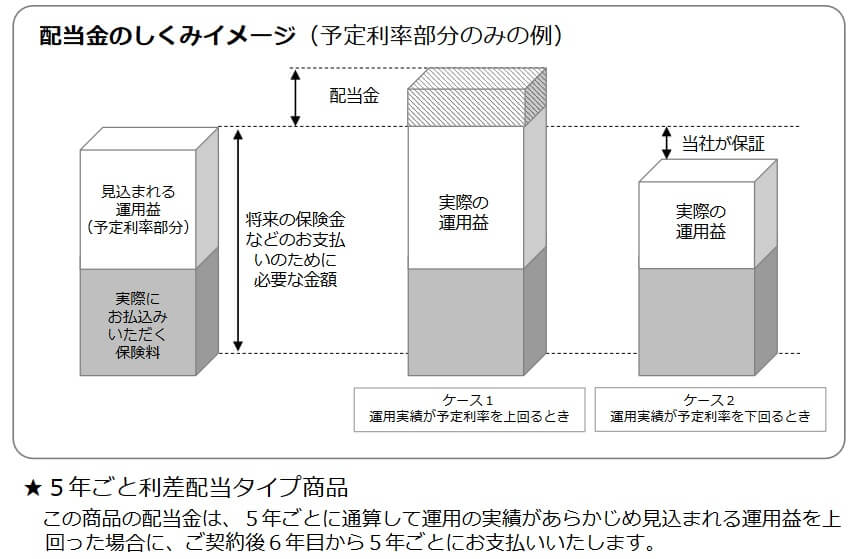

一応、この保険は5年ごと利差配当が付いているため5年毎に契約者配当金が受け取れます。しかし、その額が毎月の保険料の10%程度だとしても他社の返戻率を上回りません。契約者配当金が30歳・保険金1000万円なら保険料は27670円ですが、仮に保険料の10%の2700円を配当金だったとします。

それを5年後にまとめて受け取ると16.2万円(2700円×12ヵ月×5年)になります。金額としては小さくはありませんが、それを加味しても他社の終身保険の方が返戻率は高いです。保険料を10%割引で計算しても30歳の返戻率は111%前後だからです。

メリットで既述した医療特約も本家の医療保険と比べると見劣りします。例えば、入院給付金は今の医療保険では入院日数1日でも5日分が受け取れる、ないしは入院した日があれば月毎にまとまった金額が受け取れるのが主流です。さらに終身保険の返戻率が低いことから特約分の保険料も高めだと考えられるため、終身保険に医療特約を付けずに他社の医療保険に加入した方が、はるかに安い保険料で手厚い保障が得られる可能性大です。

ちなみに住友生命の保険の契約は、インターネットで資料請求・見積もりをして1週間後に資料が郵送され、書類の確認後に申込・契約という流れです。その間に担当者との面談・相談もあるかもしれません。一応、アプリ(スミセイ・デジタルコンシェルジュ)から見積もり等の確認はできるようですが、結局は担当者とのやり取りが必要なため、契約までに相応の時間と手間を要します。

評判・苦情

住友生命の2024年の決算資料によると、個人向け保険の新契約数は71.9万件で前年度の67.1万件から7%増でした。その中で終身保険の保有契約件数は微減しており、保険金額・年換算保険料も微減しています。そのため申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は2.4万件(2024年度上半期実績)でした。総顧客数の673万件で割った苦情率は0.35%で、契約者1000人のうち3.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いのですが、苦情面で考えると評判は普通か少し悪めです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は14社中10位と下位でした。保険代理店部門では17社中11位まで順位を上げていますが上位ではありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも満足度は低めと考えられます。

「オリコン顧客満足度 死亡保険ランキング2025」でも住友生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目でのランキングではアフターフォローのみ10位に入り、それ以外の項目では10位以下でした。

個別の口コミではポジティブな意見がある一方で、「保障内容により保険料が変わるが説明が分かりにくかった」「とにかく手続きが面倒で煩雑」「契約前は手厚いサポートがあるが契約後は音沙汰が無い」等の意見がありました。アフターフォローは特別悪くないはずですが、担当者によって差があるのかもしれません。

オリコンでの住友生命への評判は少し悪そうですが、終身保険自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、スミセイの終身保険はランク外でした。この保険がランクインしたのは2018年が最後で、その時の順位も12位と順位は高くありませんでした。

以上のデータから考えると住友生命の評判は普通か少し悪そうで、スミセイの終身保険の評判も少し悪そうです。住友生命の評判についてはJDパワーの調査では普通に近いものの、オリコンでは下位で少し悪いです。苦情も他社より少し多めなのも気がかりです。スミセイの終身保険自体の評判は新契約数が低調で、専門家からの評価も高くありません。そのため評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、スミセイの終身保険はイマイチな保険です。他社と比べて保険料・返戻率は低く、医療保障が付けられるだけだからです。もしも終身保険に医療保障が付けられるのを魅力に感じた場合は、別途で医療保険を加入することを検討した方が金銭的にも保障内容としても賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。