アフラック WAYSを比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- WAYS(ウェイズ)

- 加入年齢:

- 0~65歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・年金・介護・医療から選択

- 特徴:

- 未来の自分が決める保険

未来の自分が決める保険「WAYS(ウェイズ)」はアフラックが2006年から募集・販売している保険です。販売開始から20年近い年数が経過していますが、基本的に保障内容は変わっていません。ただ、保険料率は度々改定されており、かつては低かった返戻率は今は改善しています。

また、この保険とは別にアフラックにはかしこく備える終身保険という死亡保険がありますが、保障内容は大きく異なります。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

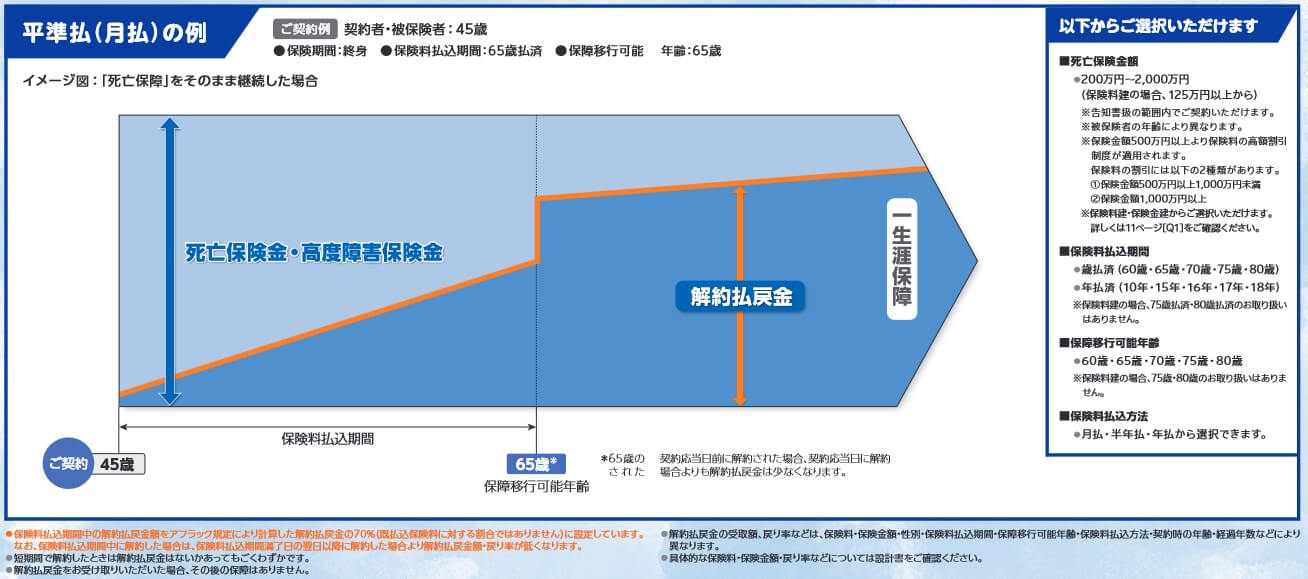

この保険は死亡・高度障害となると契約時の死亡保険金が受け取れ、死亡する前に解約すると解約返戻金が受け取れる保険です。解約返戻金は保険料払込完了後だと支払った保険料総額に近い金額ですが、保険料払込期間中だと支払った保険料総額の最高70%の額になります。

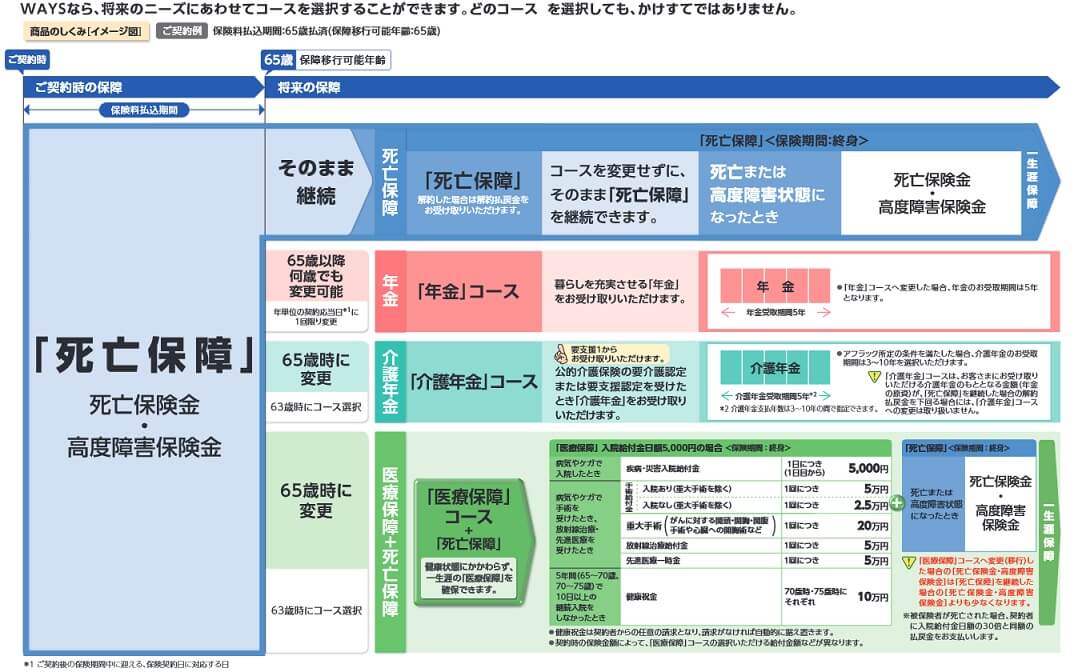

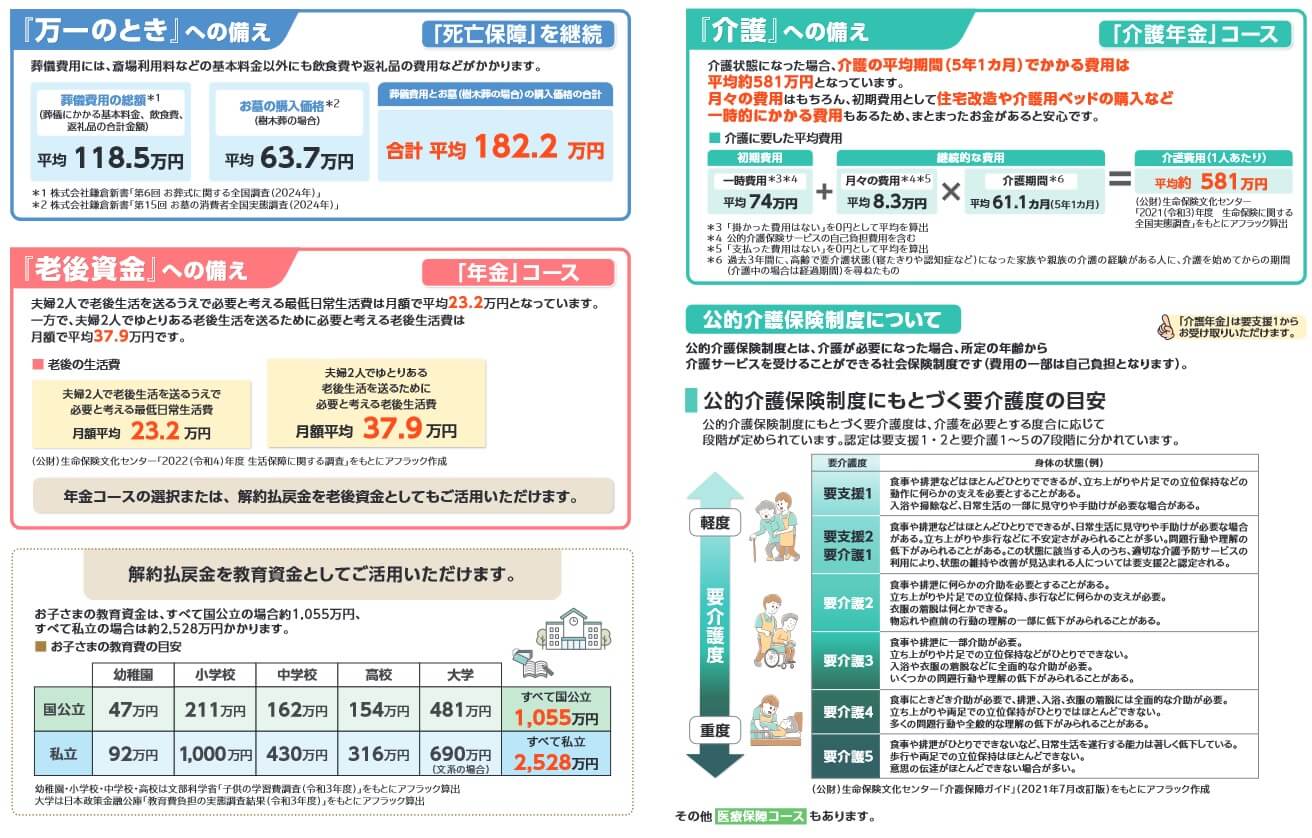

この保険が特徴的なのは、保険料を支払い終えた時点で保障内容を選択できる点にあります。契約時と同じ死亡保障を継続することも可能ですが、年金コース・介護年金コース・医療保障コース(+死亡保障)に変更できます。年金コースを選ぶと解約返戻金を原資にして年金を5年間受け取れます。

介護年金コースにすると、公的介護保険の要介護認定か要支援認定を受けると介護年金が受け取れます。介護年金は5年ではなく受取期間を3~10年から選択でき、介護が長引いた時にも対応できます。医療保障コース(+死亡保障)は入院・手術時に給付金が受け取れる医療保障が一生涯あり、さらに死亡保障も付いています。

これらのコースへの変更は、基本的に保険料を支払い終えた年齢(保障移行可能年齢)になった時点です。ただし、年金コースに限り保障移行可能年齢になった後なら何歳でも年金コースに変更できます。また、年金コース・介護年金コースは解約返戻金はありませんが、医療保障コース(+死亡保障)は死亡保障の部分に解約返戻金があります。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額等で変動します。女性よりも男性の方が保険料は高く、死亡保険金額が高額になるほど保険料は上昇し、年齢が上昇するほど保険料は上昇します。

また、保険料払込期間が短くなっても保険料は上昇しますが、その分だけ返戻率は上昇します。その最たるものが保険料の一括払(全期前納)です。この保険料の支払い方なら50代後半から契約しても、通常よりは多少は大きい返戻率が見込めます。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると他社よりも高めです。冒頭でも既述した通り、この保険は保険料率が度々改定され改善されています。特に2022年の改定で返戻率は10%ほど上昇し、さらに2024年の改定で5%ほど上昇しました。同じアフラックの終身保険と比べても返戻率は高いです。

とはいえ、この保険よりも返戻率が高い保険が他社にはあります。この保険よりもオリックス生命は20~30%ほど返戻率が高く、住友生命やマニュライフ生命も10~20%ほど高いです。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは死亡保険金を受け取れば損をしない点が挙げられます。他社には30歳で契約しても返戻率が100%を切る保険があります。また、解約返戻金も年齢によりますが保険料払込完了後なら損をしません。ただ、これらのメリットは他社の返戻率が100%を超える多くの保険にもあります。

この保険ならではのメリットとしては、やはり保険料払込完了後に保障内容を選べる点でしょう。契約時には家族(配偶者や子供)が自分の死後に生活に困らないために契約する人がいたとします。しかし、年齢を重ねて心配ごとが老後資金や介護資金に移るかもしれません。この保険なら柔軟に保障内容を変更できます。

老後資金や介護資金だけではなく、解約返戻金を使えば他の目的にも使えます。例えば、子供が自分の想像よりも優秀だったため、留学したり海外の大学へ進学するかもしれません。そういった場合でも解約返戻金を使えばまとまった金額が手に入り、年金コースにすれば毎年の学費の足しにできます。

また、医療保障コース(+死亡保障)があるのもメリットです。年金コースも介護年金コースも解約返戻金が消滅しますが、医療保障コース(+死亡保障)は死亡保障部分の解約返戻金が残ります。高齢になってからの病気・怪我に備えながら、不測の事態でもまとまった金額をキープしておき死亡時にも備えられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が他社よりも低い点が挙げられます。前述したように他社とは最高で20%ほど返戻率に差があります。他社よりも先駆けて細かく保険料率が改定されるのは良いのですが、それでも返戻率を重視する人には物足りないでしょう。さらに、この保険は低解約返戻金型のため保険料払込期間中の解約返戻金は最高でも保険料総額の70%程度、契約から数年後の解約なら30%程度の額になります。

メリットで既述した各コースにも細かい注意点・落とし穴があります。まず年金コースは年金受取期間は5年で、他の年数は選択できません。そのため使い方としては、60~65歳までの退職してから公的年金が受け取れるまでの空白の5年を埋める等に限定されます。

その点、介護年金コースなら3~10年まで年金受取期間を選択できます。要介護認定だけではなく要支援認定でも受け取れるためハードルは低いのですが、介護状態にならずに死亡した場合が問題となります。介護状態にならずに死亡すると介護年金は受け取れず、死亡時に払戻金(≠死亡保険金)を受け取ることになります。この払戻金は介護年金の総額や死亡保険金よりも少額になります。

医療保障コース(+死亡保障)は、肝心の医療保障に物足りなさがあります。入院給付金は入院日数に応じた金額、放射線治療給付金はあれど抗がん剤治療給付金はありません。通院治療に関する保障が乏しく、昨今の医療事情に沿わない保障内容となっています。このあたりに販売開始から相当な年数が経過している弊害が出ています。

評判・苦情

アフラックの2024年の決算資料によると、個人向け保険の新契約数は77.7万件で前年度の83.1万件から約6%の減少でした。その中で終身保険単体の新契約数は4.9万件で、前年度の4.9万件から横ばいでした。そのため申込数・契約数等からすると評判は悪くありません。

ただ、契約数でいうと、保険市場の終身保険の申込数ランキング2024ではWAYSは10の保険の中で7位に沈んでいます。同じアフラックでもかしこく備える終身保険がトップのため、新契約数ではWAYSの寄与は少ない可能性があります。価格.comの終身保険の資料請求ランキング2025でも8位で、保険料(返戻率)重視の人からの評価も低いのが分かります。

また、生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は2.6万件(2024年度上半期実績)でした。総顧客数の1404万件で割った苦情率は0.18%で、契約者1000人のうち1.8件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

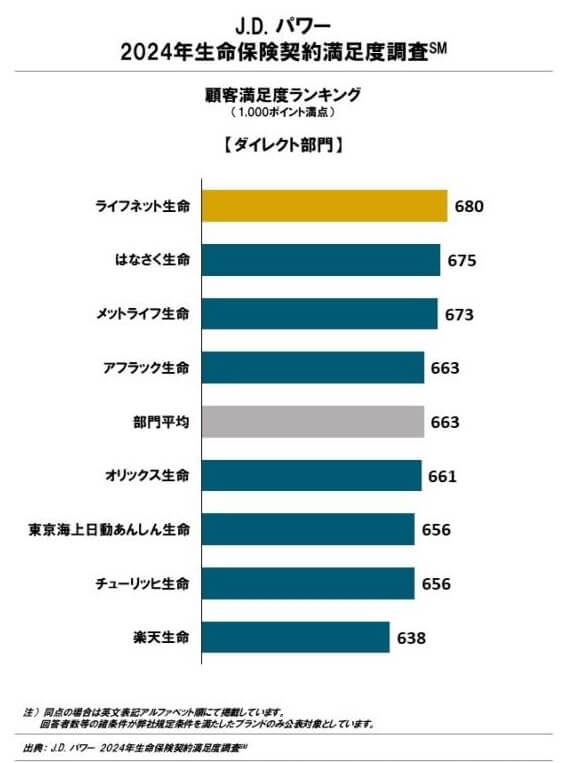

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、アフラックは17社中5位とトップ5に入っていました。ダイレクト部門でも平均値を超える4位のため悪くありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均以上の顧客満足度と考えられます。

さらに「オリコン顧客満足度 死亡保険ランキング2025」でもアフラックは27社中3位とトップ3に入っています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目では加入手続き・アフターフォローが3位、商品内容・保険料でも4位と高い順位でした。

個別の口コミではポジティブな意見がある一方で、「保険料がやや高い」「契約までの手続きが分かりにくい」「担当者の説明が分かりにくい」「公式HP・マイページが使いにくい」等の意見がありました。保険代理店の満足度が高いわりには手続き・保障内容に分かりにくさを感じる人がいるようです。

アフラックへの評判は総じて普通か少し良さそうですが、WAYS自体の専門家からの評価は低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、WAYSはランキング外でした。2021年まで遡るとランクインしていますが、それでも4位と微妙な順位でした。

以上のデータから考えるとアフラックの評判は良さそうですが、WAYSの評判は良くはなさそうです。アフラックの評判については各種調査で顧客満足度は高く、一部で不満はあれど全体では評判は悪くないでしょう。WAYS自体の評判は、新契約数は他の終身保険が牽引している可能性が高く、保険市場等でもランキングで下位にあり、多くの人から選ばれていないため評判は良いとはいえません。また、専門家からの評価も低く評判はイマイチです。

総合評価・おすすめか?

結論としては、かしこく備える終身保険は微妙な保険です。他社と比べて保険料・返戻率は一歩劣り、様々な使い道があるとは注意点も相応にあるからです。評判面でも取り立てて良いことはなく、デメリットを払拭するほどの要素はありません。今後リニューアルでもされれば、改めて検討する価値があるかもしれません。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。