JA共済 終身共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- 終身共済

- 加入年齢:

- 0~75歳

- 保障期間:

- 終身

- 保障内容:

- 死亡で保険金

- 特徴:

- 一生涯にわたって備えられる万一の保障

JA共済の終身共済は1983年から募集・販売されており、販売開始から40年以上が経過しています。かなりの年数が販売開始から経過しましたが、基本的な保障内容は同じで掛金や付加できる特約が変わっているだけです。

また、この共済は基本は農業従事者向けですが、JAに数千円の出資金を預けて組合員になれば誰でも共済に加入できます。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

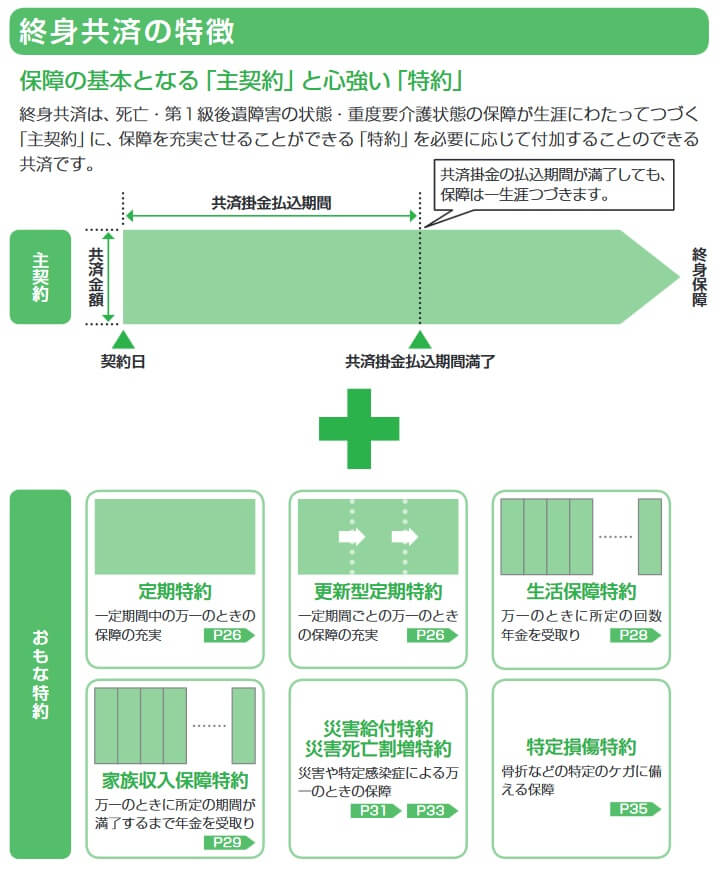

この共済は被保険者が死亡または高度障害状態となると共済金が受け取れます。掛金(保険金)の払込終了年齢は50・55・60・65・70・75・80・99歳から選択でき、掛金を支払い終えた後も保障は一生涯継続します。掛金は第2~4級の後遺障害状態か疾病重度傷害状態になった場合のみ免除されます。

死亡・高度障害になる前に解約すると、共済金が消滅する代わりに解約返戻金(返れい金)が受け取れます。解約返戻金は契約してからの経過年数に応じて増加し、最終的には支払った掛金の合計額に近い金額になります。ただ、解約返戻金は共済金の額を超えることはありません。

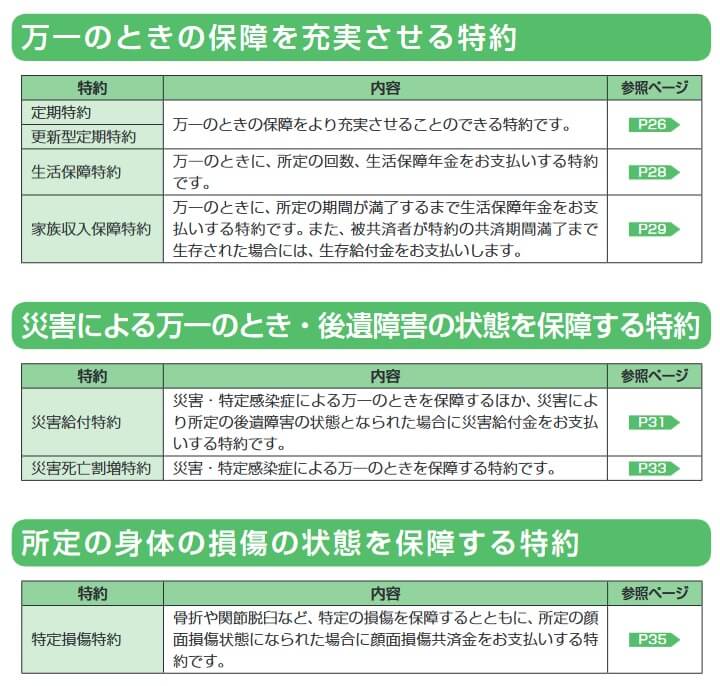

また、主契約とは別に定期特約・更新型定期特約・生活保障特約・家族収入保障特約等が付けられます。定期特約・更新型定期特約は一定期間のみ死亡共済金が上乗せされる特約で、更新型だと一定期間経過後に更新して再び死亡共済金を上乗せできます。

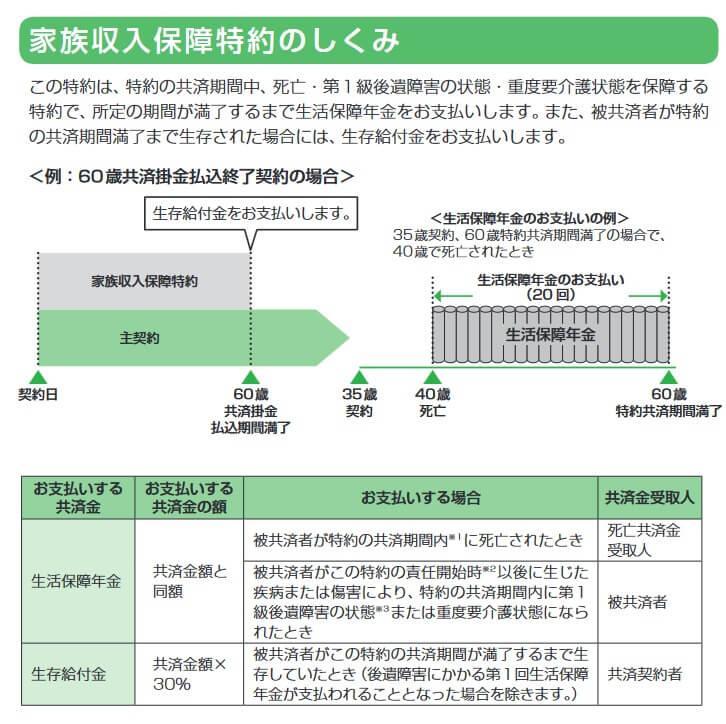

生活保障特約・家族収入保障特約も一定期間のみ共済金が上乗せされるのは同じですが、共済金が分割して受け取れる点で異なります。生活保障特約は所定の回数だけ共済金を分割して受け取れ、家族収入保障特約は所定の年数分だけ共済金を受け取れます。家族収入保障特約は掛金払込終了時にも生存していれば、共済金額の30%分の生存給付金が受け取れます。

保険料を他社と比較

この共済の掛金は性別・年齢・共済金額・掛金払込期間・特約の有無等で変動します。女性よりも男性の方が掛金は高く、契約時の年齢が高齢なほど掛金が高くなります。また、共済金額が高額になるほど掛金は上昇し、死亡保障を上乗せする特約を付けるほど掛金は上昇します。

次に掛金は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に共済金額(保険金額)は1000万、掛金払込満了年齢(保険料払込完了年齢)は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この共済の返戻率は他社と比較して僅かに高めで、30歳契約でも平均の返戻率である105%を上回っています。40・50歳契約でも平均の返戻率を上回っており悪くはない数字です。ただ、他社の中にはJA共済より20~30%ほど返戻率が高い保険があるため、この保険として返戻率以外にもメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

この共済のメリットは、まずは死亡保障を上乗せする特約が多い点が挙げられます。現役の間だけ、もしくは定年退職するまでは家族のために手厚い死亡保障が欲しい人には選択肢が多くメリットといえます。その中でも家族収入特約は自分の死後も掛金を支払い終える年齢(≒退職する年齢)まで、家族が共済金を毎年受け取れるため安心感があります。死亡せず生存した場合には共済金額の30%分の生存給付金があり、退職祝い等にも使えます。

また、前述したように返戻率がトップクラスの保険には一歩劣りますが、JA共済には割りもどし金があります。割りもどし金は毎年の決算によって金額が決定するため一定額ではありませんが、決算次第では想定よりも高い返戻率になる可能性があります。

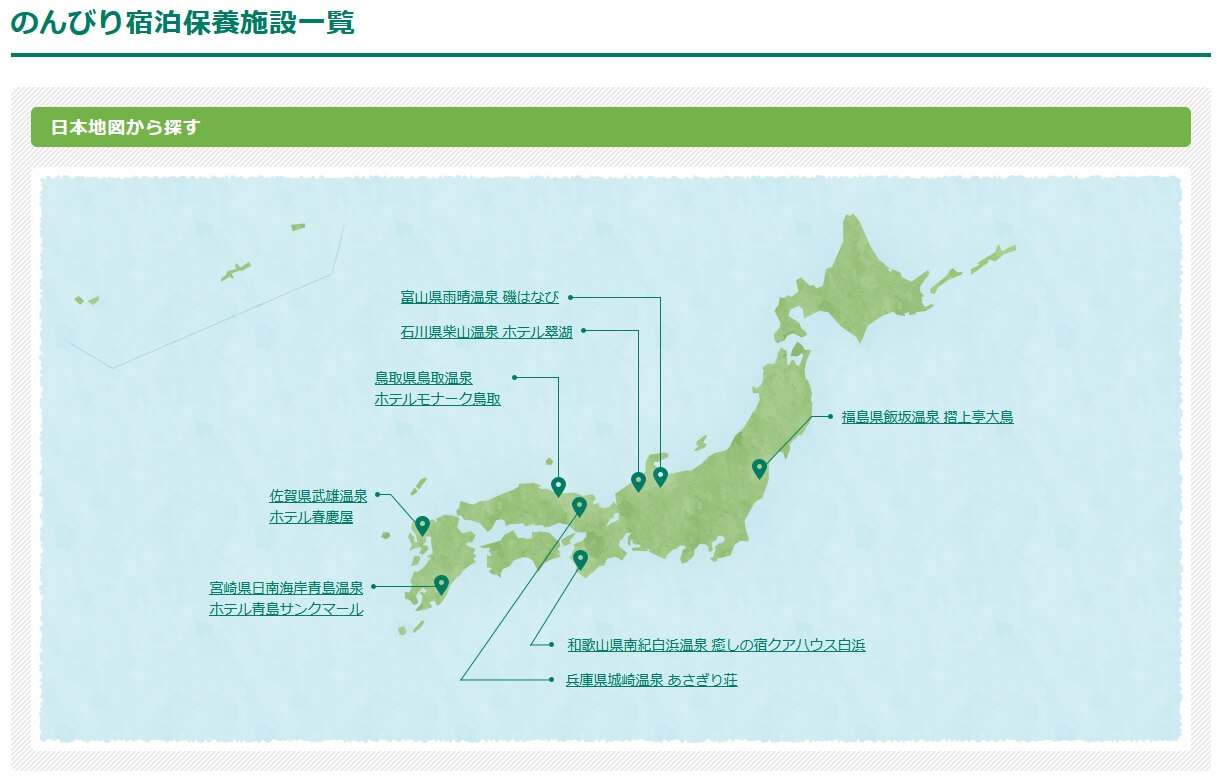

ちなみにJA共済の准組合員になると、加入した地元のJAごとに特典があり野菜等の割引やポイントが貯まるサービスなどがあります。さらに全国8ヶ所にあるJA共済の宿泊保養施設で優待・割引があります。全国各地の旅館で温泉に浸かって地元食材が楽しめます。

デメリット・弱点・落とし穴

この共済のデメリットには、まずは返戻率が他社のトップクラスには及ばない点が挙げられます。他社と最大で20~30%ほどの差があるため、返戻率を重視する人なら見過ごすことはできません。また、低解約返戻金ではないため、掛金を支払い終えた時点で解約返戻率は100%を超えず、解約返戻金で利益を出すのも難しいです。

保障面については、医療保障や介護保障が付けられない点で物足りなさを感じます。多くの特約が用意されていますが、死亡保障を上乗せする多くの特約の他には障害状態・ケガ(骨折・脱臼等)を保障する特約があるだけです。さらに他社の多くの保険にある三大疾病保険料払込免除特約もなく、三大疾病(がん・心疾患・・脳血管疾患)になっても掛金を支払い続ける必要があります。

ちなみにJA共済の共済に加入するには准組合員となる手間があります。さらに共済に加入するには資料請求から近くのJAで担当者・職員から説明を受けて保障設計書を確認し、その後に契約書と告知書を記入する必要があります。楽天生命等の他社の保険のように公式HPで加入手続き・契約が完結できず、少なからず時間と手間を要します。

評判・苦情

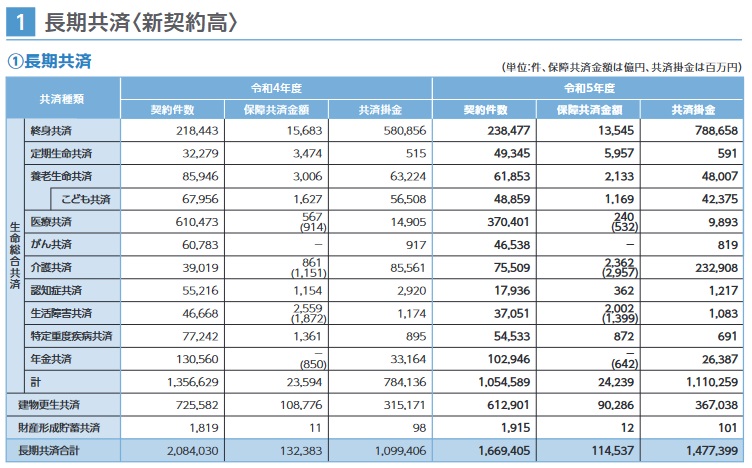

JA共済の2023年度の決算資料によると、共済全体の契約数は今年度は166万件でした。前年度の208万件から20%の大幅減で非常に厳しいです。ただ、その中で終身共済の新契約数は23.8万件で前年度の21.8万件から10%ほど増加していました。他の共済が軒並み減少している中で増加しているため、契約数からすると終身共済の評判は悪くありません。

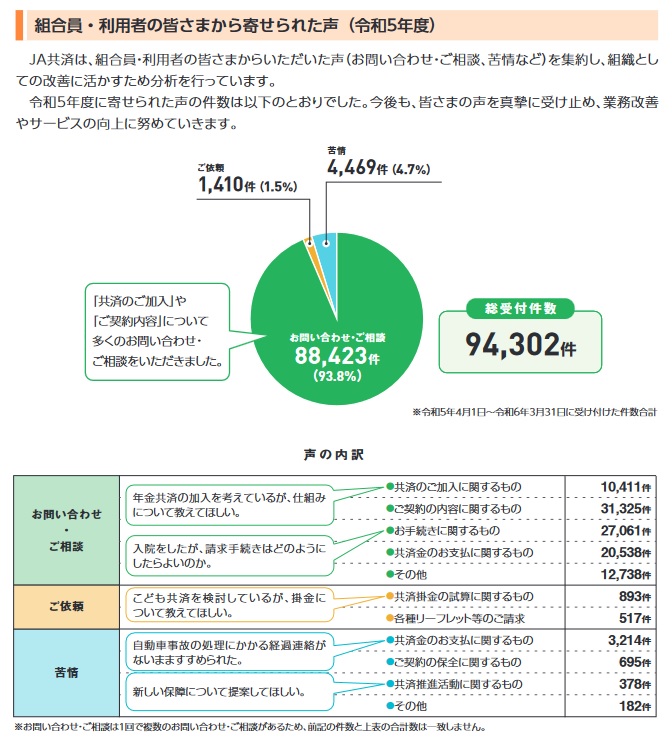

また、令和4年度にJA共済全体に寄せられた問い合わせ・相談等は9.4万件で、そのうち苦情数は4469件でした。組合員数の1027万件で割った苦情率は0.04%で、他社の0.1~0.3%台よりも低く、苦情面で考えると評判は悪くありません。

問い合わせで特に多いのは契約内容についてで、次いで共済金の請求手続き等の手続きに関する問い合わせでした。苦情では共済金の支払い関するものが多く、共済金を受け取るまでの手続きや経過についての苦情が多いようです。苦情を受けてJA共済では共済の継続手続きをマイページから可能とする等の改善をしているようです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 死亡保険ランキング2025」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」ではJA共済は調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、JA共済は生命保険分野で総合ランキングでランキング外でした。他の共済では都道府県民共済やコープ共済がランクインしているため、共済の中でもJA共済の満足度は低いと考えられます。

以上のデータから考えるとJA共済の評判は悪そうですが、終身共済の評判はそこまで悪くなさそうです。JA共済については全体の新契約数が伸びておらず、大規模調査でもランク外のため評判は良くないでしょう。ただ、その中で終身共済は新契約数が伸びておりJA共済の中でも評判は良い方とも考えられます。とはいえ、いかんせん契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、JA共済の終身共済は微妙な共済です。掛金・返戻率はトップクラスではないものの悪くはありません。保障内容も一応は評価できる面があり、評判面でも終身共済に限っては悪くはありません。とはいえ、他社と比べて突出したメリットが無いのも事実のため微妙な保険といえます。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。