SOMPOひまわり生命 終身保険を比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 終身保険・連生終身保険など

- 加入年齢:

- 20~60歳

- 保障期間:

- 終身

- 保障内容:

- 死亡・特定疾病等で保険金

- 特徴:

- 一生涯にわたる保障を確保

SOMPOひまわり生命の終身保険は販売開始から10年以上の年数が経過していますが、基本的に保障内容は変わっていません。SOMPOひまわり生命には他に夫婦向けの連生終身保険、特定疾病になっても保険金が受け取れる特定疾病前払式終身保険もあります。

今回はスタンダードな終身保険と連生終身保険と特定疾病前払式終身保険について、1ページでまとめて記述していきます。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

まずスタンダードな終身保険は死亡・高度障害となると死亡保険金が受け取れ、解約時には解約返戻金が受け取れます。解約返戻金は解約時期によって金額が異なり、契約してから年数が経過するほど解約返戻率は100%に近づいていきます。

特約で保障を上乗せ・追加もできます。定期保険特約・災害死亡特約を付けると死亡保険金が上乗せされます。養老保険特約を付けると満期保険金が受け取れ、年金移行特約を付けると死亡保険金を年金形式で受け取れます。リビングニーズ特約を付けると余命6ヶ月宣告を医師から告げられると死亡保険金が受け取れ、介護前払特約を付けると要介護状態になると死亡保険金を受け取れます。

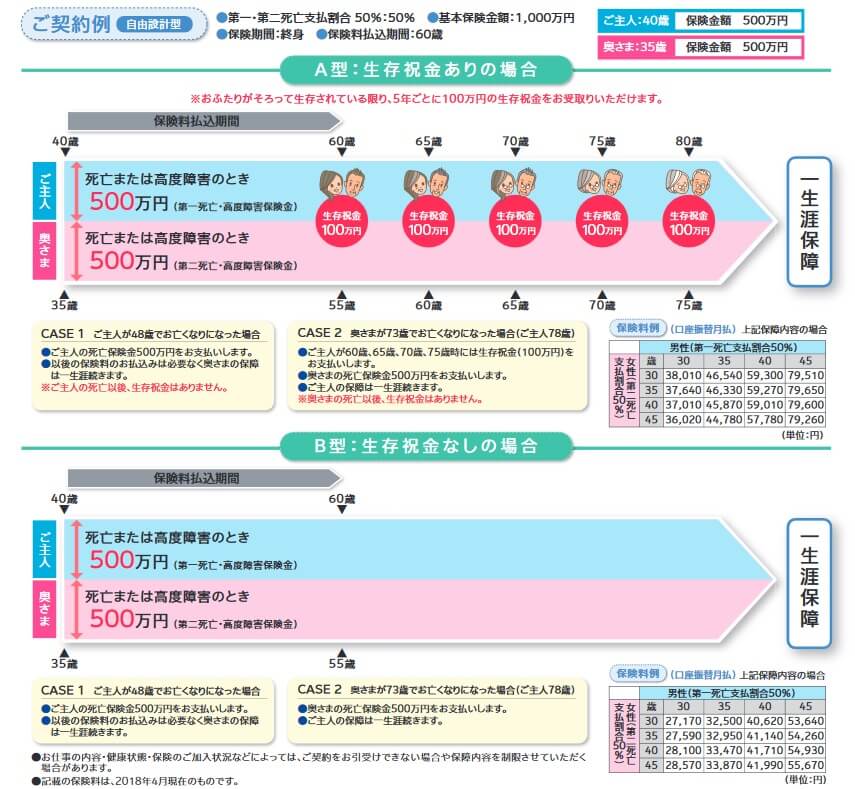

それに対して、連生終身保険は夫婦で死亡保険金を第一死亡支払割合と第二死亡支払割合を分割設定します。例えば保険金1000万円で夫を第一死亡支払割合を50%、妻を第二死亡支払割合50%にした場合、夫が死亡すると500万円を妻が受け取れ、妻が死亡すると子供が500万円を受け取れます。第一死亡割合を70%・80%にすることも可能です。また、保険料を支払っている最中に夫婦の片方が死亡すると、それ以後の保険料の支払いは免除されます。

連生終身保険では生存祝金も付けられます。生存祝金は夫婦が揃って生存していると5年毎に受け取れます。夫40歳契約・保険料払込期間20年・保険金1000万円なら、夫が60歳時に生存祝金100万円が受け取れます。その後も65歳・70歳と夫婦が揃って生存している限り生存祝金が受け取れます。どちらかが死亡すると生存祝金は受け取れませんが、割合に応じた死亡保険金が受け取れます。

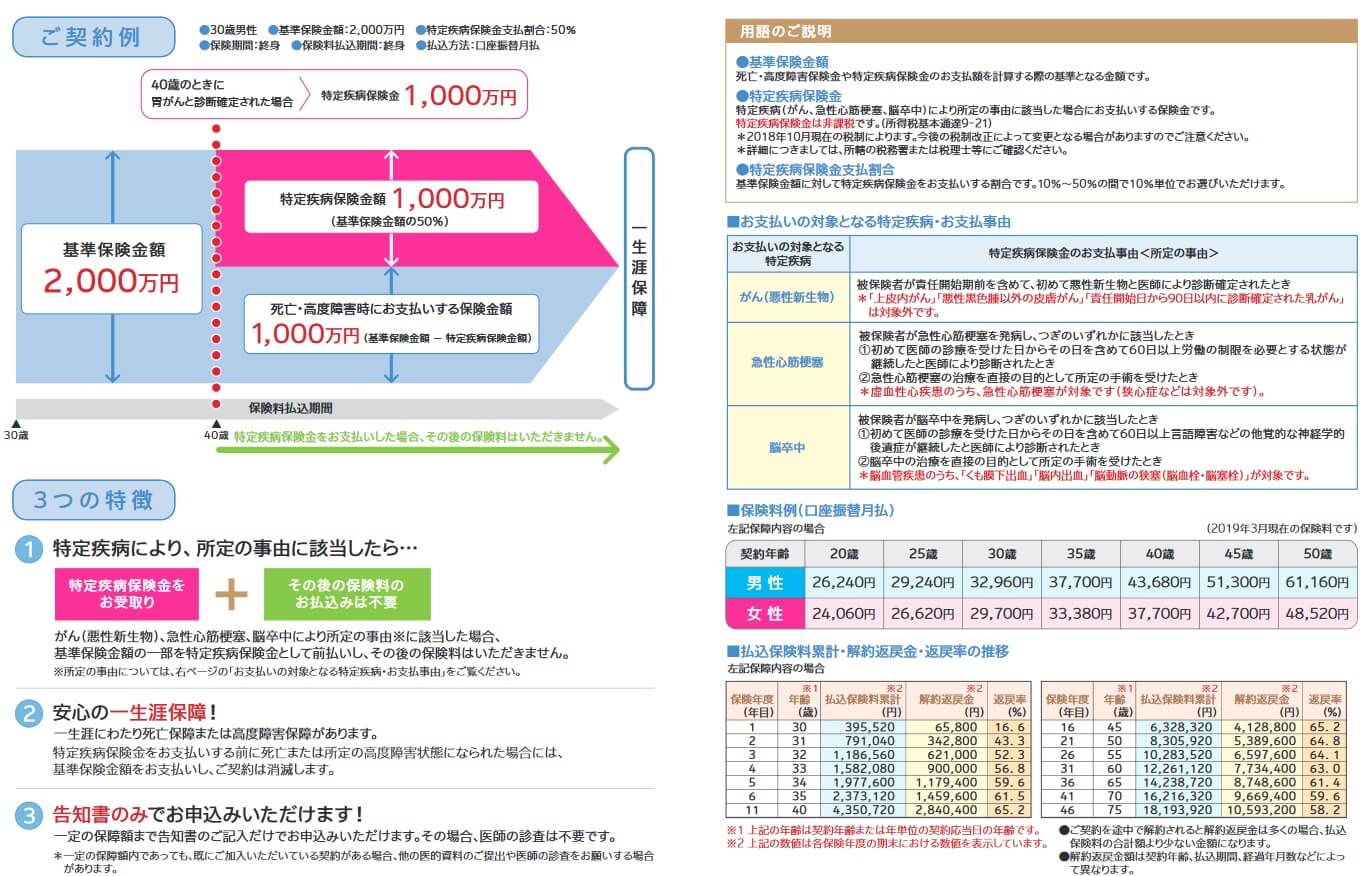

特定疾病前払式終身保険は夫婦ではなく、三大疾病と死亡で保険金が分かれます。三大疾病(がん・急性心筋梗塞・脳卒中)になると、死亡保険金の10~50%分の特定疾病保険金が受け取れ、それ以後の保険料の支払いも免除されます。その後、死亡すると残りの分の死亡保険金を受け取れます。もちろん三大疾病にならずに死亡すれば、分割しない額の死亡保険金が受け取れます。

保険料を他社と比較

スタンダードな終身保険と特定疾病前払式終身保険の保険料は、性別・年齢・保険金額・保険料払込期間・特約の有無で変動します。女性よりも男性の方が保険料は高く、契約時の年齢が高いほど保険料は高いです。また、保険金額が高額になるほど保険料は上昇しますが、保険金額が500万円を超えると高額割引制度が適用され保険料は少し割安になります。

特約は保障を上乗せする定期保険特約・災害死亡特約等を付けると保険料が上昇します。リビングニーズ特約等だと保険料は上昇しません。また、連生終身保険だと生存祝金の有無も保険料に影響します。同じ死亡保険金でも生存祝い金があると、毎月の保険料は1~2万円ほど上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

スタンダードな終身保険の返戻率を他社と比較すると、他社よりも低めで平均の105%(30歳契約時)も下回っています。連生終身保険も同様で返戻率が他社よりも低いのですが、祝金が付いたプランだと状況が少し異なります。夫婦が同い年で共に30歳で契約した場合、二人とも80歳まで生存していれば祝金が計500万円受け取れるため返戻率は109.6%になります。75歳で片方が死亡しても106%、70歳で片方が死亡しても102.3%となります。

特定疾病前払式終身保険は保険料が終身払いで、80歳で三大疾病に罹患したケースの返戻率となっています。三大疾病になると以後の保険料が免除されるため、より早く三大疾病になると返戻率は上昇します。30歳契約で70歳で三大疾病になれば返戻率は126.4%に上昇し、60歳で三大疾病になると168.6%まで返戻率は上昇します。

メリット

スタンダードな終身保険のメリットには、50歳以下で契約して死亡保険金を受け取れば損をしない点が挙げられます。他社には30歳で契約しても死亡保険金の返戻率が100%を切る保険があります。さらに養老保険特約で満期保険金が受け取れば老後資金に充てられ、介護前払特約を付ければ介護費用の備えにもなります。

連生終身保険のメリットは夫婦で利用できる点と生存祝金です。夫婦が別々に生命保険に加入する手間が省け、若いうちから加入しておけば夫婦どちらかが死亡すれば以後の保険料が免除されます。死亡支払割合を夫を高めの比率にすれば死後の妻の生活費の支えとなり、かつ妻が死後は子供に保険金を残せます。さらに夫婦で生存祝金ありのプランなら夫婦で長生きするほどに得をします。5年毎に100万円が受け取れれば二人で海外旅行に行くのも容易でしょう。

特定疾病前払式終身保険のメリットは1つの保険で三大疾病と死亡の保障が両立できる点にあります。他社では特約で三大疾病に備えられるケースもありますが、80歳等で保障が消滅することがあります。この保険は死亡するまで三大疾病の保障があり、三大疾病にならなくても死亡保険金は減らず返戻率が悪化しません。保険料払込期間中に三大疾病になると保険料の支払いが免除されるのもポイントです。

デメリット・弱点・落とし穴

スタンダードな終身保険のデメリットには、返戻率が他社よりも低い点が挙げられます。前述した保険料比較でも明らかなように、最大で他社とは20~40%ほど返戻率に差があります。解約返戻金の返戻率も低く、30歳・60歳で保険料払込完了でも60歳時の解約返戻率は92.3%で100%を下回ります。80歳になっても解約返戻率は99.1%のため死亡保険金が不要になり解約返戻金を他の用途で使うと損します。

連生終身保険のデメリットも返戻率の低さにあります。契約時は手間でも他社の返戻率の高い保険に別々に加入した方が得です。生存祝金は夫婦で長生きすると返戻率は高くなりますが、逆に夫婦のどちらかが早死にすると返戻率が非常に低くなります。30歳契約・60歳保険料払込完了で夫婦の片方が60~64歳で死亡した場合、返戻率は80%まで落ちてしまいます。65~69歳でも87.7%、70~74歳でも95%で返戻率が100%を下回ります。

特定疾病前払式終身保険も返戻率は低く、40~50歳で契約すると死亡保険金を受け取っても返戻率は100%を下回ります。さらに解約返戻金の返戻率は他タイプの終身保険よりも一段と低く、30歳契約で20年が経過して返戻率は64%です。30年が経過しても返戻率は63%、40年が経過すると返戻率は59.6%に悪化し、それ以後も解約返戻率は悪化していきます。死亡保険金を他の用途で使うには損失が大き過ぎます。

さらに特定疾病の範囲にも注意が必要です。この保険が定める三大疾病は悪性新生物・急性心筋梗塞・脳卒中の3つです。他社ではがんでも上皮内新生物を含んだり、急性心筋梗塞以外の心疾患、脳卒中以外の脳血管疾患でも保険料が免除されたり一時金が受け取れます。この保険だと自分では三大疾病になったと思ったにも関わらず、実際には保険金が受け取れない可能性があります。

ちなみにSOMPOひまわり生命の保険は、対面販売と通信販売の保険があります。スタンダードな終身保険・連生終身保険・特定疾病前払式終身保険は3つとも対面販売のみとなっています。そのため同社の営業担当者から対面で説明を受けてからの契約となり、契約までに相応の時間と手間を要します。

評判・苦情

SOMPOひまわり生命の2024年の決算資料によると、個人向け保険の新契約数は45.5万件で前年度の49.6万件から8%減でした。その中で終身保険の保有契約高も微減しているため申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は3918件(2024年度上半期実績)でした。総顧客数の355万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通か少し良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、SOMPOひまわり生命は17社中3位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、SOMPOひまわり生命は顧客対応ファクターでは最高評価で高い満足度だったようです。

その一方で「オリコン顧客満足度 死亡保険ランキング2025」では、SOMPOひまわり生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの個別項目のランキングでも10位以下でした。

個別の口コミではポジティブな意見がある一方で、「保険料が高いわりに保険金が少ない」「高齢者に適した保障内容の保険がない」「持病を詳しく精査されず保険料が高くなった」「加入するときの手続きが煩雑」等の意見がありました。どちらかというと保険料・保障内容に対する不満が多いように見受けられました。

オリコンではSOMPOひまわり生命への評判は少し悪そうで、終身保険自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、終身保険はランク外でした。最後に出てきたのは2018年のランキングで、その際も9位という微妙な順位でした。一方で同社の一生のお守りという終身保険は2025年のランキングで3位でした。

以上のデータから考えると、SOMPOひまわり生命の評判は両極端に割れていますが、終身保険の評判は良くはなさそうです。SOMPOひまわり生命の評判はJDパワーとオリコンで異なりますが、低い評価が下位に近い以上は無視もできないため評判が良いとはいえません。終身保険自体の評判は既に一生のお守りが主力となっている感が強く、他の終身保険の評判が良いどころか存在感が薄いといえそうです。

総合評価・おすすめか?

結論としては、SOMPOひまわり生命の連生終身保険か特定疾病前払式終身なら検討する価値がありそうです。スタンダードな終身保険は保険料・返戻率が他社より低く検討する価値は乏しいです。連生と特定疾病の終身保険は返戻率に難があるものの人によっては便利な保険だからです。特に連生終身保険は夫婦で長生きすることを資金的に不安に思うなら悪くない保険でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命や住友生命が候補になります。保障も重視するならソニー生命あたりの終身保険も検討すると良いでしょう。