住友生命 ふるはーとFを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ふるはーとF

- 加入年齢:

- 15~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- 将来の死亡保障と資産形成

ふるはーとF(低解約返戻金型特別終身保険)は住友生命が2014年7月から募集・販売している保険です。金融機関の窓口で契約できる保険で、千葉銀行・北國銀行といった各都道府県にある地方銀行や信用金庫で契約できます。

住友生命には他にスミセイの終身保険・バラ色人生・バリューケアという終身保険もあります。これらの保険とは保障内容・保険料・返戻率が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

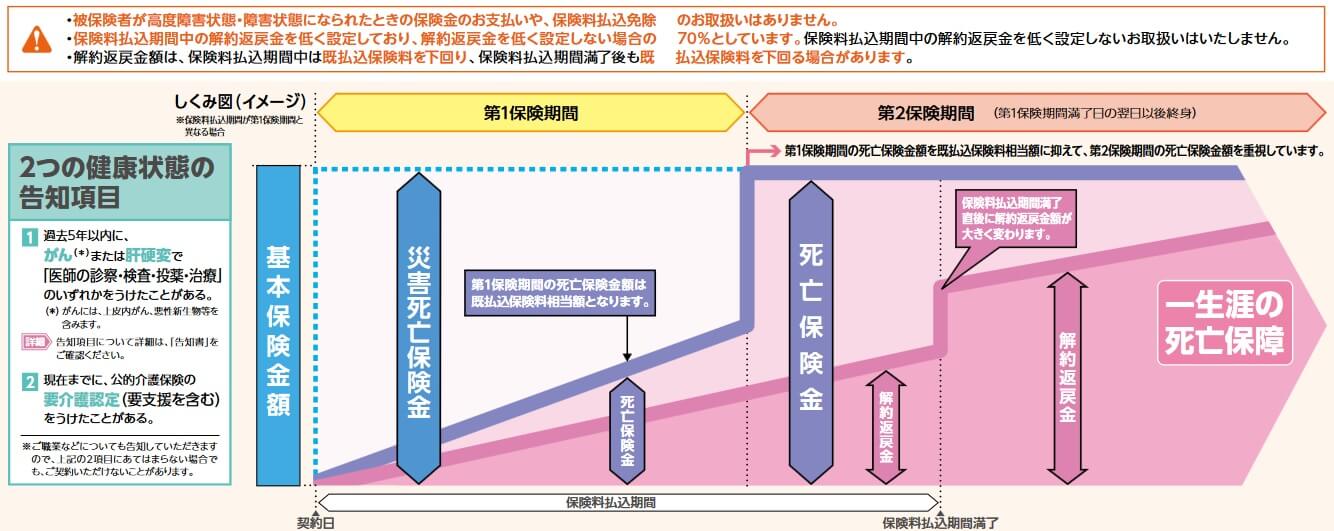

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害になると保険金が受け取れます。死亡保険金の額は死因と第1保険期間か第2保険期間かで異なります。第1保険期間は49歳以下なら契約から10年間、50歳以上なら契約から5年間です。第1保険期間に病気で死亡すると、それまでに支払った保険料と同額の死亡保険金が受け取れます。病気ではなく不慮の事故などの災害で死亡すると満額の保険金(災害死亡保険金)が受け取れます。

第2保険期間は第1保険期間終了後から死亡するまでの期間で、病気か災害かに関わらず満額の死亡保険金が受け取れます。また、死亡する前に解約すると解約返戻金が受け取れますが、解約返戻金の額は保険料を支払い終える前の解約だと、支払った保険料総額の70%程度となります。保険料を支払い終えた後の解約なら、最低でも支払った総額と同額以上となります。

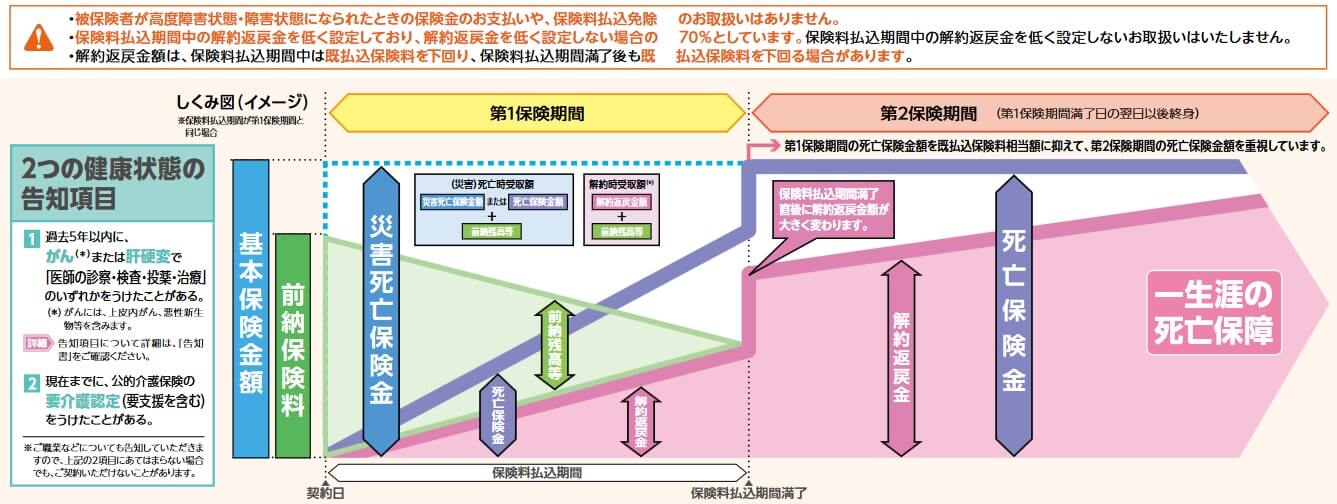

この保険では保険料を一括で支払う全期前納も可能ですが、その場合には第1保険期間の死亡保険金の取り扱いが異なります。第1保険期間に災害で死亡した場合の災害死亡保険金は満額ですが、病気で死亡すると死亡保険金+全期前納保険料の残高となります。少し分かりにくいのですが、つまりは病気で全期前納した保険料と同額の死亡保険金が受け取れるということです。

主契約の死亡保障以外に年金支払特約・年金支払移行特約・保険契約者代理特約等が付けられます。年金支払特約を付けると、死亡保険金の一部か全部を年金形式で受け取れます。年金支払移行特約を付けると、解約返戻金の一部か全部を年金形式で受け取れます。保険契約者代理特約を付けると、保険契約者に代わって指定した人が所定の手続きができます。

保険料を他社と比較

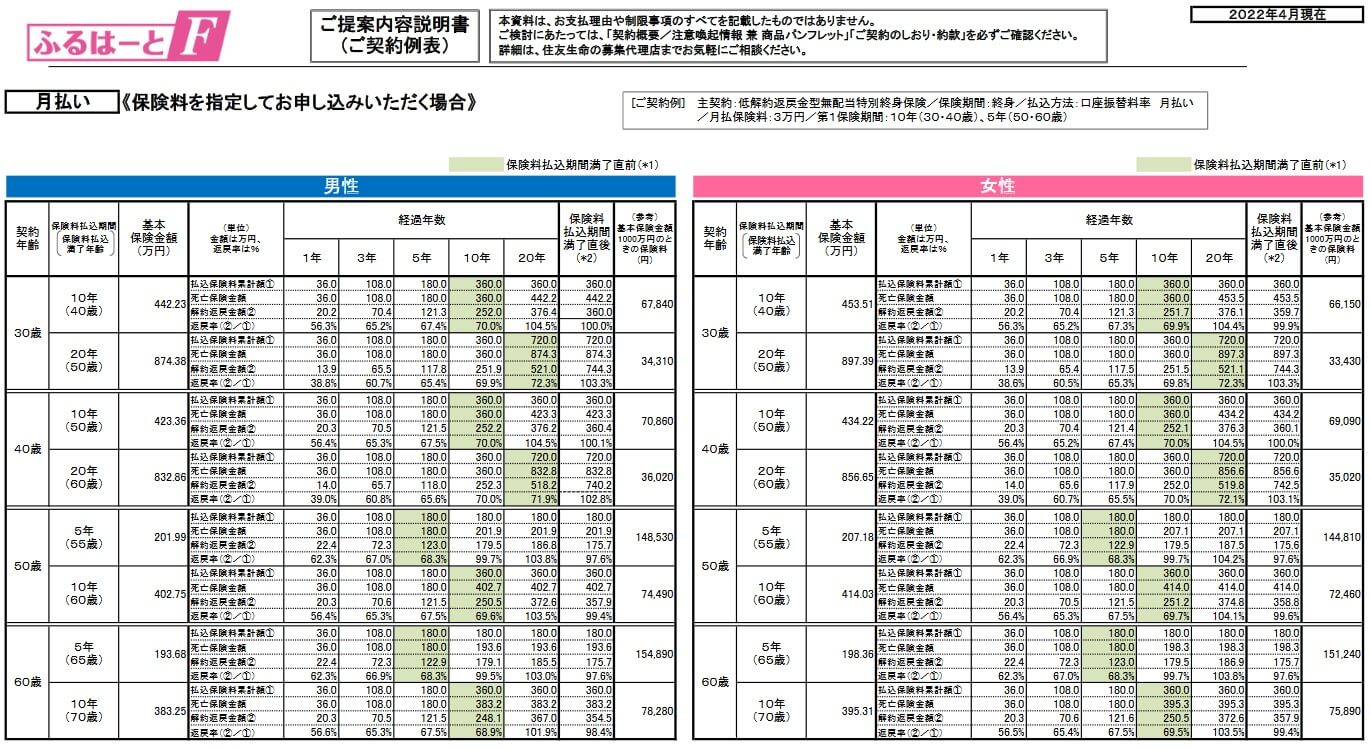

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は高くなります。同じ保険料払込期間(保険料を支払い終える年齢)が同じなら、契約時の年齢が高齢になるほど保険料は上昇します。

解約返戻金は保険料払込期間を短くして、解約する時期を遅らせるほど高くなります。上図の30歳男性の場合、保険料払込期間10年だと保険料払込完了直後の解約返戻率は100%ですが、20年後の50歳時には解約返戻率は104.5%となります。それに対して保険料払込期間20年だと50歳時(保険料払込完了直後)の解約返戻率は103.3%です。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、他社よりも高くトップクラスの返戻率になっています。低解約返戻金型であるためスタンダードなスミセイの終身保険よりも返戻率は高くなっています。さらに第一保険期間は死亡保険金が抑制されているためバラ色人生よりも返戻率は高くなっています。

とはいえ、この保険よりも返戻率が高い保険が他社にはあります。オリックス生命の方が20%ほど高く、マニュライフ生命の方が10%ほど高いです。この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは金融機関窓口限定の保険である点が挙げられます。住友生命の職員に保険の相談した場合には、どうしても住友生命の保険に加入するか否かという話しになります。一方で銀行員に相談した場合には他社の保険も提案してくれ、さらに保険ではなく投資信託・積立NISAの方が良いという話になる可能性があります。より自分に合った提案してくれる可能性があります。

また、保険料払込完了後の解約返戻金の返戻率は100%を上回る点もメリットでしょう。夫・妻に先立たれて死亡保険金が不要になったなら、損失が無いため躊躇無く解約返戻金を老後資金に回せます。また、子供が留学・海外の大学に進学する等で費用が必要になったというケースでも解約返戻金を使えます。

ちなみに健康状態に関する告知項目が2つだけという点も人によってはメリットかもしれません。告知項目は「過去5年以内にがん・肝硬変の診察等を受けたか」と「今までに要介護認定を受けたか」だけです。去年・一昨年に心筋梗塞や脳卒中で入院・手術をしていても加入できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは第1保険期間に病気で死亡すると死亡保険金が少ない点が挙げられます。正確には死亡保険金の額は支払った保険料と同額程度のため損失はありませんが、他社の終身保険のように満額の死亡保険金が受け取れません。第一保険期間は49歳以下なら10年間のため取り立てて不利な条件ではありませんが、リスクとして把握しておく必要があります。

また、この保険は低解約返戻金型のため、保険料払込期間中の解約返戻金は保険料総額の70%程度に抑制されています。保険料払込期間中の解約による損失が通常よりも大きく、保険料払込完了の直前であっても保険料総額に対して30%の損失を被ります。メリットで既述したように解約返戻金は多様な用途に振り分けられますが、資金が必要になった時が解約に適した時期になるとは限りません。

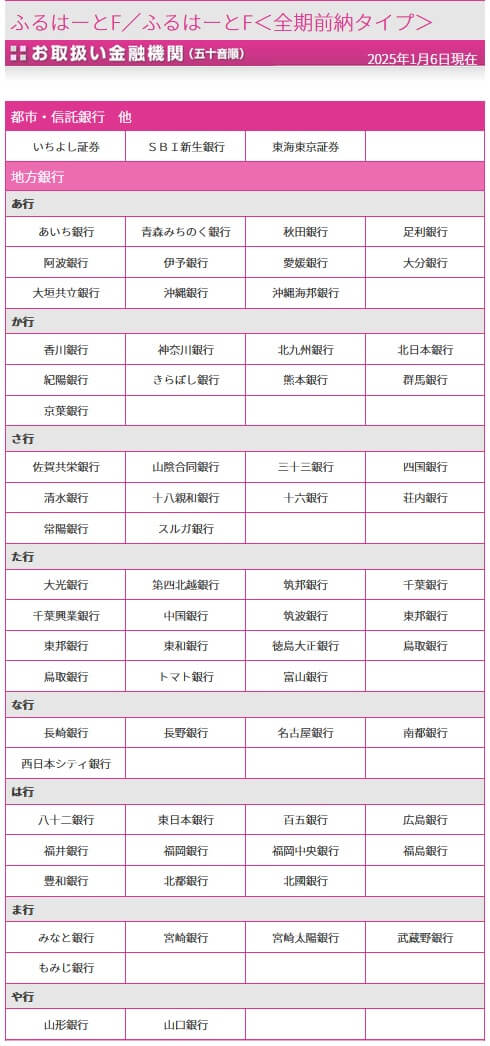

メリットで既述した金融機関で申し込める点も、居住地によってはメリットにならない可能性があります。ふるはーとFは全ての銀行で申し込めるわけではなく、自分が口座を持っている銀行では取り扱っていない可能性があります。例えば、神奈川県民で横浜銀行の口座はあるが神奈川銀行の口座は無い人、石川県民で北陸銀行の口座はあるが北國銀行の口座が無い人は口座開設の必要があります。

保障面では死亡保障以外に介護保障や医療保障が付けられない点も見逃せません。同じ住友生命でもスミセイの終身保険ならがん保障等が付けられ、バリューケアなら介護状態で保険金が受け取れます。さらに他社の保険は付けられる三大疾病保険料払込免除特約も付けられません。三大疾病になると以後の保険料の支払いが免除される特約ですが、この保険では三大疾病になって収入減となっても保険料を支払い続ける必要があります。

評判・苦情

住友生命の2024年の決算資料によると、個人向け保険の新契約数は71.9万件で前年度の67.1万件で7%増でした。その中で終身保険の保有契約件数は微減しており、保険金額・年換算保険料も微減しています。そのため申込数・新契約数からすると評判は少し悪いです。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は2.4万件(2024年度上半期実績)でした。総顧客数の673万件で割った苦情率は0.35%で、契約者1000人のうち3.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いのですが、苦情面で考えると評判は普通か少し悪めです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は14社中10位と下位でした。保険代理店部門では17社中11位まで順位を上げていますが上位ではありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも満足度は低めと考えられます。

「オリコン顧客満足度 死亡保険ランキング2025」でも住友生命は27社中18位と下位に沈んでいます。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローです。個別項目でのランキングではアフターフォローのみ10位に入り、それ以外の項目では10位以下でした。

個別の口コミではポジティブな意見がある一方で、「担当者の説明が分かりにくい」「健康診断の結果を送るなど手続きは面倒」「クレジットカードの変更がマイページからできない」「思ったより保険料が高い」等の意見がありました。説明やアフターフォローへの不満が少なからず見受けられました。

以上のデータから考えると住友生命の評判は普通か少し悪そうで、ふるはーとFの評判も良くはなさそうです。ただし、この保険は金融機関で申し込むため自分が利用する金融機関によって異なる可能性があります。加入手続きはスムーズに進み、アフターフォローも手厚い可能性があります。とはいえ保険料と保険金の支払いスピードは保険会社に依存する点は頭に入れておいた方が良いかもしれません。

総合評価・おすすめか?

結論としては、ふるはーとFは悪くない保険です。注意点・デメリットはあるものの返戻率はトップクラスのため、余計な保障が不要で返戻率を重視する人には悪くない保険といえます。評判面での不安も自分が利用する金融機関次第では払拭できるのも良いです。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。