オリックス生命 RISEを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- RISE(ライズ)

- 加入年齢:

- 20~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- 手頃な保険料で死亡保障が一生涯

終身保険RISE(ライズ)はオリックス生命が2014年から募集・販売している保険です。販売開始から10年以上が経過していますが、基本的に保障内容は変わっていません。ただ、保険料率は度々改定されており、直近では2023年9月の改定で返戻率は上昇しています。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

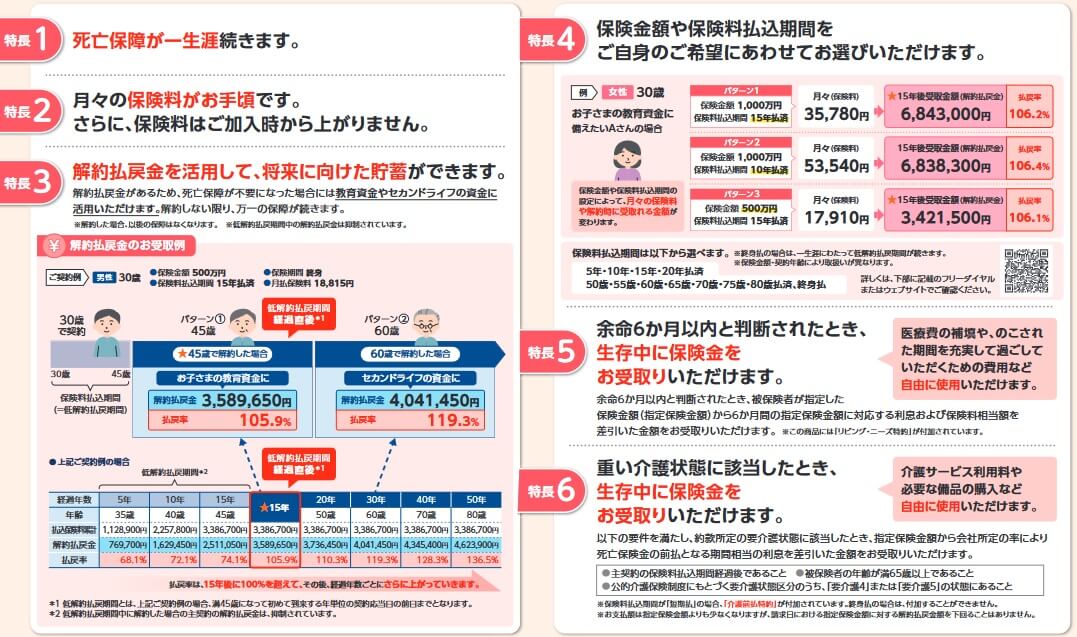

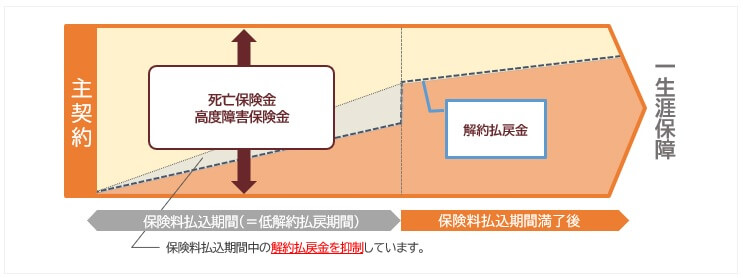

この保険は死亡・高度障害となると契約時の死亡保険金が受け取れ、この死亡保障は解約しない限り一生涯継続します。保険料を支払う期間(保険料払込期間)は50~80歳になるまでか、5~20年間の年数の中から選択できます。死亡するまで支払う終身払いも選択できます。極論をいえば、30歳で契約して35歳まで保険料を支払う5年払済で契約できますが、5年払済の保険金額は1000万円以上が必要です。

死亡する前に解約すると、死亡保険金は消滅する代わりに解約返戻金が受け取れます。解約返戻金は保険料払込完了後だと支払った保険料総額に近い額ですが、保険料払込期間中だと70%程度の額になります。この解約返戻金が抑制される期間(低解約返戻金期間)は保険料払込期間と同期間となります。

また、死亡・解約以外に医師から余命6ヶ月と診断された場合には生存中でも保険金が受け取れます。さらに重い介護状態(要介護4または要介護5認定)になった場合にも、生存中でも保険金が受け取れます。前者はリビングニーズ特約、後者は介護前払特約が付いているからです。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、年齢が上昇するほど保険料は上昇します。死亡保険金額が高額になるほど保険料は上昇し、保険料払込期間が短くなるほど保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、数多くの保険の中でトップになっています。他社よりも20~30%ほど返戻率は高く、同じ保険金額でも保険料は他社より5000~10000円ほど安いです。冒頭でも既述した通り、この保険は保険料率が度々改定されてますが、2014年時は30歳契約で返戻率は115.9%だったため今は過去と比べても高い返戻率です。

この高い返戻率だけで十分に契約する動機にはなりますが、その他にもメリットはあるのでしょうか。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは前述したように返戻率が高い点が挙げられます。他社には30歳で契約しても死亡保険金の返戻率が100%を切る保険があります。また、解約返戻金の返戻率も他社よりも高いです。30歳で契約して65歳で保険料払込を完了する場合、65歳時点で解約返戻金の返戻率は118.5%です。

これだけ高い返戻率なら死亡保険金ではなく、解約返戻金を他の目的で使うのも一考の余地があります。老後資金や将来の介護資金にするのも手でしょう。また、保険料払込期間を10~15年ほどに縮めれば子供の教育資金(大学の進学費用)にすることも可能です。

また、特定疾病保険料払込免除特則が付けられるのもメリットです。悪性新生物(がん)・急性心筋梗塞・脳卒中になると、それ以後の保険料の支払いが免除されます。保険料が免除された後も死亡保障は継続し、解約して解約返戻金を受け取ることも可能です。他社では似たような特約が付けられるケースと、付けられない(用意されていない)ケースがあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは低解約返戻金型である点が挙げられます。保険料を支払っている間(保険料払込期間中)に解約すると、解約返戻金は支払った保険料総額の最高で70%程度になります。あくまで最高で70%であり、契約から数年後の解約なら解約返戻金は保険料総額の30%程度の額になります。

また、メリットで既述した特定疾病保険料払込免除特則は、通信販売・インターネットでは付けられない点も見逃せません。公式HPからの申込では特則を付けられないため、オリックス生命の担当者と来店相談か訪問相談をする必要があります。最寄の保険代理店・保険ショップを利用する手もありますが、どちらにせよ手間は生じます。

さらに、この特則は対象となる病気も悪性新生物・急性心筋梗塞・脳卒中に限定されています。他社では急性心筋梗塞以外の心疾患、脳卒中以外の脳血管疾患でも保険料が免除されます。その他に、他社の終身保険のように医療保障や介護保障が付けられない点で物足りなさを感じます。

評判・苦情

オリックス生命の2024年の決算資料によると、個人向け保険の新契約数は20.0万件で前年度の27.6万件から約28%の減少でした。死亡保障の保険の保有契約高も前年度から減少しているため、申込数・契約数等からすると評判は良くありません。

ただ、契約数でいうと、保険市場の終身保険の申込数ランキング2024ではRISEは10の保険の中で4位と上位に位置しています。価格.comの終身保険の資料請求ランキング2025だと堂々の1位で、保険料(返戻率)重視の人からは高く評価されているのが分かります。前述の全体の数字で伸びていないのは、終身保険が他の保険や投信などに流れている可能性がありそうです。

また、生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は1.5万件(2024年度上半期実績)でした。総顧客数の482万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

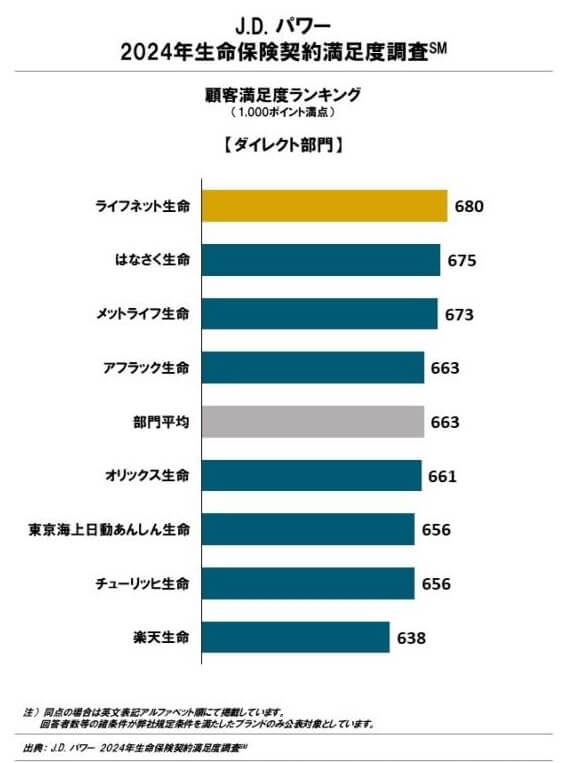

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、オリックス生命は17社中12位でした。平均値に近い位置にあり、苦情率同様に普通に近い顧客満足度といえます。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、満足度は平均に近く中の下といった感じです。

その一方で「オリコン顧客満足度 死亡保険ランキング2025」では、オリックス生命は27社中18位まで順位を落としていました。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの個別項目のランキングでも10位以下でした。特にアフターフォローは平均値を大きく下回っていました。

個別の口コミではポジティブな意見がある一方で、「加入後に連絡はなく封書が来るのみ」「1度の来店で手続きが終わらず再度の来店が必要だった」「担当者の説明が分かりにくい」「オンラインで加入したのに担当者から面談を求められる」「余計な保障を勧められた」等の意見がありました。担当者により差はありそうですが、やはりアフターフォローに不満を持つ人がいるようです。

オリコンではオリックス生命への評判は少し悪そうですが、RISE自体の専門家からの評価は高いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」では、RISEはマニュライフに次いで2位でした。保険料では1位のため返戻率の高さは専門家も認めるところと考えられます。

以上のデータから考えるとオリックス生命の評判は普通か少し悪そうですが、RISEの評判は悪くありません。オリックス生命の評判についてはJDパワーの調査では普通そうですが、オリコンでの顧客満足度は低く一部で少し悪い可能性があります。RISE自体の評判は、各社の資料請求数・申込数からすると良さそうです。専門家からの評価も高いため評判は良いと考えられます。

総合評価・おすすめか?

結論としては、終身保険RISEはオススメできる保険です。他社と比べて保険料は安く返戻率はトップ、他社とも圧倒的な差があるのが大きいです。評判面で少し気がかりな面はあり、デメリットもあるにはありますが、それを考慮しても優先的に検討すべき保険でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならマニュライフ・住友生命が候補になります。保障も重視するならソニー生命やSOMPOひまわり生命あたりの終身保険も検討すると良いでしょう。