つづけトク終身を比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- つづけトク終身

- 加入年齢:

- 20~70歳

- 保障期間:

- 終身

- 保障内容:

- 死亡すると保険金

- 特徴:

- 将来に備えた資産づくりに活用

つづけトク終身はメットライフ生命が募集・販売している終身保険です。販売開始から10年以上が経過していますが、基本的な保障内容は変わっていません。ただ、保険料は数年おきに改定されており、積立利率も定期的に変更されています。

それでは以下で保障内容・保険料・評判等を解説し、他社の終身保険と比較していきます。

保障内容

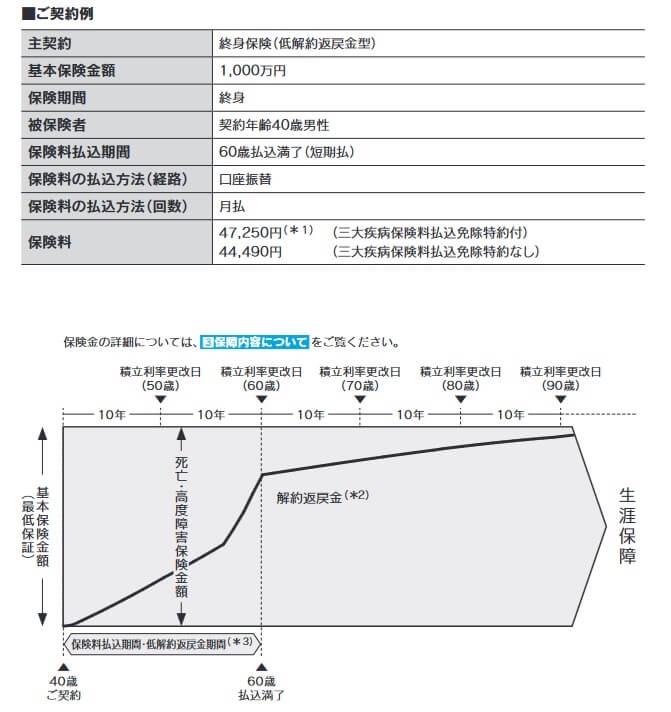

この保険は自分が設定した年齢まで保険料を支払い、死亡・高度障害になると死亡保険金が受け取れます。死亡保険金を受け取る前に解約すると解約返戻金が受け取れます。解約返戻金は契約後から積立利率に応じて増加し続け、最終的には死亡保険金に近い額まで増加します。積立利率は2017年以降から2025年現在まで0.6%となっています。

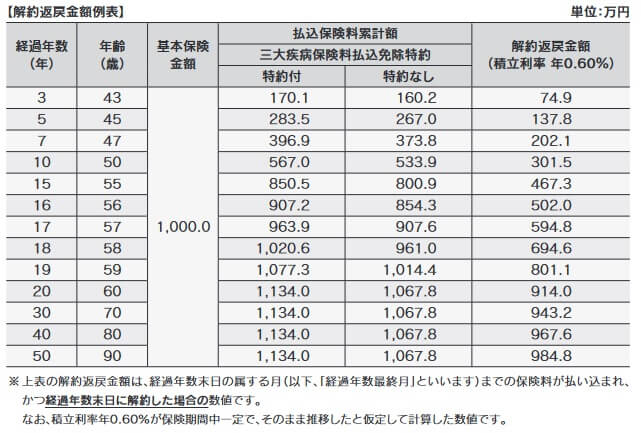

また、この保険は低解約返戻金型のため、保険料を支払い終える前(保険料払込期間中)に解約すると通常の終身保険よりも解約返戻金の額が少ないです。40歳契約・60歳保険料払込満了の場合の解約返戻率は、契約から3年後だと46%で10年後でも56%です。それが保険料払込完了直後の20年目には解約返戻率は85%まで上昇します。

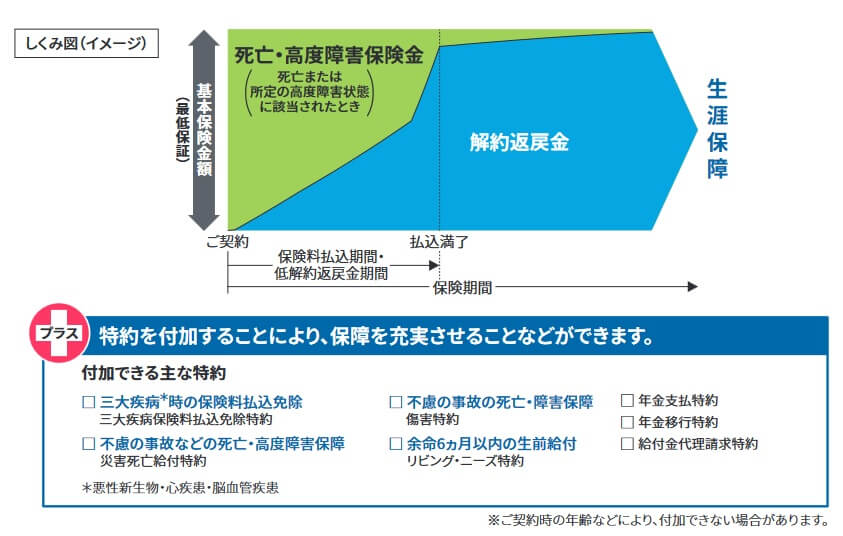

主契約の死亡保障以外に三大疾病保険料払込免除特約・災害死亡給付特約・傷害特約・年金移行特約・年金支払特約等が付けられます。 三大疾病保険料払込免除特約を付けると、三大疾病になった後の保険料の支払いが免除されます。災害死亡給付特約を付けると災害で死亡すると保険金が上乗せされ、傷害特約は事故で障害状態となると保険金が受け取れます。年金移行特約・年金支払特約を付けると死亡保険金・解約返戻金を年金形式で受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険料払込期間等で変動します。女性よりも男性の方が保険料は高く、保険金額が高額になるほど保険料は高くなります。同じ年数の保険料払込期間なら、契約時の年齢が高齢になるほど保険料は上昇(契約時から保険料は上昇しません)します。

次に保険料は他社より安いのか高いのか、下図で返戻率にして他社の終身保険と一覧表で比較しました。基本的に保険金額は1000万、保険料払込期間は65歳で30歳・40歳・50歳で契約した場合の返戻率を比較しました。

この保険の返戻率を他社と比較すると、どの年齢層でも100%を下回り明らかに他社よりも低いです。他社の多くの保険では30歳契約で返戻率は100%を上回っている中、この保険は100%を大きく下回っています。この数字からすると20代で契約しても100%を上回らない可能性が高いです。

この保険としては返戻率・保険料以外でメリットが欲しいところです。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは三大疾病保険料払込免除特約が付けられる点が挙げられます。この特約を付ければ三大疾病(がん・心疾患・脳血管疾患)になると以後の保険料の支払いが免除されます。保険料が免除されれば死亡保険金を受け取る場合の返戻率が大幅に上昇します。

さらに保険料が免除された時点で、保険料払込期間が終了し保険料は払込満了となります。つまり残りの保険料は全額支払ったことになり解約返戻金が急激に増額されます。解約返戻金でも十分な利益が出るため、死亡保険金ではなく解約返戻金を治療費に充てることも可能です。

また、解約時に受け取れる解約返戻金は積立利率に応じて増加する点も見逃せません。積立利率は10年おきに更改されますが、年0.6%が最低保証されています。その最低保証である0.6%現在の積立利率ですが、過去には積立利率が1.85%だった時期もあります。再び金利が上昇する場面になれば解約返戻金で利益が出る可能性が高まります。

ちなみにメットライフ生命の保険契約者には特典サービスがあります。健康・感染症・介護・育児について専門家に相談できるサービスの他、人間ドック等の検査の予約、セカンドオピニオンや専門医の紹介等があります。さらに、これらのサービスについて女性相談コンシェルジュがおり、女性の相談員が対応してくれるサービスもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは死亡保険金を受け取った場合の返戻率が低い点が挙げられます。前述したように30歳・40歳で契約しても返戻率は100%を下回るため、保険を契約するより保険料分だけ貯金した方が得です。解約返戻金も他社の低解約返戻金型のように、保険料払込完了時点で返戻率が100%を超えません。40歳契約で90歳になっても返戻率は100%を超えません。

また、メリットで既述した三大疾病保険料払込免除特約は条件が他社よりも厳しい点に注意が必要です。がんは診断確定時が条件ですが、心疾患・脳血管疾患は継続20日以上の入院が条件です。他社では心疾患・脳血管疾患は入院か手術が条件のため、入院日数が短くても手術をすれば保険料が免除されます。この特約以外に医療保障・介護保障等の特約が無いのも痛いところです。

ちなみにメットライフ生命の保険は、ネット申込可の保険と対面販売のみの保険があります。つづけトク終身は対面販売のみのため、同社の営業担当者から対面で説明を受ける必要があります。オンラインでの対面相談も可能ではありますが、それでも契約までに相応の時間と手間を要します。

評判・苦情

メットライフ生命の2024年の決算資料によると、個人向け保険の新契約数は63.1万件で前年度の60.1万件から5%増でした。その中で終身保険を含む死亡保障の保険の保有契約高も増加しているため、申込数・新契約数からすると評判は悪くありません。

しかし、契約数でいうと保険市場の終身保険の申込数ランキング2024では、つづけトク終身は10の保険の中で9位と下位でした。価格.comの終身保険の資料請求ランキング2025でも8位で、保険料(返戻率)重視の人からも評価されていません。メットライフの終身保険が堅調に見えるのは、定期保険や外貨建て終身保険等が貢献している可能性も考えられます。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は20465件(2024年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

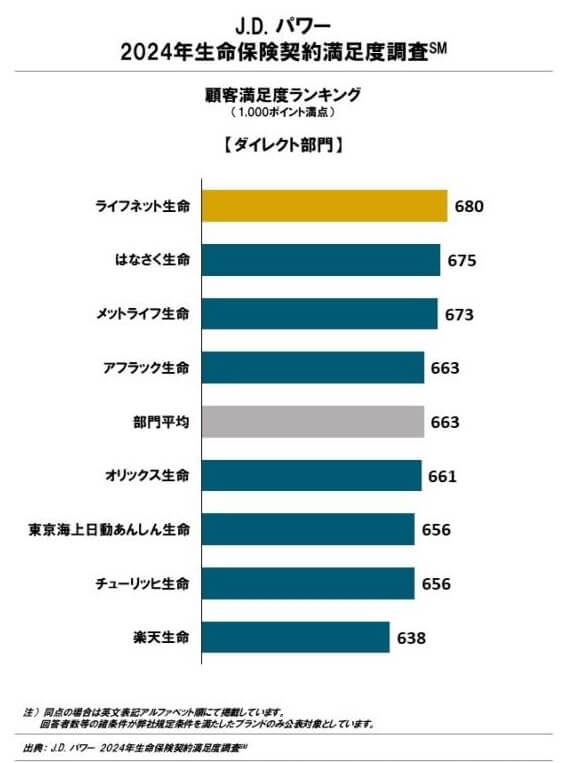

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険営業職員部門)」では、メットライフ生命は14社中で3位とトップ3に入っています。保険代理店部門でも17社中7位と悪くなく、ダイレクト部門では再び3位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どこを経由して契約しても平均以上の高めの満足度が得られるようです。

「オリコン顧客満足度 死亡保険ランキング2025」でもメットライフ生命は27社中7位と上位に位置しています。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、個別項目のランキングでもアフターフォロー以外は10位以内に入っていました。

個別の口コミではポジティブな意見がある一方で、「契約後に担当者から連絡が無い」「BMIが基準値以下だったため保険料を上げられた」「HPが見にくく保障内容も分かりにくい」等の意見がありました。アフターフォローの満足度が低いだけあって担当者への不満が多いように見受けられました。

オリコンでもメットライフ生命への評判は悪くなさそうですが、つづけトク終身自体の専門家からの評価は低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型生命保険 ランキング2025」ではランキング外でした。この保険が出てくるのは2020年まで遡る必要があり、その時の順位も14位と最下位から1つ上の順位でした。

以上のデータから考えるとメットライフ生命の評判は良さそうですが、つづけトク終身の評判は少し悪そうです。メットライフ生命の評判は各種調査で少なくとも平均以上で、調査によってはトップ3に入っているため評判は良いといえます。特に販売チャネルに関わらずJDパワーの調査では上位にいるのは評価できます。その一方で、つづけトク終身は保険の申込サイトでの申込数・資料請求数は他社より少なく、専門家からの評価も低いため評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、つづけトク終身はイマイチな保険です。返戻率が低く保障面にしても他社よりも優位な面が見られないからです。その点については評判面からも明らかで、この保険を検討している人は他の保険も検討した方が賢明でしょう。

この保険以外で他社の保険も検討したい人は、返戻率を重視するならオリックス生命やマニュライフ生命が候補になります。保障も重視するならソニー生命あたりの終身保険も検討すると良いでしょう。