au損保 海外旅行保険を比較・評価

- オススメ度:

- 保険会社:

- au損保

- 名称:

- 海外旅行の保険

- 申込:

- インターネット

- 航空遅延:

- 補償なし

- オリコン:

- 9位以下 / 10社中

- 特徴:

- 手続きカンタン&出発当日まで申込OK

au損保の海外旅行保険は2011年に販売を開始した海外旅行保険です。auユーザー以外でも加入できますが、auユーザーならauかんたん決済やau PAYが利用できるなど優遇されています。auかんたん決済ならPontaポイントが利用できるため、保険料をポイントで支払うことが可能です。

後述するように保険料の安さが際立っている保険ですが、デメリットや補償内容に穴は無いのでしょうか。以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の海外旅行保険と比較していきます。

補償内容・特約

この保険はブロンズ・シルバー・ゴールドの3つのコースがありますが、どのプランも補償内容は同一です。保険金額の上限が異なり、ゴールドコースにすると治療救援費用・死亡保険金の金額が上乗せされます。それ以外の補償の上限金額は据え置きとなります。

補償される内容ですが、治療救援費用は病気・ケガで治療を受けた際の治療費を指します。ブロンズコースでも1500万円まで補償されます。病気を治療したが死亡した場合には疾病死亡保険金、ケガを治療したが死亡・後遺障害となった場合には傷害死亡保険金(傷害後遺障害保険金)が受け取れます。これらの保険金はブロンズコースだと500万円となります。

その他に賠償責任・携行品損害・航空機寄託手荷物遅延等費用が付いています。賠償責任は子供やペットがホテルの備品壊したり他人にケガをさせた場合などに、その損害賠償額が1億円まで補償されます。携行品損害補償は旅行中にスマホ等が破損すると、1つあたり10万円(合計30万円)まで補償されます。航空機寄託手荷物遅延補償は航空会社に預けた荷物が戻って来ない時に10万円まで補償されます。これらの補償額は全コースで共通です。

その他に旅行中の海外サポートが自動付帯しています。海外でのトラブル時に日本語で相談や通訳の手配を依頼できます。病気・ケガの治療費の支払いが不要となるキャッシュレス・メディカルサービスもあります。帰国後もスーツケース破損の修理費の立て替えが不要になるキャッシュレス・リペアサービスもあります。

保険料を他社と比較

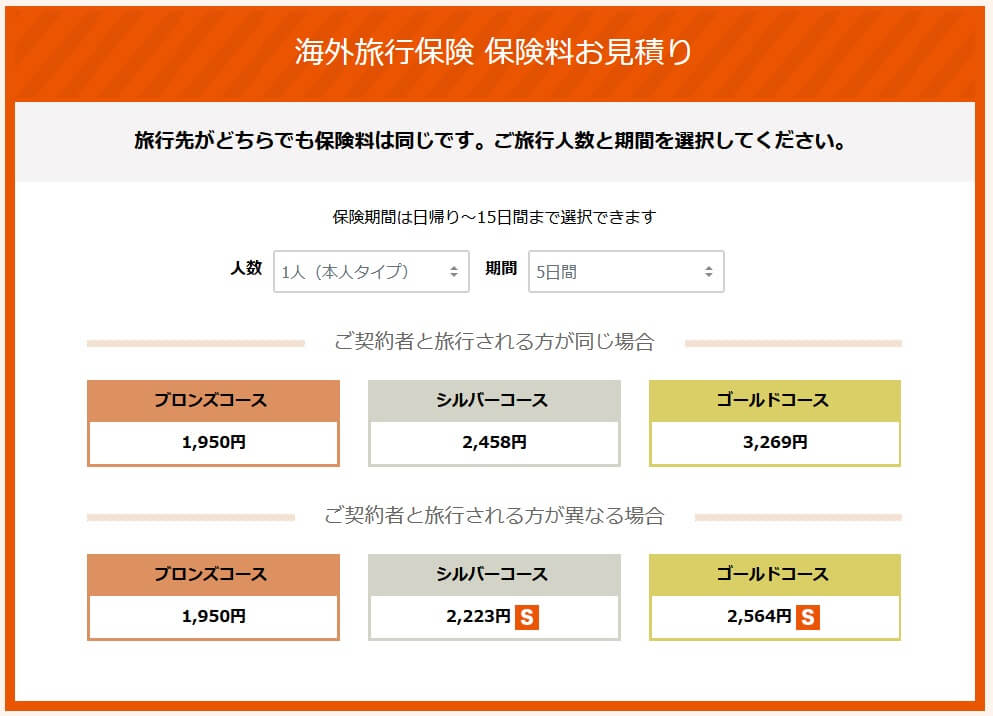

この保険の保険料は被保険者数・保険期間・コース・契約者と旅行者によって決まります。被保険者数は多いほど保険料が高くなり、保険期間(旅行日数)は長期になるほど高くなります。コースはブロンズコースが最も安く、シルバー・ゴールドになると高くなります。

契約者と旅行者は、契約する人と実際に旅行に行く人が同一か異なるか、という意味です。契約する人と旅行に行く人が異なる場合(両親が契約して子供が旅行に行く場合など)は、シルバー・ゴールドコースだと保険料が少し安くなります。しかし、各死亡保険金がシルバーでもゴールドでも1000万円に減額されます。

次に保険料が他社より安いのか否か確認していきます。保険料は被保険者1人・死亡後遺障害が1000万円・保険期間5日間・航空機遅延補償ありという条件にしました。旅行先はアメリカ(ハワイ含む)・ヨーロッパ(イタリア・フランス)・韓国・メキシコ・南アフリカでシミュレーションして、保険料を一覧表で比較しました。

この保険のブロンズコースの保険料を他社と比較すると、ほぼ最安値なのが分かります。特に安いのはヨーロッパ・メキシコ・南アフリカで、アメリカ本土・ハワイでも最安値とは数十円の差です。その一方で、旅行先が韓国だとたびほ・たびとも・SBI損保・損保ジャパン等の複数の保険会社より高くなります。

以上を踏まえると、au損保の保険料は安いものの旅行先がアジアだと若干高いといえます。保険料の安さを追求するならベストな保険ですが、旅行先が韓国以外の国も含めてアジアなら、他社の保険の保険料も確認すべきでしょう。保険料面以外にメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずはネットで申込・手続きが完結できる点が挙げられます。代理店の店頭に行ったり、書類を記入する手間は不要です。auユーザーならauIDでログインでき、氏名・住所などの個人情報の入力も省略され、加入の手間が省けます。

保険料も前述したように安く、どこが旅行先でも保険料は変わりません。他社では保険料が上昇する治安に不安がある国でも、この保険なら保険料は一律のため安心です。保険料の支払いもauかんたん決済やau PAYで決済でき、携帯料金と合算しての支払いが可能です。また、ポンタポイントを保険料に使えるため、身銭を切らずタダに近い感覚で保険に加入できます。

さらに海外でのトラブル・事故時のための海外サポートアプリもあります。アプリで保険の契約確認ができる他、サポートデスクへの連絡や渡航先の病院リストも確認できます。さらにパスポート番号やクレジットカード情報などをカメラ撮影し、パスワード付きで保存できる機能があります。パスポートを出し入れすることなくスマホでパスポート番号が確認できます。

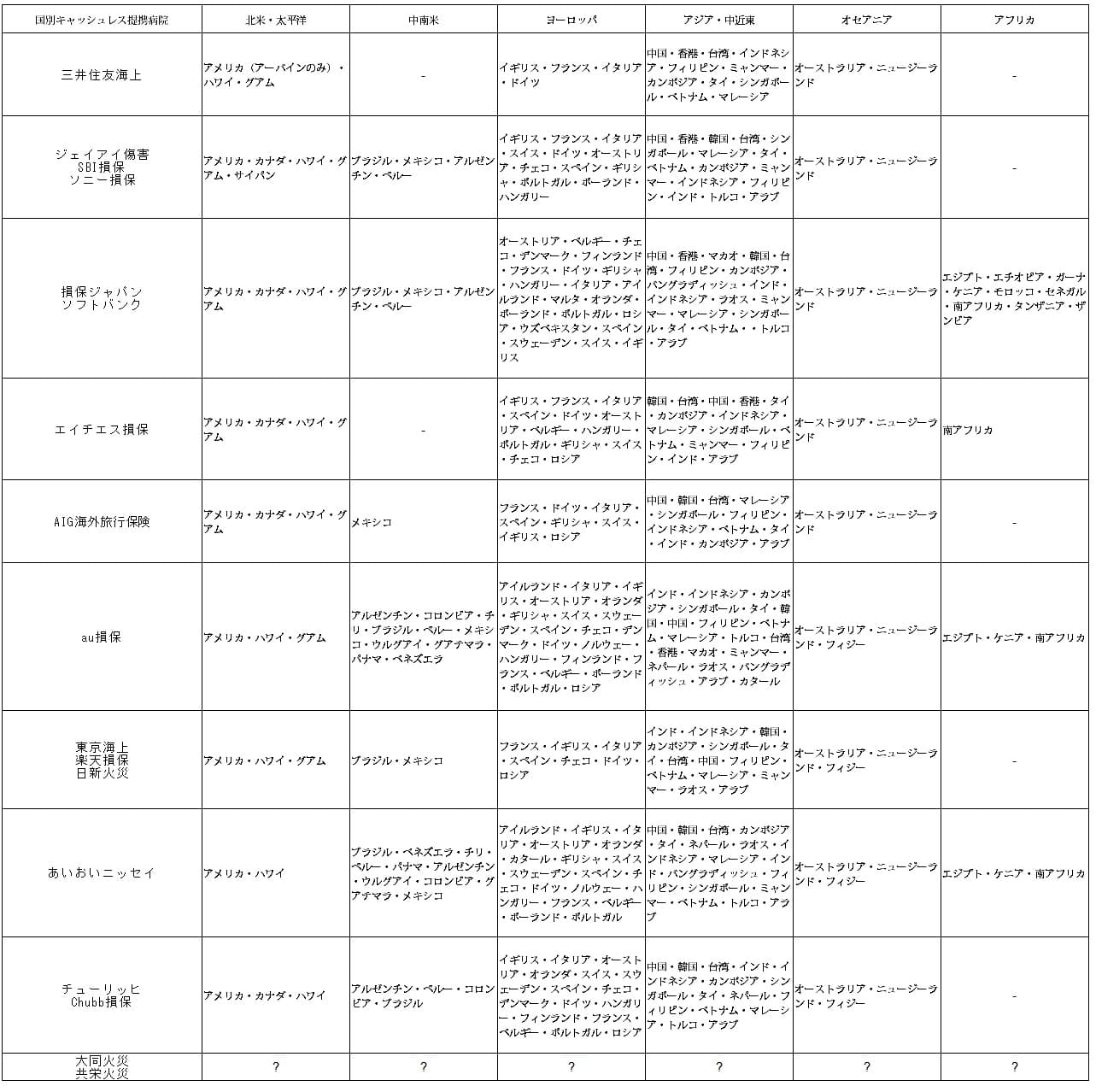

また、提携病院での治療費の支払いが不要となるキャッシュレス・メディカルサービスもメリットです。提携病院が他社よりも多く、ヨーロッパはデンマーク・フィンランド・スウェーデンといった北欧にもあり、アジアではカンボジア・バングラディッシュ等にもあります。

特筆すべきは中南米で、コロンビア・チリ・ウルグアイ・グアテマラ・パナマ・ベネズエラにも提携病院があります。この幅広さはau損保がKDDIとあいおいニッセイ同和の合弁会社である点が大きそうです。他社はブラジル・メキシコ・アルゼンチン・ペルーにだけあるケースが多いです。

キャッシュレス・リペアサービスもメリットです。スーツケース等の修理代金をau損保が直接負担し、回収からお届けまで一環して請け負ってくれます。スーツケースだけを対象とする保険が多い中で、この保険はカメラ・PC等の修理も対象となります。

デメリット・注意点

この保険のデメリットには、まずは保険金請求が書類である点が挙げられます。たびほ・たびとも等の他社の保険では、携行品損害などの保険金額の請求は公式HPからWeb請求ができます。その点、この保険は書類に記入する必要があり、記入漏れ・誤字脱字をすれば再送する必要が出てきます。

また、補償面では航空機遅延の補償が無い点もデメリットです。他社の多くの保険では、搭乗予定の飛行機が遅延・欠航となった場合に1~5万円の補償があります。海外の飛行機は天候不順の他、ストライキ等でも欠航となることがあるため心強い補償です。この保険では飛行機のトラブルは手荷物の補償だけです。

さらに他社にはある旅行キャンセル費用(旅行変更費用)の補償もありません。この補償は親族の不幸や事故の他に、飛行機の乗り遅れ・妊娠の判明・解雇(リストラ)等で、旅行をキャンセルせざるを得ない時に5~30万円まで補償されます。高額な旅行や新婚旅行等ではあるに越したことがない補償です。

ブロンズコースの保険料が安いのも、これらの補償が無いのに加えて死亡保険金が他社の半額である点が大きいともいえます。他社は最低1000万円のところ、ブロンズコースだと半額の500万円です。死亡保険金の金額は気にしないなら問題ありませんが、一応は押さえておく必要があります。

評判・苦情

au損保の2022年度(2022年4月~2023年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の55.8億円から64.7億円になり15.9%増でした。他社にはコロナ禍から急回復した保険会社もありますが、横ばい・微増に留まった保険会社もあります。そのため契約数・業績からすると評判は普通といえます。

価格.comの新規契約数ランキング2023でも、au損保は9社中6位と低迷しています。一括見積もりをする保険料重視の人から見て低評価なのは気がかりです。保険料の圧倒的な安さよりも、他の側面(補償内容など)で足を引っ張った可能性が高いです。この点はデメリットで既述した内容と合致します。

ただ、日本損害保険協会の苦情数のデータでは、au損保全体に寄せられた苦情数は僅か16件(2022年度累計)と少ないです。苦情の中身は保険金関連が8件と多めですが、そもそも絶対数が他社よりも少ないため契約後の不満は少ないと考えられます。

次にオリコンの海外旅行保険 総合ランキング2020(実際に海外旅行保険を適用した3254人が調査対象)ですが、au損保は10社中9位でした。この調査の評価項目は加入手続き・保険プラン・担当者の対応・サポート体制・支払い手続きと対応の5つです。いずれの項目でも満足度が低く不安があるといえます。

以上のデータから考えるとau損保の評判は普通そうですが、海外旅行保険については少し悪そうです。価格コムの新規契約数やオリコンの満足度からすると、どうしても他社よりは劣る評判といえます。苦情数が少ないのも主力とする保険の種類にも左右されるため、苦情数だけで評判が良いとはいえない側面があります。

総合評価・おすすめか?

結論としては、au損保の海外旅行保険は悪くない保険です。デメリットも確かにありますが、保険料の安さを重視するなら検討の余地があります。補償内容・デメリットを把握した上での契約で、評判も決定的な悪さではないなら人によっては良い保険とも言い換えられます。

その他に保険料の安さならエイチエス損保のたびとももあり、旅行先によってはエイチエス損保も候補になります。その一方で総合的な良さを求めるなら、ソニー損保やジェイアイ傷害火災保険あたりを検討しても良いかもしれません。