損害保険 解説・用語集

地震保険の保険料は全社で一律!

地震保険の保険料は、保険会社によっては差は無い。各社は損害保険料率算出機構が算定した額で全社一律の額(SBIや日本少額短期などの少額短期保険業者は独自の地震保険を展開)となる。

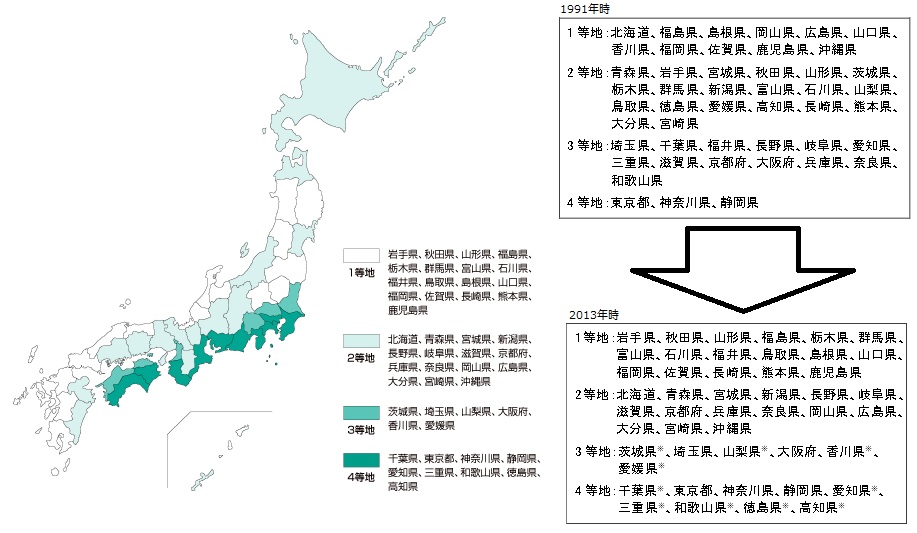

ただし、自分が在住し住居がある都道府県によっては差がある。都道府県別に差額があるのは、各地域で建物構造の状況、密集度、地盤、地震保険の普及率が異なり、さらに今後の地震予測シミュレーションで大地震が発生する可能性に差があるためだ。

上図は保険金額を2,000万円(保険期間1年)に設定した場合の保険料の一覧だが、地域によって最大4万円の差額がある。まず、イ構造(鉄筋・コンクリートの建物)では首都圏の東京・千葉・神奈川の保険料が高額だ。これは建物の密集度や再び来ると予想されている関東での大震災も影響しているのだろう。

ただ、同じ首都圏でも海に面しておらず津波の心配がない埼玉は、3県よりも保険料が安価になっている。同様に保険料が高額なのが静岡・愛知・三重といった東海地方で海沿いの県だ。こちらは南海トラフ沖地震が来ることから保険料が高めになっている可能性が高い。ロ構造(木造の建物)ではイ構造の2倍近い保険料となる。逆に日本海側では総じて保険料は安価になっている。

都道府県を色付けすると、さらに分かりやすく南海トラフ沖地震が懸念される地域の保険料が高額だと分かる。この等地分け(等級が高いほど保険料は高額になる)は数年に1回は見直されている。直近では1991年から引き継がれた等級が、2007年に改訂されて2013年まで継続している。直近の変更で、保険料が格段に上昇したのが千葉・愛知・三重・和歌山・徳島・高知で、海沿いという立地から津波の影響大と考えられたのだろう。

また、地域の見直しと共に、保険料率の見直しが行われている。東日本大震災で地震保険の準備金が不足しており、2014年7月より地震保険料は平均15%程度上昇することが予定されている。当面は地震保険の保険料が減額されることは考えにくく、家計の負担になるのは間違いない。

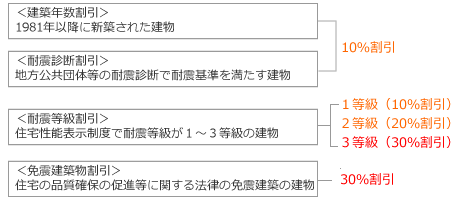

ただ、条件次第では保険料を下げる術もある。それが「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4つだ。しかし、4つを併用することはできず、どれか1つを選択することになる。

以上のように、これから新築で家を建てる人は免震建築物に該当するように建てた方がお得だ。既に持ち家がある場合でも、耐震診断や耐震等級によっては10~30%割引があるため、少しでも保険料を抑えるために確認しておいた方が賢明だろう。遠くない未来に再び大地震があるのは科学的にも証明されているため、地震保険は加入しておくに越したことはない。とはいえ、それで日々の家計が苦しくなっては元も子もない。適度な額の保険金で設定して備えておき、後は天に祈るしかない。