損害保険 新種の保険の説明・評価

日本少額短期保険 地震見舞保険とは?

地震に対する備えの保険には政府がセーフティネットとなり各保険会社が保険料一律(都道府県で差異がある)で販売する地震保険があるが、それを補完する意味で、日本少額短期保険が地震見舞保険(みんなの地震サポート)を販売している。同じくSBI少額短期保険が地震保険を販売しているが、日本少額短期保険が賃貸住居に居住する人を対象としているのに対して、SBIは持ち家を対象としている点で異なる。それでは具体的に、どういった保険なのかを確認する。

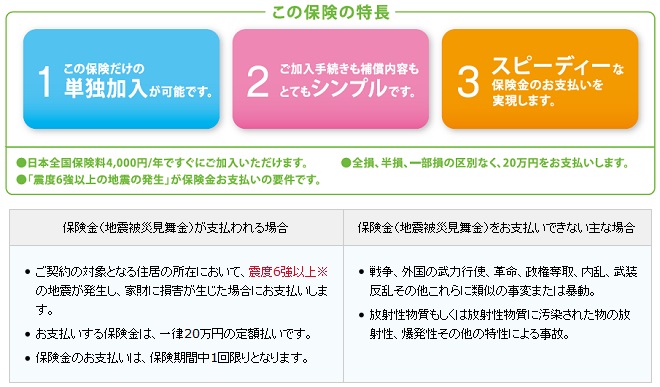

まず契約方式は、公的な地震保険は火災保険とセットでの契約となるが、みんなの地震サポートは単独契約が可能だ。賃貸に居住していても公的な地震保険に加入はできるが、建物を所有していない以上は家財にのみの補償となってしまう。そのため保険料が無駄になる可能性が高く、その意味では、みんなの地震サポートに利用価値はあるといえる。なぜなら、保険料は全国一律で年間4,000円で、公的な地震保険の数万円よりも明らかに安いためだ。

ただし、みんなの地震サポートの場合には、受け取る保険金が20万円と少額だ。さらに保険金は保険期間中(=1年)に1回しか受け取れない。仮に大地震で家財が破損して保険金を受け取った後に、余震によって更に損害が拡大したとしても、もう保険金を受け取ることはできない。保険金額もさることながら、あくまで見舞金でしかないという認識を持つ必要がある。

さらに考えるべきは、保険料を年間4,000円支払うのに対して、受け取る保険金は20万円という点だ。これは単純計算で「4,000円×50年=20万円」という式が成り立つ。50年以内に自分が居住する地域で大地震が起きるかということになる。次の大地震の最有力候補である南海トラフ沖地震は、今後20~30年内に70~80%で発生すると予測されているため、50年内なら十分に保険としての価値は出てくる。

しかし、南海トラフ地震で被害が軽微と予測されている地域に居住しているようなら、保険の意義は少し薄くなる。さらに、この「みんなの地震サポート」は、震度6強以上の地震によって発生した損害のみを補償するため注意が必要だ。南海トラフ地震が予測通りに発生しても、自分が居住する地域で、震度6強以上を記録しなければ保険金を受け取ることはできない。まずは居住する地域の過去の地震発生状況、南海トラフなどの次の地震の予測に居住地が含まれているかを確認する必要がある。

以上のように、50年内に自分が居住する地域で震度6強以上の地震が起きそうな人は検討の余地はある。ただし、受け取れる保険金は少額で、大地震で家電は元より衣服が全て消失したとすると、20万円などは雀の涙でしかない。20万円なら貯金をしておいた方が換金性が高く、地震で現金を要しているのに保険金を受け取るまでに数日を要することを考えれば、保険ではなく食糧の備蓄と共に貯金もしておくという選択肢も十分に賢明な判断といえるだろう。