損害保険 解説・用語集

地震保険ではなく地震共済もアリ?

地震に備える金融商品というと、一般的には損害保険会社の火災保険とセットになった地震保険が一般的で、少しマイナーだが少額短期保険で地震保険を単体で付ける手もある。

しかし、共済でも地震を保証できる。JA共済・全労済は、特定のターゲット(農業従事者など)に限定されたサービスと考えられがちだが、一定の額(1~5万円)を預けておけば普通の人でも共済は利用できる。ちなみに預けた金銭は共済を退会する際に全額返金されるため、実質は無料といえる。それでは共済には、どのような地震共済があるのか。

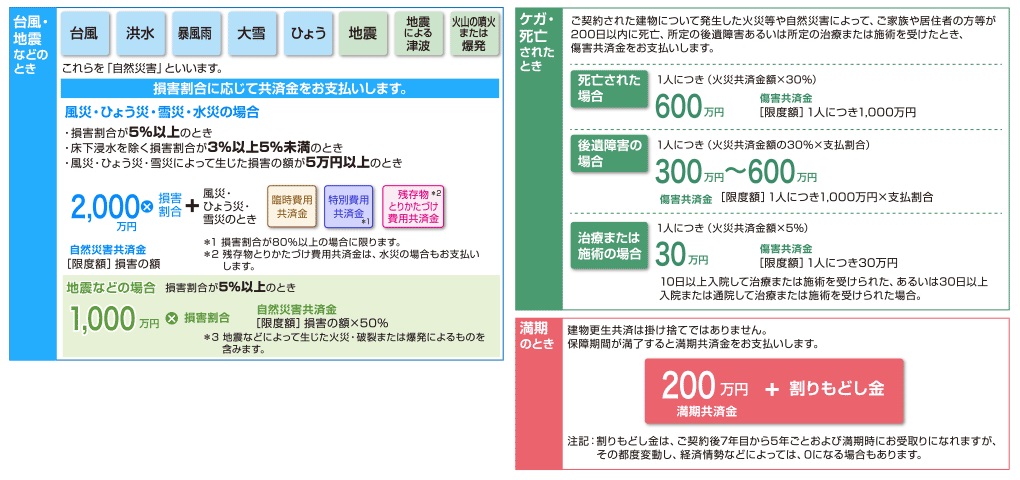

まずJA共済は地震共済ではなく「建物更正共済(むてき)」という名称になっている。損保会社の地震保険と同様に火災共済(保険)とセットで、火災保険の保険金額のうち損害額の50%までが限度なっている。しかし、損保各社のものと異なり、地震保険も掛け捨てではなく満期で返戻金がある。さらに補償の対象は住宅・家財だけでなく事務用建物・什器・設備も対象となる。また、普通は補償対象は建物・家財に限られるが、火災で保険契約者が死亡・ケガをした場合の補償も付帯している。かなり充実しているといえる。

しかし、政府の再保険がなくセーフティネットが存在しないため、予想を超える大震災が起きた場合には十分な保険金が支払われない可能性もある。一応、海外の再保険会社に再保険しているため、短期少額保険の保険よりも信頼度は高い。一抹の不安はあれど充実度は間違いない。

もう1つの全労済の場合も、火災共済とセットになっている「自然災害共済」がある。こちらは一般的な地震保険よりも保険金額の上限が低く1,800万円が限度となる。さらに、JA共済とは異なり、補償対象は建物・家財に限定され、契約者にまでは及ばない。JA共済同様に政府のセーフティネットも存在しない。保険料は安いが、JA共済よりも補償内容では若干劣る感は否めない。

普通は、損害保険各社の火災保険に地震保険をセットにするのが一般的だが、JA共済の建物共済も検討する余地は十分にありそうだ。特に、火災による人への補償があるのもポイントだが、地震によってケガをした場合も保険金が支払われるのもポイントだ。例えば、地震があって住居は無事だったが、外出中に地割れに落ちてケガをした場合や、いずれ来ると言われている富士山の噴火は関東圏に火山灰を降らせて、気管支などに悪影響を与えると言われている。この場合、医療保険でカバーする手もあるが、医療保険はガンなどの大病にとっておき、火災保険でカバーした方が保険料節約の意味でも賢明といえる。選択肢の1つとしての価値は十分にある。