全労済 自然災害保障付火災共済/ 火災保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- 自然災害保障付火災共済

- 基本補償:

- 火災・風水災・水濡れ

- サービス:

- 地震共済がセット

- 割引:

- -

- 特徴:

- 万が一の場合から、あなたの住まいと家財を守ります

全労済 自然災害保障付火災共済は民間の火災保険より安い可能性も!

※全労災の自然災害補償付き火災共済は住まいる共済にリニューアルされました

全労済 自然災害保障付火災共済は、生協の1つである全労済の火災共済(火災保険)だ。一口が100円で最低10口(1,000円)を供託金として預ければ(後に返還される)各種サービスを受けられる。ほぼ誰でも火災共済を利用できる。以下、火災共済の概要を記載し他社と比較する。

まず全労済の火災共済は、民間の保険会社に近い形式で火災共済(保険)にプラスで、自然災害の補償を拡充することになる。とはいえ、風水災でも最大で300万円までは補償があるため、それで十分ともいえなくもない。床上浸水でも家電製品なども含めて1階全てが水没してしまうような事態でなければ事足りる可能性もある。一方で、自然災害でも民間の保険会社の火災保険とは異なり、JA共済と同じく地震保険まで内包している。ただし、地震共済は大地震が起きた際の政府によるセーフティネットがない点では一抹の不安もある(詳細は地震保険 共済編を参照)

地震までカバーしており、風水災・地震等で保険の契約者・親族が死亡・傷害を負った場合にも保険金が出る点で補償は幅広いともいえる。だが、偶発的な破損(子供がテレビを壊した等)は特約でも存在せず、住宅の水回り・カギ開けの応急作業サービスは存在しない。その代わりか、風呂の空焚き見舞金という空焚きで風呂釜と浴槽が使用不能になった場合に支払われる保険金があるが、さすがに時代錯誤感が否めない。。。

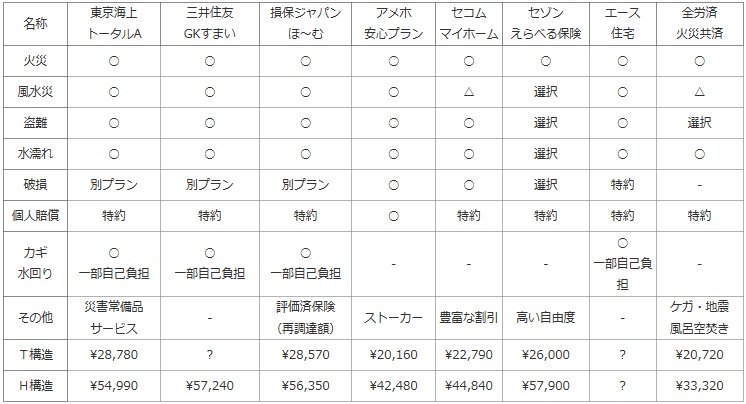

次に、下図で各社の火災保険を、補償内容では火災・風水災・破損・個人賠償が基本補償か否か、カギ/水回りのトラブル対応等のサポートサービスが選択できるかを比較した。さらに保険料面では、建物に2,000万円・家財に1,000万円を設定した場合のT構造(コンクリート造り)・H構造(木造)の1年の保険料を比較した。

その際にはスタンダードプランを採用し、風水災・盗難・水濡れは補償内として特約は全て割愛した。※便宜上、東京海上・アメリカンホームの建物への設定額は各々1,500万・1,000万円となっているため注意してもらいたい。

| 名称 | 東京海上 トータルA |

三井住友 GKすまい |

損保ジャパン ほ~む |

アメホ 安心プラン |

セコム マイホーム |

セゾン えらべる保険 |

エース 住宅 |

全労済 火災共済 |

|---|---|---|---|---|---|---|---|---|

| 火災 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 風水災 | ○ | ○ | ○ | ○ | △ | 選択 | ○ | △ |

| 盗難 | ○ | ○ | ○ | ○ | ○ | 選択 | ○ | 選択 |

| 水濡れ | ○ | ○ | ○ | ○ | ○ | 選択 | ○ | ○ |

| 破損 | 別プラン | 別プラン | 別プラン | ○ | ○ | 選択 | 特約 | - |

| 個人賠償 | 特約 | 特約 | 特約 | ○ | 特約 | 特約 | 特約 | 特約 |

| カギ 水回り |

○ 一部自己負担 |

○ 一部自己負担 |

○ 一部自己負担 |

- | - | - | ○ 一部自己負担 |

- |

| その他 | 災害常備品 サービス |

- | 評価済保険 (再調達額) |

ストーカー | 豊富な割引 | 高い自由度 | - | ケガ・地震 風呂空焚き |

| T構造 | \28,780 | ? | \28,570 | \20,160 | \22,790 | \26,000 | ? | \20,720 |

| H構造 | \54,990 | \57,240 | \56,350 | \42,480 | \44,840 | \57,900 | ? | \33,320 |

上図で1番右の全労済 火災共済だが、火災共済単体だと風水災の補償の上限額が低く自然災害共済を付けないと十分な保険金は出ないため三角の評価にしてあるが、実質は丸に近いといえる。また、重ねてになるが、他社が基本補償か特約扱いでも対応している破損は対象外、居住者のケガ・死亡、地震が補償内なのがポイントだ。

平均モデルを使った保険料のシミュレーション比較では、補償内容のわりには保険料が数千円は安くなっている。地震補償が入っているわりには、この保険料は割安と考えてよいだろう。幾つかの補償を無視できれば保険料では相当に優秀になる可能性がある。

結論としては、地震保険(地震共済)がセットにした保険が希望で、保険料を安く抑えたいならオススメできそうだ。とはいえ、地域・条件によって他社に逆転される可能性もあるため見積は取る必要がある。また、改めて全労済の会員になる必要があり、手間がかかる点は覚えておきたい。ネットの一括見積もりでは共済は対象外になっているケースもあるため注意が必要だ。