損保ジャパン ほ~むジャパン/ 火災保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- 個人用火災総合保険「ほ~むジャパン」

- 基本補償:

- 火災・風水災・盗難・水濡れ

- サービス:

- カギ・水回りの補修

- 割引:

- 契約する保険期間に応じて最大10%割引

- 特徴:

- 評価済保険を導入した新しい火災保険です。

損保ジャパン ほ~むジャパンは表面上の内容は悪くはないが?

※損保ジャパンは損保ジャパン日本興亜になり火災保険はTHEすまいの保険にリニューアルされました

損保ジャパンはNKSJ(日本興亜・損保ジャパン)の一員で、現在は損保業界で3位のシェアを誇る。現在は日本興亜・損保ジャパンは各々営業活動をしているが、2014年9月1日に合併し「損害保険ジャパン日本興亜」となる。その際には保険の統廃合・名称/内容の変更がある可能性は覚えておきたい。以下、ほ~むジャパンの概要を記載し他社の火災保険と比較する。

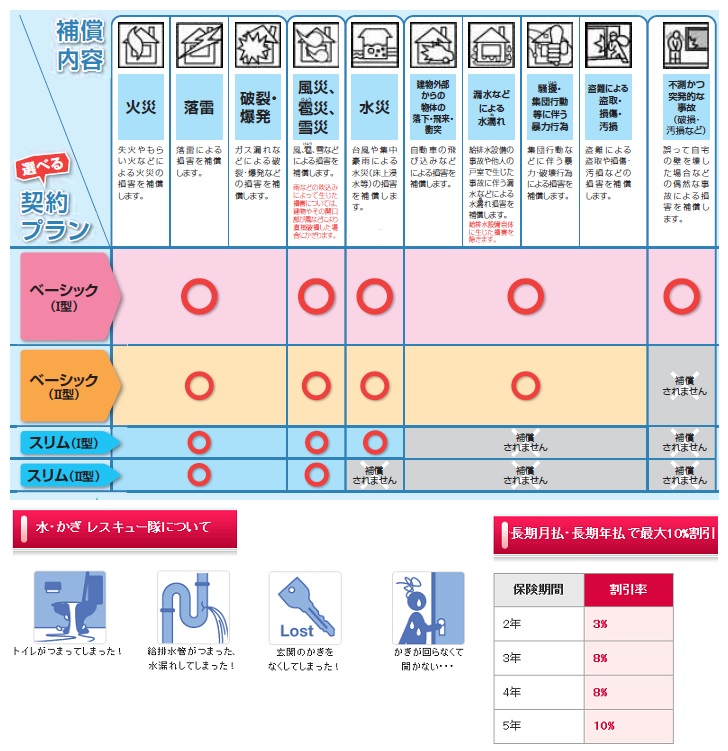

まずベーシックプラン(ベーシック2)の基本補償は火災・風水災・盗難・水濡れまでで、ベーシック1にすると偶発的な破損等が補償される。スリム型にすることで補償を減らして保険料を削れる仕組みだ。ここで注意すべきはスリム2型では水災がカットされる点だ。水災を割愛すると台風による床上浸水等が補償外となる。台風自体は年々増えているわけではないが、自分の住む地域が過去に床上浸水があったか否かは検索してから、カットすべきかを判断した方が良いだろう。

また、日本興亜と同様に保険金は年々目減りする時価ではなく再調達額で設定されている。そのため経年劣化した建物でも保険金は相応に期待できる。その他、他社同様に水回り・カギ開けサービスが付帯し、長期月払い・年払いで最大10%割引が設けられている。損保ジャパン自体は苦情数や度々の業務改善命令から評判は芳しくないが、表面上での内容自体は決して悪くない。

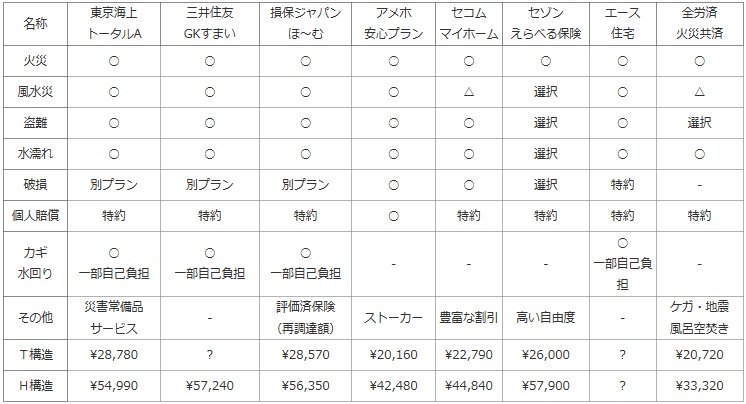

次に、下図で各社の火災保険を、補償内容では火災・風水災・破損・個人賠償が基本補償か否か、カギ/水回りのトラブル対応等のサポートサービスが選択できるかを比較した。さらに保険料面では、建物に2,000万円・家財に1,000万円を設定した場合のT構造(コンクリート造り)・H構造(木造)の1年の保険料を比較した。

その際にはスタンダードプランを採用し、風水災・盗難・水濡れは補償内として特約は全て割愛した。※便宜上、東京海上・アメリカンホームの建物への設定額は各々1,500万・1,000万円となっているため注意してもらいたい。

| 名称 | 東京海上 トータルA |

三井住友 GKすまい |

損保ジャパン ほ~む |

アメホ 安心プラン |

セコム マイホーム |

セゾン えらべる保険 |

エース 住宅 |

全労済 火災共済 |

|---|---|---|---|---|---|---|---|---|

| 火災 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 風水災 | ○ | ○ | ○ | ○ | △ | 選択 | ○ | △ |

| 盗難 | ○ | ○ | ○ | ○ | ○ | 選択 | ○ | 選択 |

| 水濡れ | ○ | ○ | ○ | ○ | ○ | 選択 | ○ | ○ |

| 破損 | 別プラン | 別プラン | 別プラン | ○ | ○ | 選択 | 特約 | - |

| 個人賠償 | 特約 | 特約 | 特約 | ○ | 特約 | 特約 | 特約 | 特約 |

| カギ 水回り |

○ 一部自己負担 |

○ 一部自己負担 |

○ 一部自己負担 |

- | - | - | ○ 一部自己負担 |

- |

| その他 | 災害常備品 サービス |

- | 評価済保険 (再調達額) |

ストーカー | 豊富な割引 | 高い自由度 | - | ケガ・地震 風呂空焚き |

| T構造 | \28,780 | ? | \28,570 | \20,160 | \22,790 | \26,000 | ? | \20,720 |

| H構造 | \54,990 | \57,240 | \56,350 | \42,480 | \44,840 | \57,900 | ? | \33,320 |

上図で真ん中近辺の損保ジャパン ほ~むジャパンだが、ベーシックプランでの基本補償では他社と差異は無く、特約でも目立って他社より秀でたものは存在しない。強いて挙げれば、自動で時価ではなく再調達額で保険金が支払われるため、保険金が期待できる(それでも当然ながら限度額が上限)ぐらいのものだ。

また、平均モデルを使った保険料のシミュレーション比較では、多くの他社の保険料と横並びだ。ほぼ同条件で保険金額が若干少なめの東京海上と比較して同額という点からすると安いともいえるが、セコム・セゾンといった後発組と比較すると、保険料でのお得さでは劣る。

結論としては、内容も悪くなく保険料の面でも検討の余地はある。ただし、2010年段階でも多額の保険金の不払いが発生していたり、東日本大震災から数日後に発生した火災で保険金が支払われない件で宮城県民に提訴されて裁判沙汰になるなど、表面上の中身はさておき中身での心配がある。保険は所詮は中身の無い空虚な商品であり、全ては管理・運用する企業・人に左右される。その意味では一抹の不安もあることは覚えておきたい。