日本興亜損保 フルハウス(すまいの総合保険)/ 火災保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- 日本興亜損保 フルハウス

- 名称:

- フルハウス(すまいの総合保険)

- 基本補償:

- 火災・風水災・盗難・水濡れ・破損

- サービス:

- カギ・水回りの補修

- 割引:

- 消火設備割引

- 特徴:

- 「すまい」をまるごとお守ります

日本興亜損保 フルハウス(すまいの総合保険)は保険料節約は望めないが?

※日本興亜損保は損保ジャパン日本興亜になり火災保険はTHEすまいの保険にリニューアルされました

日本興亜損保はNKSJ(日本興亜・損保ジャパン)の一員で、現在は損保業界で3位のシェアを誇る。現在は日本興亜・損保ジャパンは各々営業活動をしているが、2014年9月1日に合併し「損害保険ジャパン日本興亜」となる。その際には保険の統廃合・名称/内容の変更がある可能性は覚えておきたい。以下、すまいの総合保険 フルハウスの概要を記載し他社比較する。

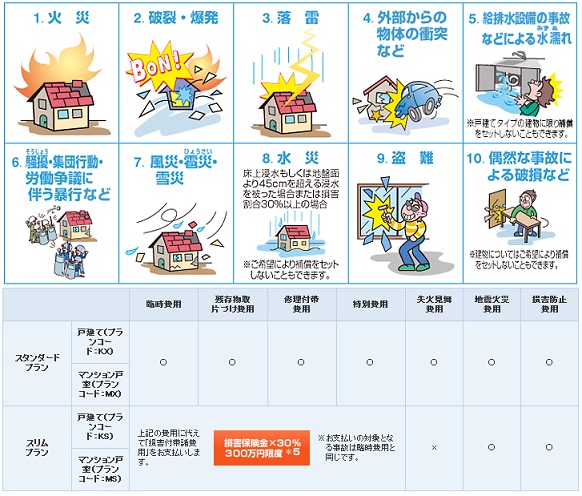

まずスタンダードプランとスリムプランの2つがあるが、その差は他社のように補償される災害から盗難・水濡れを除くといった類ではない。基本的には地震を除いた住宅に関する災害や損害が補償範囲としており、一応は水災・破損はセットにしないこともできるが、それよりも残存物の片付け費用などの臨時費用が300万円限度に縮小される点で、スタンダードとスリムに差がある。補償の範囲を縮小できないため、保険料の削減を狙うのは難しい。損保ジャパンと同様に、保険金は時価ではなく再調達額であり時価より有利な保険金は期待できる。

他社に無いオリジナリティという意味では、特約だが建物被災時の仮住まい費用がある。火災で家を失った際に、次の住居が決まるまでのホテル住まいの宿泊費をカバーしてくれる。近くに親族がいないような人は検討の余地がありそうだ。その他、他社同様に水回り・カギ開けサービスが付帯している。

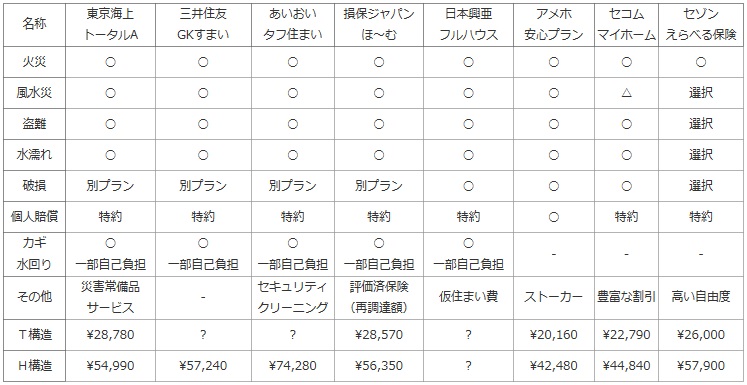

次に、下図で各社の火災保険を、補償内容では火災・風水災・破損・個人賠償が基本補償か否か、カギ/水回りのトラブル対応等のサポートサービスが選択できるかを比較した。さらに保険料面では、建物に2,000万円・家財に1,000万円を設定した場合のT構造(コンクリート造り)・H構造(木造)の1年の保険料を比較した。

その際にはスタンダードプランを採用し、風水災・盗難・水濡れは補償内として特約は全て割愛した。※便宜上、東京海上・アメリカンホームの建物への設定額は各々1,500万・1,000万円となっているため注意してもらいたい。

| 名称 | 東京海上 トータルA |

三井住友 GKすまい |

あいおい タフ住まい |

損保ジャパン ほ~む |

日本興亜 フルハウス |

アメホ 安心プラン |

セコム マイホーム |

セゾン えらべる保険 |

|---|---|---|---|---|---|---|---|---|

| 火災 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 風水災 | ○ | ○ | ○ | ○ | ○ | ○ | △ | 選択 |

| 盗難 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | 選択 |

| 水濡れ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | 選択 |

| 破損 | 別プラン | 別プラン | 別プラン | 別プラン | ○ | ○ | ○ | 選択 |

| 個人賠償 | 特約 | 特約 | 特約 | 特約 | 特約 | ○ | 特約 | 特約 |

| カギ 水回り |

○ 一部自己負担 |

○ 一部自己負担 |

○ 一部自己負担 |

○ 一部自己負担 |

○ 一部自己負担 |

- | - | - |

| その他 | 災害常備品 サービス |

- | セキュリティ クリーニング |

評価済保険 (再調達額) |

仮住まい費 | ストーカー | 豊富な割引 | 高い自由度 |

| T構造 | \28,780 | ? | ? | \28,570 | ? | \20,160 | \22,790 | \26,000 |

| H構造 | \54,990 | \57,240 | \74,280 | \56,350 | ? | \42,480 | \44,840 | \57,900 |

上図で真ん中近辺の日本興亜損保 フルハウスだが、スタンダードプランでも破損までカバーされる点で他社の火災保険とは異なる。また、時価ではなく再調達額で保険金が支払われるため、保険金が期待できる一方で保険料の面では多少高額になる。

とはいえ、平均モデルを使った保険料のシミュレーション比較では保険料が算出できないため、正確なことはいえないが。。。おそらく、他の大手損保と同額か、若干高めに設定されていると考えていいだろう。やはり保険料節約を考えるなら、セコム・セゾンといった補償を選択できるタイプの保険を検討する必要がある。

結論としては、補償内容も悪くなく特約でも一風変わったものがある点で一定の評価はできる。ただし、保険料の面では、その内容からして検討の余地はあまり無さそうだ。スリムプランを選択しても、補償内容が大きく削れるわけではなく、各種費用を削るだけではたかが知れている。保険料重視なら他社の火災保険を検討するのが早道だろう。