三井住友海上 GKすまいの保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- GKすまいの保険

- 基本補償:

- 火災・風災

- サービス:

- カギ・水回りの補修

- オリコン:

- 5位 / 12社中

- 特徴:

- すまいを取り巻くリスクに備えましょう

GK すまいの保険は三井住友海上が2010年1月から販売している火災保険です。販売開始から10年以上が経過していますが、改定を繰り返して販売を継続しています。その一方で2017年からはGKすまいの保険グランドというサービスを拡充した火災保険も販売しています。

GKすまいの保険グランドは基本的に高齢者向けで、多様なサービスがあるため従来の火災保険で十分ならGKすまいの保険で十分です。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

この保険はフルサポートプラン・セレクトプラン(破損汚損なし)・セレクトプラン(水災なし)が主で、その他にセレクトプラン(水災、破損汚損なし)とエコノミープランがあります。フルサポートプランは火災・風災・水災・水ぬれ・盗難・破損汚損等の全ての災害が補償されます。セレクトプランは破損汚損と水災の片方か、両方が補償されません。

エコノミープランは火災・風災のみが補償され、それ以外の災害は補償されません。注意すべきは水まわり・カギあけサービス「暮らしのQQ隊」がプランによっては付帯しない点です。フルサポートプラン・セレクトプラン(水災なし)は暮らしのQQ隊が付帯しますが、それ以外のプランは付帯しません。そのため三井住友海上としては戸建ての人にはフルサポートプラン、マンションの人にはセレクトプラン(水災なし)を推奨しています。

基本保障以外に自動セットになる特約があります。地震による火災が補償される地震火災費用特約、バルコニーが破損すると補償されるバルコニー等専用使用部分修繕費用特約、盗難の再発防止のための費用が補償される防犯対策費用特約、災害発生時の諸費用が補償される事故時諸費用特約等です。

その他の特約は自分で取捨選択できます。三井住友海上のおすすめは災害発生時に仮住まい費用や引越し費用等が補償される災害緊急費用特約とライフライン停止時仮すまい費用等特約です。他社でも見かける個人賠償責任補償特約(子供が他人の物を壊したり自転車事故を補償)や弁護士費用特約(事故時に弁護士に相談できる)特約等もあります。

あまり他社では見かけない特定設備水災補償特約という特約もあります。水災の程度に関わらず水災で機械設備が故障・破損した場合に補償されます。補償の対象となるのは空調・冷暖房(室外機)・床暖房・エネファーム・電動シャッター等が該当します。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築)・90平米で、保険金額を建物1500万円・家財1000万円に設定すると、5年一括払いで148,640円となります。同じ条件で居住地を大阪にすると、保険料は5年一括払いで159,300円に上昇します。マンションで70平米・建物1000万円・家財1000万円だと、東京は48,400円で大阪は47,860円になります。

この保険料はセレクトプラン(破損汚損なし)の金額のため、戸建てでフルサポートプランにすると保険料は3,000円ほど上昇します。マンションでフルサポートプランにすると1万円ほど保険料は上昇します。逆にセレクトプラン(水災なし)なら1万円ほど安くなり、セレクトプラン(水災・破損なし)なら2万円ほど安くなります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

この保険の保険料を他社と比較すると、東京海上・損保ジャパンといった他の大手よりは安いものの、全体的には保険料は高い部類に入ります。戸建てだと最安値圏の保険とは3~4万円の差があり、マンションでも2万円の差があります。この保険料の高さは関東でも関西でも差異はありません。

以上を踏まえると、GKすまいの保険の保険料が高いのは間違いありません。保険料面でいえば他社よりも優位性はなく、保険料の高さを肯定できるようなメリットがあるか確認する必要があります。その逆にデメリットが大きいようなら保険料は非常に割高ということになります。続いてメリット・デメリットを確認していきます。

メリット

この保険のメリットは、まずは補償内容が決まったプランがある点が挙げられます。あらかじめプランが提示されていれば、加入時に迷ったり補償の選択で余計な時間を費しません。この保険には複数のプランがありますが、暮らしのQQ隊ありきで考えれば、戸建ての人はフルサポートプラン、マンションの人はセレクトプラン(水災なし)で決まりです。

その逆に補償を多少は選択したい人にも、この保険は対応しています。破損・汚損は自分で修理する(業者を探す)人や、丘の上にある一軒家のため水災は不要な人、最小限の補償に留めたい人もいるでしょう。それぞれセレクトプラン(破損汚損なし)、セレクトプラン(破損汚損・水災なし)、エコノミープラン(火災・風災のみ補償)を選べば問題ありません。

補償内容の箇所で既述したように補償が手厚いのもメリットです。地震火災費用特約・バルコニー等専用使用部分修繕費用特約・防犯対策費用特約・事故時諸費用特約等があり、さらに最近では補償されない保険もある地震火災費用特約も自動セットです。それも東京海上と異なり自動セットの特約のいくつかは外すことも可能です。

自動セットではない特約が豊富なのもメリットでしょう。日常生活賠償特約・弁護士費用特約は他社にもありますが、特定機械設備水災補償特約・受託物賠償特約・ライフライン停止時仮すまい費用等特約は他社ではあまり見かけません。最近では自宅の外には室外機の他に蓄電池・燃料電池を設置したり、EV用に充電器を設置している人も多くなっています。それらが水災で故障した時に補償される特定機械設備水災補償特約は心強いでしょう。

受託物賠償特約は他人からの預かり物やレンタル品を壊した場合に補償される特約です。最近では物を買うよりも借りる・シェアする人が多くなっており、自動車・自転車・服までシェアができるため万が一の備えになります。ライフライン停止時仮すまい費用等特約は災害時の仮住まい費用が補償されますが、ポイントは自宅に損害が無くても補償される点です。例えば自宅近くの電線が台風で切れて停電して復旧しない場合でも、仮住まいの費用が補償されます。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。補償が手厚い分とはいえ特約は外すことも可能なため、本当に必要なのか考えた方がる必要があります。例えば防犯対策費用特約は防犯カメラ等の費用ですが、保険料を支払わなくても、いざとなれば自分で費用を拠出すれば良いだけです。

また、特約は他の保険と重複していないか確認した方が賢明です。日常生活賠償特約(個人賠償責任補償特約)や弁護士費用特約は、自動車保険やクレジットカードに付帯していることがあります。受託物賠償特約はシェアサービスの事業者が対応するため別途で保険は不要という可能性があります。カーシェアは基本的には利用料金に保険料が含まれています。そう考えると、あらかじめプランが提示されていても結局は特約の取捨選択で時間を要しそうです。

カギ・水回りのサービス(暮らしのQQ隊)がプランによっては付帯しないのもデメリットです。他社には特約にして選択できるものもありますが、三井住友海上のように保険料が高いプラン(補償が広いプラン)でないと加入できないケースは稀です。契約する側からすれば不便・不親切と言わざるを得ないでしょう。他社の自動セットになっている保険よりも保険料が高いのも頂けません。

評判・苦情

三井住友海上の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1.55兆円から1.57兆円になり1.3%増でした。その中で火災保険は2366億円で前年度から1.4%増と悪くありません。他社では大幅減になったケースもあるため、契約数からすると火災保険の評判は悪くありません。

ただ、価格.com経由の契約数ランキングではGKすまいの保険は8位と下位に位置しています。東京海上や損保ジャパンが3位・4位にあることを考えれば、インターネットで一括見積もりを取る人からは選ばれていないといえます。同社の職員・代理店の営業力・広告宣伝によって数字が維持されている可能性があります。

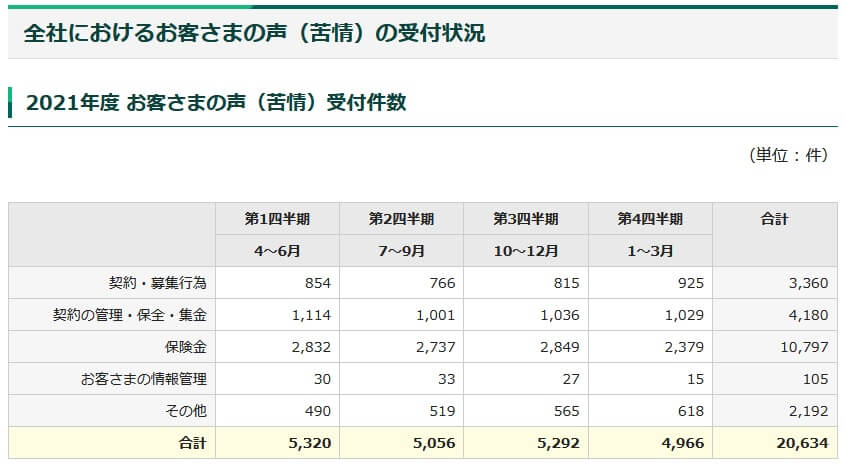

次に日本損害保険協会の苦情数のデータですが、三井住友海上全体に寄せられた苦情数は20634件(2021年度累計)でした。同じ大手の東京海上・損保ジャパンよりは少なめです。苦情の中身は「保険金に関する苦情」が多く、担当者からの連絡遅れ、保険金の支払いの可否等についての不満がありそうです。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、三井住友海上は12社中5位と中位でした。住居別部門結果ではマンションでは5位と変わりませんが、戸建ては4位と順位を1つ上げていました。

この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、加入手続き・商品内容は総合順位と大差ない順位ですが、サービス体制では2位に上昇します。実際の利用者からすると契約後のアフターサービスでは評判は良いようです。その一方で保険料は7位まで順位を落としており、前述の保険料比較でも明らかなように保険料は高く顧客満足度は低いです。

個別のクチコミでは「担当者が出ると言った保険金が結局は出なかった」「保険料の支払いを口座振替からクレジットカードに変更するには解約が必要」「プラン全てを説明されない」等のネガティブな意見がありました。サービス体制が良くても一応は注意が必要そうです。

以上のデータから考えると三井住友海上の評判は普通か少し悪そうで、火災保険についての評判も同様といえます。多くの面では普通のようですが、保険料の評判は悪く、その反面でサービス面では良いと考えられます。

総合評価・おすすめか?

結論としては、GKすまいの保険は総合的には微妙な保険です。突出した補償内容・評判が見受けられず、そのわりには保険料は高いからです。サービスは丁寧さにも増して保険料は割高、という典型的な大手の火災保険といえるかもしれません。

そのため他社の保険も検討した方が賢明でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。