都道府県民共済 新型火災共済を比較・評価

- オススメ度:

- 保険会社:

- 都道府県民共済

- 名称:

- 新型火災共済

- 基本補償:

- 火災

- サービス:

- なし

- オリコン:

- -位 / 12社中

- 特徴:

- 住まいのリスクに手頃な掛金で備える

都道府県民共済の新型火災共済は1985年から販売している住宅・家財向けの共済です。共済に加入するには居住地か勤務地の組合(東京都なら都民共済・大阪府なら府民共済・愛知県なら愛知県民共済)の組合員になる必要があります。各都道府県の共済HPから組合員の新規申込をして、数百円の出資金を支払うと誰でも組合員になれます。

火災保険の保険料が数年おきに値上がりする中、この共済は1985年のスタート時から一度も掛金を値上げしていません。そのため後述するように他社と比べて掛金(保険料)は非常に安いです。それでは以下で補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

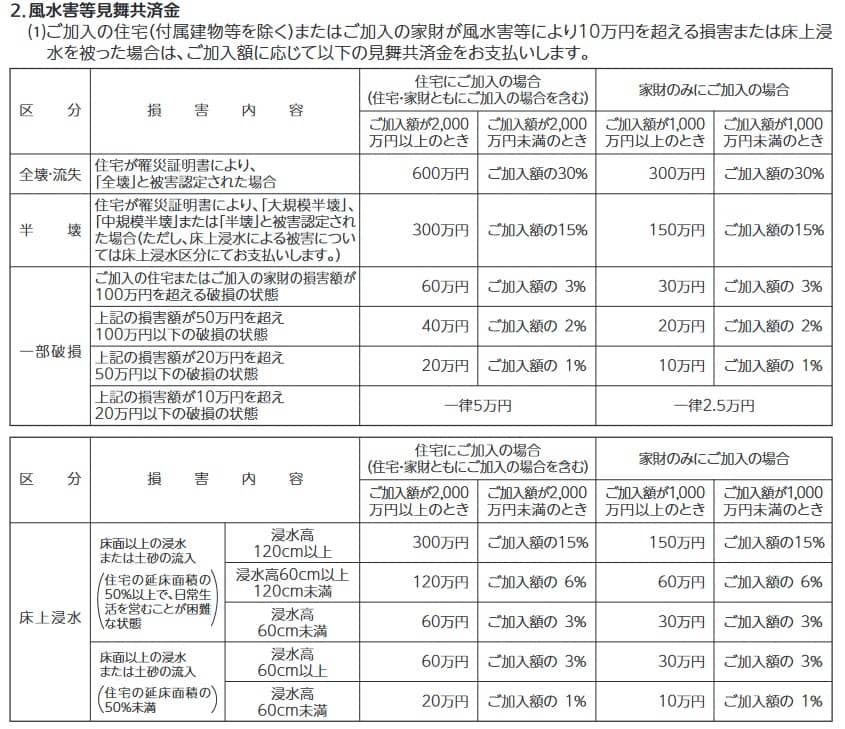

この共済は火災の補償が主で、他の風災・水災・雪災・漏水等は見舞共済金で補償されます。火災以外の災害については主たる補償ではないため、災害時に受け取れる金額は火災共済金の何%分に減額されます。例えば、火災の補償額を1000万円に設定すると、風水害で受け取れるのは最高でも30%分の300万円になります。

さらに災害毎に最高額が設定されているため、火災の補償額を上げても他の災害での補償額には限界があります。風水害なら最高600万円のため、火災補償を3000万円にしても受け取れるのは30%分の900万円ではありません。水災害の最高額である600万円となります。風水害でも床上浸水の場合は、火災補償の15%分で最高300万円までと一段と補償は縮小します。

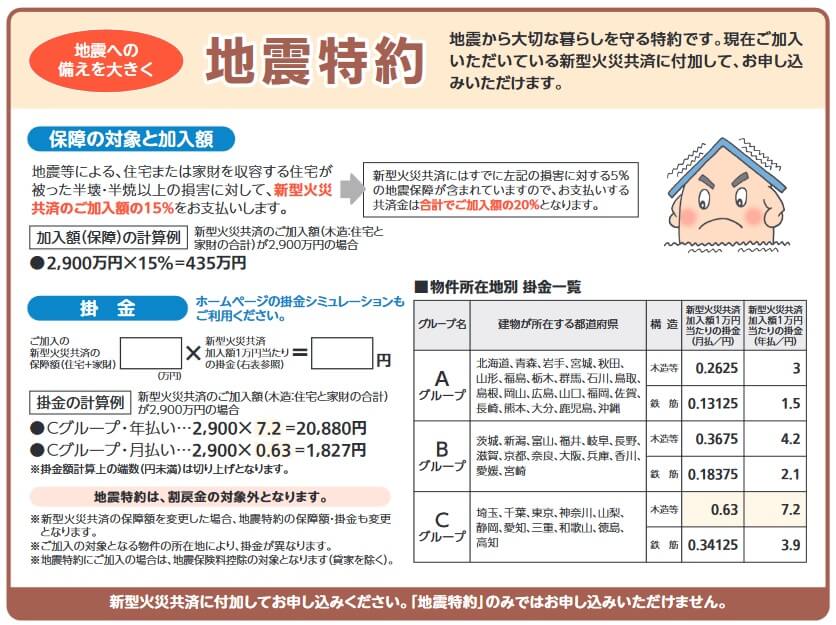

地震の補償も付いていますが、地震等見舞共済金は火災補償の5%分で最高300万円までとなります。それも半壊に至らないケースでは一律5万円と非常に少額です。そのため都道府県民共済では別途で地震特約に加入できます。地震特約を付けると地震での損害は火災の補償額の15%まで補償され、地震等見舞共済金の5%と合わせて20%になります。

さらに地震特約には最高額が設定されていないため、火災の補償額に応じて地震の補償額が上昇します。仮に火災の補償額を8000万円にすると、地震特約の1200万円と地震等見舞共済金の300万円で計1500万円が受け取れます。地震等見舞共済金の最高額により火災の補償額の20%には及びませんが、相応の補償が受けられます。

その他に火災で死亡すると補償される焼死等見舞共済金、火災時の仮住まい等の費用が補償される臨時費用共済金、水濡れで他人に損害を与える補償される漏水見舞費用共済金、風呂の空だけで故障した場合に補償される風呂の空だき共済金等が付いてきます。

掛金(保険料)を他社と比較

この共済の掛金は東京都・戸建て(木造新築)・90平米で、共済金額を建物1500万円・家財1000万円に設定すると1年間で20,000円です。5年間だと100,000円となり、東京でも大阪でも同額です。マンションで70平米・建物1000万円・家財1000万円だと、東京でも大阪でも掛金は年間で9,600円(5年間で48,000円)となります。

次に掛金が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて一覧表で比較しました。

この共済の掛金は他社と比較すると戸建てだと最安値になっています。他の保険と比べて数万円は保険料が節約できます。マンションだと他に安い火災保険がありますが、地震の補償を考えると都道府県民共済の方が安いです。他社の火災保険で地震保険を付加すると10万円近く保険料が上昇しますが、この共済で地震特約を付加しても保険料は3.9万円の上昇で済みます。この共済の方が地震を加味すると安いです。

また、大半の火災保険では東京都よりも大阪府の方が保険料が高いのですが、この共済は東京でも大阪でも掛金は同じです。その意味では掛金の安さは東京よりも大阪、関東圏よりは関西圏の方が恩恵は大きいともいえます。

以上を踏まえると、都道府県民共済の新型火災共済の掛金は安いと考えられます。ただし、風水害・地震で受け取れる共済金が火災時よりも減額される点に注意が必要です。他社は災害問わず補償の最高額は同じ(地震は最高で50%)です。補償額が減額されている分だけ保険料が安いと考えられます。

メリット

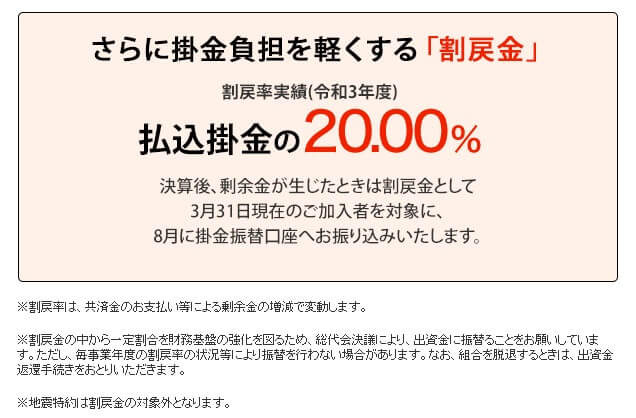

この共済のメリットは、まずは掛金が安い点が挙げられます。保険料が安い上に割戻金もあります。毎年の決算で剰余金が発生した場合に加入者に返還されるのが割戻金です。2021年度は払込掛金の20%が割戻金となったため、保険料は実質20%引きになった計算です。

また、保険料が安いのは風水害等の補償額が減額されているからですが、他社では風水害の補償を100にするかゼロにするかです。この共済なら風水害の危険が薄くてもゼロにするのは不安という人でも安心です。特にマンションには水災の補償は不要という風潮がありますが、マンションでも低階層なら洪水の危険性はあります。中階層でも裏手に山や崖があれば土砂崩れの危険性はありますし、高階層でも集中豪雨でベランダから浸水する可能性はあります。

そう考えると水災を完全にゼロにするのは、それ相応のリスクがあるといえます。同様に地震もマンションなら倒壊・全壊する可能性は低いでしょうが、壁にヒビや亀裂が入ったケースは過去にあります。そういった場合でも地震の補償が多少なりともあるため、この共済には安心感があります。地震特約を付加しても保険料が他社より安いのもメリットでしょう。

風水害等の補償が減額されていても、全ての災害が補償され費用共済金も一応揃っています。火災時のの仮住まいなどの費用が補償される臨時費用共済金は最高200万円まで補償されます。火災・地震で死亡した場合の共済金も1人あたり100万円が付いています。

デメリット・注意点

この共済のデメリットには、まずは共済期間(保険期間)が1年である点が挙げられます。掛金が翌年には変更される可能性があります。掛金は一応は1985年から掛金は変わっていないらしく、確かに7年前の2016年時を確認しても掛金に差はありませんでした。他社は2018年に5.5%上昇、2019年に4.9%上昇、2021年に10.9%上昇(損害保険料率算出機構の火災保険料参考純率)しています。

保険期間5年の火災保険なら保険料は間違いなく5年間は同じため、可能性は低いとはいえ翌年の掛金上昇の可能性はデメリットといえます。特に日本全国のどこかで大災害があった次の年には注意が必要でしょう。もしくは割戻金が明らかに昨年度より少なくなった場合にも注意が必要です。

また、風水害・地震の補償が減額して本当に大丈夫かという不安もあります。確かに風水害は地域によって減額するのも1つの手ですが、減額幅が明らかに他の共済よりも大きめです。同じ共済でもコープ共済・こくみん共済COOP(全労済)は風水害は火災補償の70%で、火災で2000万円なら1400万円まで補償されます。この共済は30%のため600万円となり非常に大きな差があります。

地震も同様で他の共済では大型タイプを選択すれば、地震でも火災補償の30%分まで補償されます。この共済は地震特約を付加しても20%分と金額的な不安感は拭えません。特に内閣府が30年内の発生確率は70%と予測している南海トラフ地震は、強い揺れと共に広範な地域で津波も予想されています。風水害・地震の補償を本当に大幅に削っていいのか熟考が必要でしょう。

また、補償の選択に自由度が無いのもデメリットです。この共済に選択の余地があるのは地震補償の上乗せをするか否かだけです。さらに他社では普通にできる水濡れ・物体の飛来・破損汚損(破損汚損は補償外の可能性もある)を外せません。さらに自転車事故で加害者となると補償される個人賠償責任保険、バルコニー等修繕費用共済金等もありません。

ちなみに損害保険会社の火災保険にはカギ・水まわりの修理サービスがありますが、この共済には類似のサービスが見当たりません。カギ・水まわりのトラブル時に自分で業者を探す人は問題ありませんが、そうでない人には修理サービスがないのはデメリットになります。

評判・苦情

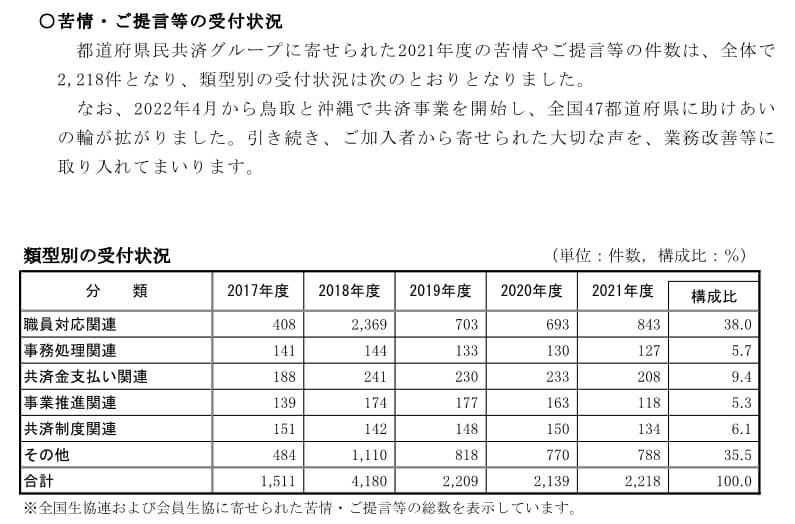

都道府県民共済の2021年度(2021年4月~2022年3月)の決算資料によると、全体での共済の加入数は前年度の2167万件から今年度は2179万件に増加しています。2017年度から毎年10万人程度の加入数増加が続いています。ただ、新型火災共済の新規契約件数は前年度の14.7万件から今年度は13.6万件に失速しています。他社では増加しているケースもあるため、契約数からすると評判は良くはありません。

次に苦情数のデータですが、都道府県民共済全体に寄せられた苦情数は2218件(2021年度累計)です。苦情の中で38.0%を占めたのが職員対応関連の苦情です。保険金(共済金)関連の苦情が多い保険会社が大半ですが、この共済では職員対応や態度、具体的には職員の知識不足や対応の遅れ等に不満がある人が多いようです。

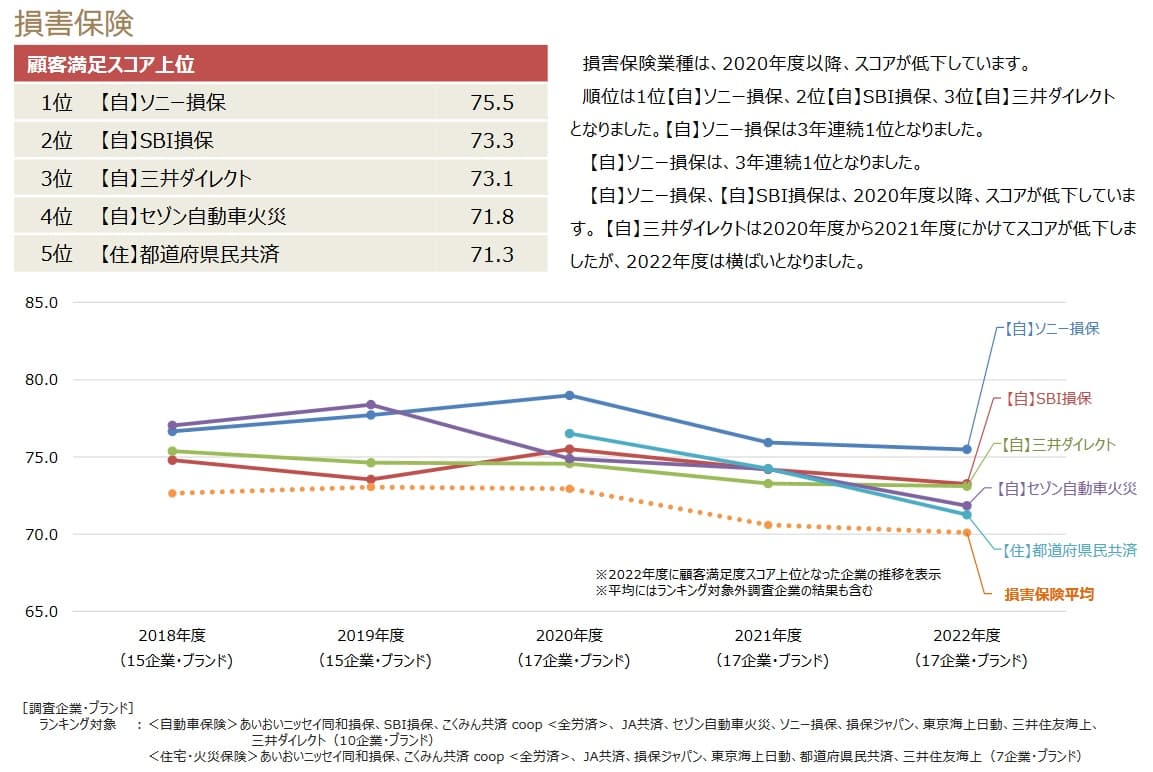

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところですが、オリコンの火災保険 総合ランキング2023では調査対象外となっています。唯一、経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」では調査対象となっています。この調査は18万人が調査対象のため数人程度の口コミより信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、都道府県民共済は総合ランキングで5位でした。ただし、個別評価で住宅・火災保険では知覚価値・顧客満足・推奨意向・ロイヤリティで1位となっています。

以上のデータから考えると、都道府県民共済の評判は普通であるものの、新型火災共済については評判は良い方だと考えられます。都道府県民共済自体については不透明な面もあるものの、全体の契約数は伸びており大規模調査での結果も悪くありません。新型火災共済については契約数が鈍化しているのは懸念点ですが、大規模調査では顧客満足度は高く、他者への推奨意向も強い点は評価できます。

総合評価・おすすめか?

結論としては、新型火災共済は総合的には悪くない共済です。デメリット・注意点を把握した上で加入するなら、掛金が非常に安く間違いなく家計の助けになります。しかし、補償を削っていいのかは建物の形状(戸建てかマンションか、どの程度の耐震性があるか等)や居住地のハザードマップを確認してから慎重に判断する必要があります。

その一方で風水害・地震でも相応の備えが欲しい人は他社の火災保険・地震保険に加入した方が無難でしょう。保険料の安さを追求したい人は戸建てなら日新火災等、マンションなら楽天損保・ジェイアイ傷害火災あたりを検討すべきです。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動も候補になります。