SBI損保の火災保険を比較・評価

- オススメ度:

- 保険会社:

- SBI損保

- 名称:

- SBI損保の火災保険

- 基本補償:

- 火災

- サービス:

- カギ・水回りの補修

- オリコン:

- 3位 / 12社中

- 特徴:

- 必要な補償を選んで保険料を節約

SBI損保は以前はセゾン自動車火災の火災保険を販売していましたが、今では自前の火災保険「SBI損保の火災保険」を販売しています。その中身はセゾンと似ており補償の選択肢が幅広い自由設計型の火災保険となっています。

SBI損保はSBIグループの一員らしく自動車保険等では保険料の安さを謳っていますが、果たして火災保険でも保険料は安いのでしょうか。以下で保険料に加えて補償内容・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

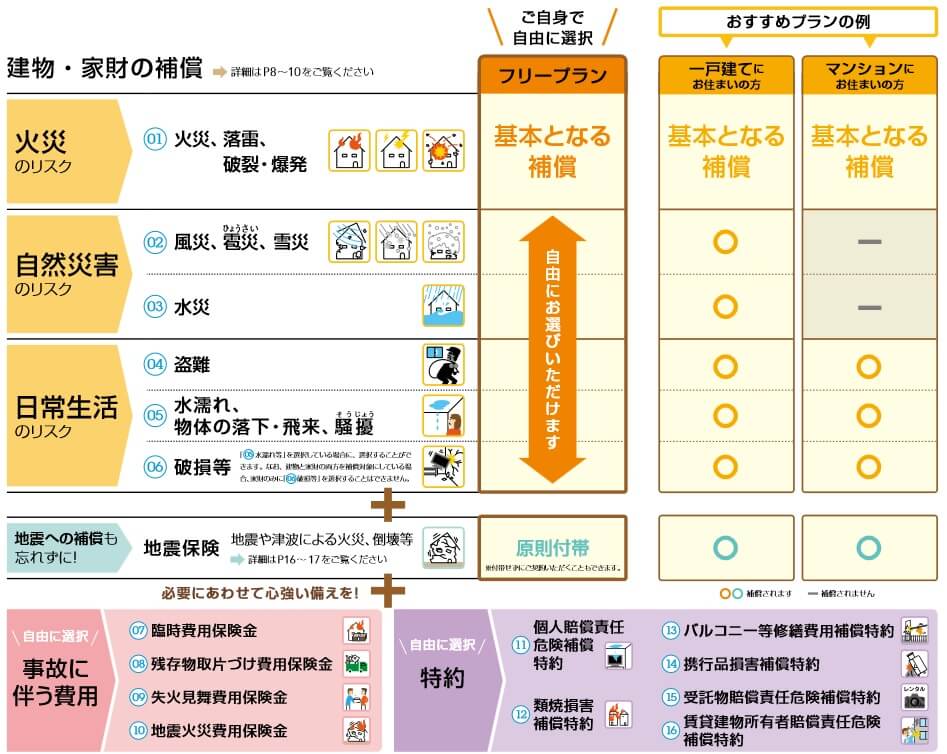

補償内容・特約

この保険は火災(落雷含む)のみが必須の補償で、他の補償は自分で取捨選択できます。風災(雪災)・水災・盗難・水濡れ・破損汚損は必要だと思えば付加する形式です。極論をいえばマンション住まいなら火災・水濡れ・破損汚損のみにすることも可能で、他社には無い組み合わせで保険料は大幅に削れます。

さらにSBI損保の場合は災害に伴う費用が補償される保険金も自由に選択できます。地震による火災が補償される地震火災費用保険金、火災後の残存物の撤去費用が補償される残存物片づけ費用保険金、災害後の引越し費用・仮住まい費用等が補償される臨時費用保険金等が選択できます。

他社と同様に特約も一通りあります。バルコニーが破損すると補償されるバルコニー等修繕費用補償特約、自転車事故等が補償される個人賠償責任危険補償特約、自分の家から隣家へ延焼した場合の類焼損害補償特約、外出先で自分の物を壊した場合に補償される携行品損害補償特約もあります。

また、他社と同じくハウスサポートサービスも付いています。水道管の詰まり等の水まわりトラブル、玄関のカギが空き巣に壊された場合の玄関カギトラブルに加えて、窓ガラス破損トラブル・電気ガス設備トラブルでも30分程度の応急処置なら無料で対応してくれます。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築)・90平米で、保険金額を建物1500万円・家財1000万円に設定すると、5年一括払いで177,780円となります。同じ条件で居住地を大阪にすると、保険料は5年一括払いで206,550円に上昇します。マンションで70平米・建物1000万円・家財1000万円だと、東京は56,050円で大阪は57,050円になります。

この保険料は破損汚損以外の補償アリの金額ですが、補償を最小限にすれば保険料は格段に安くなります。マンションで火災・水濡れ・破損汚損だけの補償にすれば、上述の保険料は東京都で33,660円まで安くなります。その逆に喫煙者だったりするとノンスモーカー割引が適用されないため、保険料が数百円高くなります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

この保険の保険料を他社と比較すると、戸建てだと他社よりも高い部類に入ります。マンションだと平均か少し高い程度になりますが、それでも安さを感じるレベルではありません。戸建てだと最安値圏の保険とは6~7万円の差があり、マンションでも2~3万円の差があります。この保険料の高さは関東でも関西でも差異はありません。

以上を踏まえると、SBI損保の火災保険の保険料は高く他社よりも優位性はありません。他の種類の保険では保険料の安さが目立つSBIらしからぬ保険料ともいえます。保険自体が安いのではなく、あくまで補償内容を自分で選択して保険料を安くする保険といえそうです。

メリット

この保険のメリットは、まずは補償内容を自分で細かく選択できる点が挙げられます。どの補償が必要かは人(居住地)によって異なります。高台に住んでいたりマンション住まいなら水災の危険性は低いでしょう。マンションでセキュリティが堅固なら盗難は不要かもしれませんし、家財の破損等は自分で修理費・購入費を出すなら不要でしょう。

他社では複数のプラン提示があり費用保険金は自動付帯となっている保険が多いのですが、この保険は費用保険金も自分で選択できます。臨時費用保険金は引越し・仮住まい費用等が補償されますが、破損汚損の補償と同様に自分で費用を捻出するなら不要でしょう。地震火災費用保険金も地震保険に加入するならカットするのも手です。

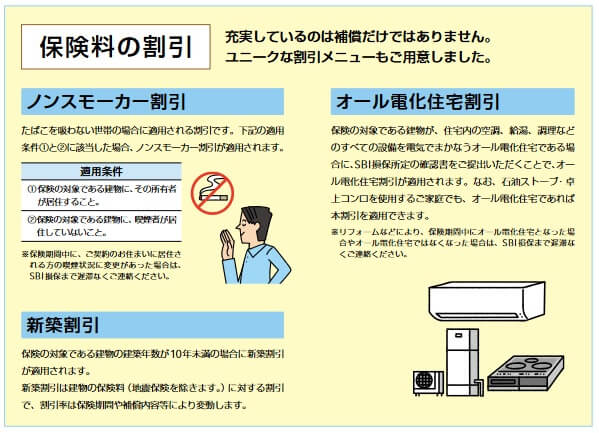

災害の補償に加えて各種費用の補償まで厳選していけば、保険料は数万円は安くなります。さらに保険料でいえばノンスモーカー割引があるのもメリットです。火災は未だタバコが原因であることが少なくないため、非喫煙者は保険料が割引になります。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述したように他社よりも保険料は高く、そのわりに自動セットになっている補償が手厚いわけでもありません。補償を削って保険料を安くするにしても、選択できる補償には限界があります。風災は雹災・雪災とセットで、水濡れは物体の飛来・騒擾とセットになっています。もしも雪が降らない地域であれば雪災を外したいところですが、雪災単体で外すことはできません。

また、特約は一通り揃ってはいますが、他社の多くの火災保険で用意されている特約が無いのもデメリットかもしれません。盗難の再発防止のための費用が補償される防犯対策費用特約、事故時に弁護士に相談できる弁護士費用特約は見当たりません。さらに他社は独自色がある特約がありますが、この保険には特徴的な保険はありません。他社には屋外に設置した太陽光発電の蓄電池等を補償する特定設備水災補償特約があったりします。

カギ・水回り等の応急処置サービスも最低限だけ揃っている感が否めません。他社には蜂の巣の駆除や高齢者の見守りサービス・PCやスマホのウイルスのリモート駆除サービスなんていうサービスもあります。この程度の応急処置サービスなら特約になっていた方が良いともいえます。

評判・苦情

SBI損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の309億円から325億円になり4.9%増でした。その中で火災保険も56億円で前年度から4.9%増と好調です。他社では大幅減になったケースもあるため、契約数からすると火災保険の評判は悪くありません。

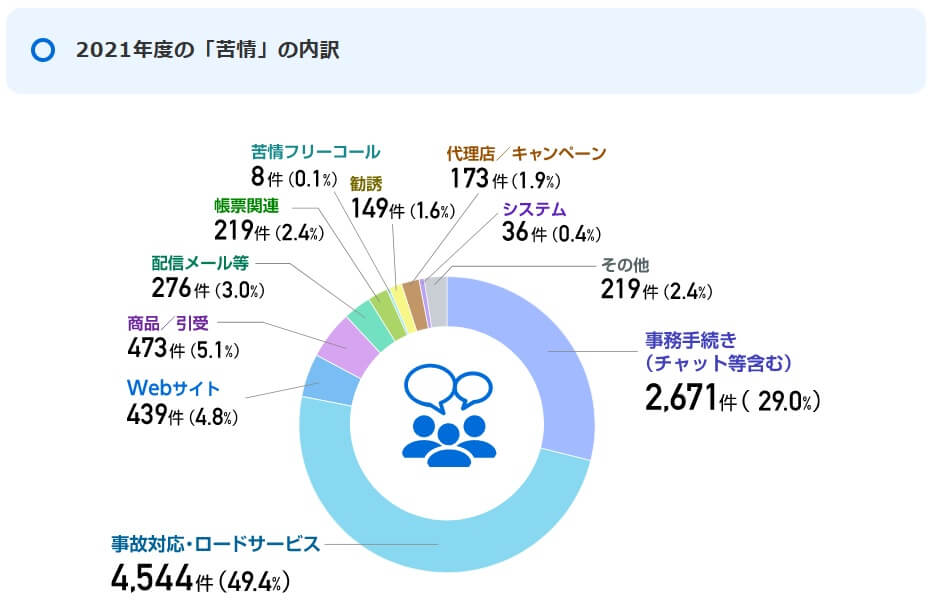

次に日本損害保険協会の苦情数のデータですが、SBI損保全体に寄せられた苦情数は8494件(2021年度累計)でした。同程度の業績の他社と比べて明らかに苦情は多いです。苦情の中身は「事故対応・ロードサービス」に対するものが多く事故・災害時の対応に不安がありそうです。次いで事務手続きが多く、各種手続きが煩雑といった不満がありそうです。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、SBI損保は12社中3位と上位でした。住居別部門結果では戸建てでは3位と変わりませんが、マンションでは大きく順位を下げて7位でした。マンションだと地味に保険料が高いのが意識されたのでしょうか。

この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、商品内容・保険料はは総合順位と同様に満足度は高いようです。やはり補償内容が細かく選択できるのが好評なのでしょう。その一方で加入手続きは5位と低評価で、この点については苦情と合致しているため信憑性が高まります。さらにサービス体制は8位で、こちらも苦情と同様にアフターサービスへの顧客満足度は低いのが分かります。

個別のクチコミでは「補償が薄いのが心配」「困った時に本当に対応してれくるか不安」「もっと補償を減らすことができれば良い」等のネガティブな意見がありました。心配・不安との意見がチラホラあることから、やはり実際に災害が発生した場合の対応に不安がありそうです。

以上のデータから考えるとSBI損保の評判は少し悪そうで、火災保険についての評判も同様といえます。評判の焦点は事故対応(災害時の対応)と手続き面にあります。保険料が安い、正確には補償を削って安くできる点は一定の評価があるものの、その反面でサービス面に不安がありそうです。

総合評価・おすすめか?

結論としては、SBI損保の火災保険は総合的には微妙な保険です。補償内容を細かく設定できる点は良いのですが、そのわりには保険料が安くありません。例えばマンションであれば、補償を削っても楽天損保の方が安いといった具合です。補償内容も特筆すべき点は少なく魅力が乏しいです。

そのため他社の保険も検討した方が賢明でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。