損保ジャパン THEすまいの保険を比較・評価

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- THEすまいの保険

- 基本補償:

- 火災・風災

- サービス:

- カギ・水回りの補修

- オリコン:

- 7位 / 12社中

- 特徴:

- 充実の補償と業界最大規模の事故サポート

THEすまいの保険は損保ジャパンが社名変更前の損保ジャパン日本興亜の頃から販売している火災保険です。販売開始から10年近くが経過していますが、改定を繰り返して販売を継続しています。かつては火災保険でありながら保険料を積立てできる「THEすまいの積立保険」も販売していましたが、2019年1月に販売を停止しています。

それでは以下でTHEすまいの保険の補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

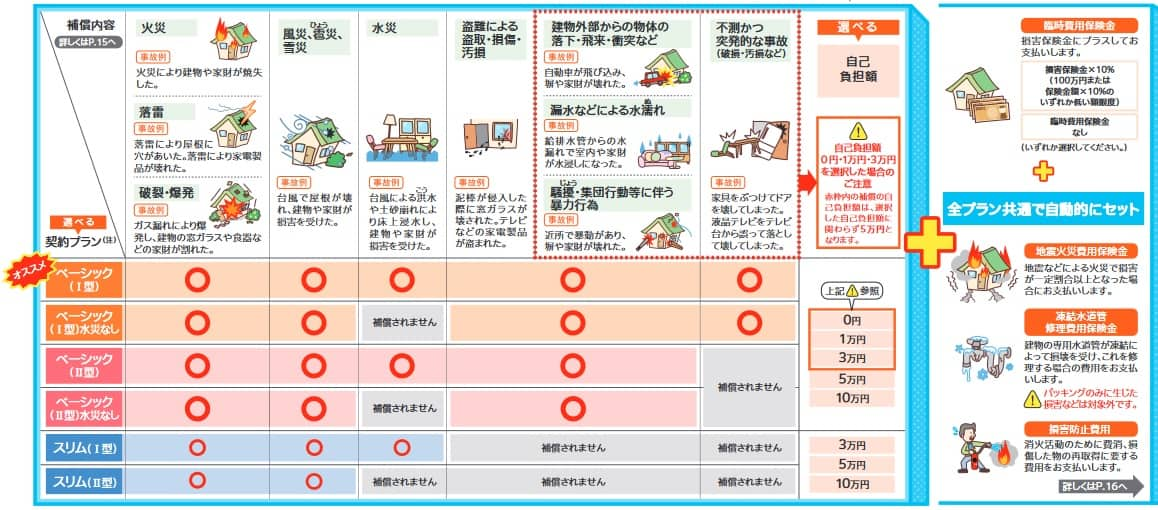

この保険はベーシックプラン(Ⅰ型)・ベーシックプラン(Ⅱ型)・スリムプラン(Ⅰ型)・スリムプラン(Ⅱ型)の4つに大別できます。ベーシックプラン(Ⅰ型)は全ての災害が補償の対象で、ベーシックプラン(Ⅱ型)は破損汚損以外の災害が補償されます。スリムプラン(Ⅰ型)は火災・風災・水災のみが補償され、スリムプラン(Ⅱ型)は火災・風災のみが補償されます。

さらにベーシックプランは水災なしが選択できます。ベーシックプラン(Ⅰ型水災なし)にすると水災以外の災害が補償され、ベーシックプラン(Ⅱ型水災なし)にすると水災と破損汚損以外の災害が補償されます。言葉にすると分かりにくいのですが、6つのプランがあるのが上図を見れば分かるはずです。

基本保障以外に費用保険金が自動セットになっています。地震による火災が補償される地震火災費用保険金、冬に水道管が凍結した際に補償される凍結水道管修理費用保険金、火災等を防止するための費用(消化器の購入等)が補償される損害防止費用保険金、災害発生時の諸費用が補償される臨時費用保険金があります。臨時費用保険金のみ「無し」を選択できます。

その他の特約は自分で取捨選択できます。災害時に建物を修理するのではなく新築に建て替える費用が補償される建てかえ費用特約、地震の補償を拡充する地震危険等上乗せ特約・地震火災特約等があります。他社でも見かける個人賠償責任補償特約(子供が他人の物を壊したり自転車事故を補償)や携行品損害特約(旅先でカメラを壊した等が補償される)特約もあります。

さらに水災で室外機・床暖房・エネファーム等が故障すると補償される建物電気的機械的事故特約、太陽光パネル損傷による売電収入やPC等の不正アクセスによる損害が補償されるIoT住宅費用「売電収入・サイバーリスク」特約といった他社ではあまり見かけない特約もあります。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築)・90平米で、保険金額を建物1500万円・家財1000万円に設定すると、5年一括払いで153,260円となります。同じ条件で居住地を大阪にすると、保険料は5年一括払いで162,980円に上昇します。マンションで70平米・建物1000万円・家財1000万円だと、東京は60,990円で大阪は60,810円になります。

この保険料はベーシックプランⅡ型の金額のため、破損汚損を含むベーシックプランⅠ型にすると保険料は高くなります。その逆に同じベーシックプランⅡ型でも水災なしにしたり、スリムプランにすると保険料は安くなります。また、災害時の自己負担額が0~10万円に設定でき、0円だと保険料は最も高くなり、10万円にすると保険料は最も高くなります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

この保険の保険料を他社と比較すると、全体の中では平均か少し高い部類に入ります。戸建ての保険料で同じ大手の東京海上・三井住友海上と比べると、東京海上よりは安いものの三井住友海上よりは僅かに高いという中途半端な状態です。その一方でマンションの保険料だと東京海上・三井住友海上よりも明らかに高い金額になっています。

以上を踏まえると、THEすまいの保険の保険料は相対的に少し高めといえます。そのため保険料の高さを肯定できるようなメリットがあるか確認する必要があります。メリットが小さいないしはデメリットが大きいようなら、保険料は見た目以上に割高ということになります。続いてメリット・デメリットを確認していきます。

メリット

この保険のメリットは、まずは補償内容が決まったプランがある点が挙げられます。4つのプラン(実質は6つのプラン)から選ぶため、全ての災害を必要か不要か考える手間がありません。その逆に補償を多少は選択したい人にも、この保険なら選択肢は広めです。

補償内容の箇所で既述したように補償が手厚いのもメリットです。基本補償以外に地震火災費用保険金・凍結水道管修理費用保険金・損害防止費用保険金・臨時費用保険金があります。凍結水道管修理費用保険金や地震火災費用保険金は最近の保険では補償に含まれていないケースもあります。

自動セットではない特約が豊富なのもメリットでしょう。建てかえ費用特約は住宅が70%以上の損害が出た場合に新築費用が補償されますが、損保ジャパン調べでは約85%の人が加入意向を示しています。さらに地震の補償を上乗せする地震危険等上乗せ特約・地震火災特約もあります。地震保険に加入しても補償金額は火災保険の保険金額の30~50%の範囲内ですが、地震危険等上乗せ特約を付加すれば地震でも100%分の保険金が受け取れます。

地震火災特約を付加すると地震による火災でも100%分の保険金が受け取れます。地震による火災では地震火災費用保険金が受け取れますが、この費用保険金は最高で保険金額の10%に過ぎません。地震保険と併せても60%のため、この特約で残りの40%を補完できます。これらの特約を付加すれば地震への備えは万全となります。

その他に建物電気的機械的事故特約・IoT住宅費用「売電収入・サイバーリスク」特約も貴重な特約です。前者は最近の太陽光発電・EV用充電器・エネファーム・エコファーム等々を自宅に設置している人は検討に値する特約です。後者は太陽光で売電収入を得ている人、自宅をIoT化した人に向いています。売電収入まで補償されるのは今のところ損保ジャパンだけです。

デメリット・注意点

この保険のデメリットには、まずは前述した通り保険料が高い点が挙げられます。補償が手厚い分とはいえ最安値の保険とは5万円近い差を肯定できる程ではありません。その分だけ補償を削りたいところですが、この保険のプランでは風災が外せません。さらに火災・風災・水災・破損汚損を選択したい人はベーシックプランにするしかなく、盗難・水濡れがセットになってしまいます。

また、特約が豊富なのは良いのですが、特約を付加すると保険料が一段と上昇してしまいます。そのため他の保険やサービスと重複していないか確認する必要があります。地震関連の特約は心強いですが、一度は自宅のある地域のハザードマップを確認して、本当に地震保険単体では不十分なのか考えた方が良いでしょう。

建物電気的機械的事故特約はメーカー保証が付いていないか、居住地で水災による被害が想定されるかを確認した方が賢明です。IoT住宅費用「売電収入・サイバーリスク」特約は売電収入が補償が必要なほどの金額なのか、今後の売電価格次第では自家消費になる可能性も考慮する必要があります。サイバーリスクについては回線業者やプロバイダで類似のサービスに加入していないか確認して重複を避けるべきでしょう。

カギ・水回りの応急サービス(すまいとくらしのアシスタントダイヤル)は、あるだけでメリットですが、サービス内容が平凡です。他社では窓ガラス破損・電気ガス設備トラブルまで対応していることが多く、保険会社によっては蜂の巣の駆除・PCの不正アクセス時のデータ復旧サービス・高齢者見守りサービスまで利用できます。

評判・苦情

損保ジャパンの2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の2.14兆円から2.15兆円になり0.8%増でした。その中で火災保険は3276億円で前年度から6.9%増と好調です。他社では大幅減になったケースもあるため、契約数からすると火災保険の評判は良いです。

現に価格.com経由の契約数ランキングでもTHEすまいの保険は4位と上位に位置しています。戸建てに限れば3位に上昇し、1位のソニー損保・2位の東京海上に次ぐ契約数となっています。その一方でマンションに限ると5位以下に落ちるため、マンションでは保険料の高さが意識された可能性があります。

次に日本損害保険協会の苦情数のデータですが、損保ジャパン全体に寄せられた苦情数は34567件(2021年度累計)でした。同じ大手の東京海上よりは少なめですが、三井住友海上よりは多めです。苦情の中身は「保険金の処理遅延・処理方法」に集中しており、担当者からの連絡遅れ、手続きのミス等についての不満がありそうです。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、損保ジャパンは12社中7位と中位でした。住居別部門結果では戸建てでは8位と大差ありませんが、マンションだと3位に順位を上げていました。

この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、商品内容は7位で保険料は9位と総合順位と大差ありません。その一方で加入手続きでは3位、サービス体制では5位に上昇します。実際の利用者からすると契約後のアフターサービスでは評判は良いようです。マンション部門で評価が高かったのは、保険料が安い保険と比べてサービスが良かったということかもしれません。

個別のクチコミでは「窓口担当と連絡できるのは平日のみ(※災害時は24時間365日)」「担当者が上から目線」「書類が多い」「補償内容を把握し切れない」等のネガティブな意見がありました。サービス体制は良さそうですが、担当者によって差があるのかもしれません。

以上のデータから考えると損保ジャパンの評判は普通そうで、火災保険についての評判も同様といえます。多くの面では普通のようですが、保険料の評判は悪く、マンションでは保険料の高さがネックになっているようです。ただ、その反面でサービス面は相応に良く加入手続きもスムーズと考えられます。

総合評価・おすすめか?

結論としては、THEすまいの保険は総合的には普通の保険です。突出した補償内容・評判が見受けられませんが、保険料は割高とは言い切れないからです。随所に良い点やメリットも見受けられ、バランスが良いという言い方もできるかもしれません。

その一方で保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。