ジェイアイ傷害火災保険 iehoを比較・評価

- オススメ度:

- 保険会社:

- ジェイアイ傷害火災保険

- 名称:

- ieho(いえほ)

- 基本補償:

- 火災

- サービス:

- カギ・水回りの補修

- オリコン:

- ランク外 / 12社中

- 特徴:

- 安さを実現する3つの理由

ieho(いえほ)は、ジェイアイ傷害火災保険のネット専用ダイレクト火災保険です。ジェイアイ傷害火災保険は聞き慣れない会社かもしれませんが、旅行代理店のJTBと保険会社のAIGの合弁会社として、1989年に設立された会社です。

同社は長らく海外旅行保険を軸にしていましたが、2018年3月からネット専用の火災保険iehoの販売を開始しました。申込手続きの簡略化のため見積もりから申込手続きまで完全ペーパーレス(資料をネットでアップロード)となっています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

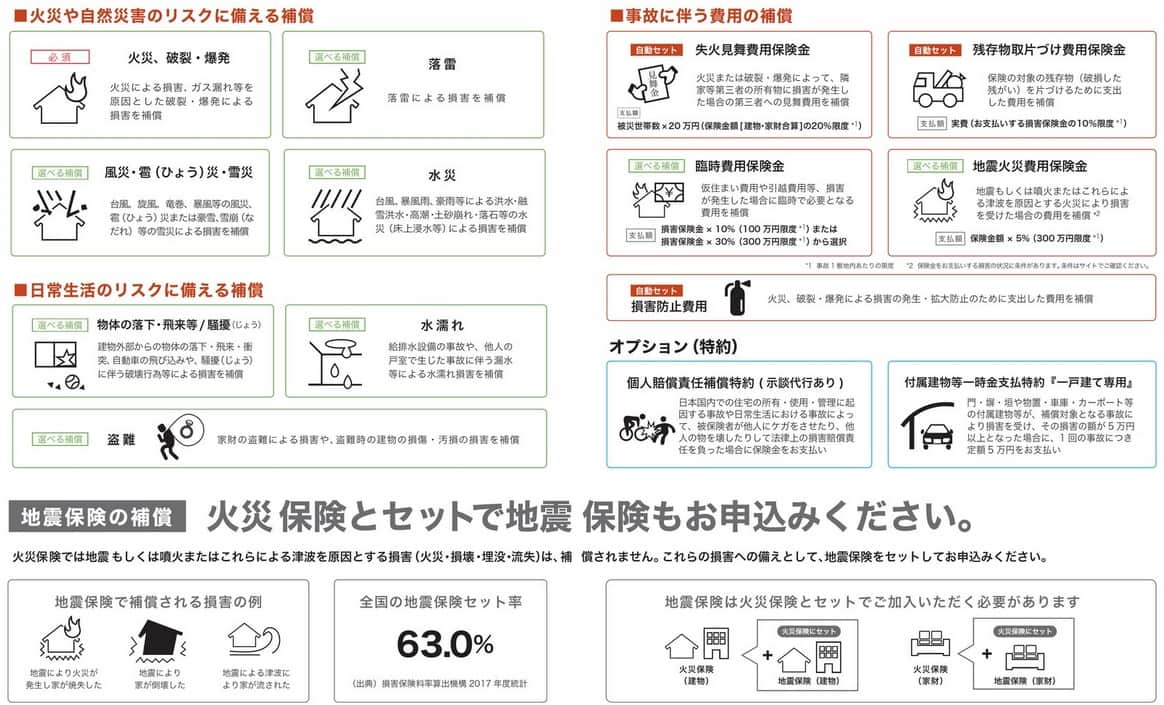

補償内容・特約

この保険は火災の補償が必須で、失火見舞費用保険金・残存物取片づけ費用保険金・損害防止費用が自動セットとなります。それ以外の災害(水災・風災等)の補償や費用保険金は自分で取捨選択します。さらに地震保険の有無も自分で選択します。

火災(爆発含む)以外に選択できる災害は、落雷・風災(雪災含む)・水災・物体の落下・水濡れ・盗難です。マンションであれば水濡れ以外の災害をカットして保険料を節約できます。。一戸建てであれば水濡れをカットする一方で、風災・水災は付けておきたいところです。

自動セットとなっている費用保険金を外したい人もいそうですが、失火見舞い費用保険金は自宅の火災が隣家に及んだ際の補償で、残存物取片づけ費用保険金も火災後の残骸の撤去費用の補償で、いずれも近隣住宅に迷惑をかけない(迷惑をかけた)場合の補償です。損害防止費用も災害による損害を発生・拡大防止する費用(監視カメラ・消化器等)が補償されるため、自動セットでも妥当な補償です。

その他の補償、臨時費用保険金・地震火災費用保険金・付属建物等一時金支払特約・個人賠償責任補償特約は自分で付加するか選択します。臨時費用保険金は災害時に受け取れる修繕費等のための保険金とは別に、災害後の仮住まい等のための費用が300万円を限度に受け取れる補償です。地震火災費用保険金は地震が原因で火災が起きた場合に300万円を限度に受け取れます。地震そのものではなく地震による火災である点に注意が必要です。

付属建物等一時金支払特約は災害で自宅の門・塀・車庫が破損した場合に5万円が受け取れる補償です。個人賠償責任補償特約は子供が他人の物を壊したり、飼い犬が他人に噛み付いてケガをさせたり、自転車事故で他人をケガさせた場合に賠償金が補償されます。加害者側としてジェイアイ傷害火災の担当者が示談も代行してくれます。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築)・90平米で、保険金額を建物1500万円・家財1000万円に設定すると、5年一括払いで169,552円となります。同じ条件で居住地を大阪にすると、保険料は5年一括払いで188,734円に急上昇します。マンションで70平米・建物1000万円・家財1000万円だと、東京は36,336円で大阪は37,348円になります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

この保険の保険料を他社と比較すると、戸建てだと平均より少し高い部類に入ります。その一方でマンションの保険料は他社よりも安い部類に入ります。関東と関西での保険料の差も小さく、この保険よりも関東圏では保険料が安かった日新火災よりも、関西圏なら保険料が安くなります。

以上を踏まえると、iehoの保険料は戸建てだと高くマンションなら安いといえます。戸建てについては代理店型の火災保険よりも保険料が高く、ダイレクト型だからといって保険料は安くありません。あくまで保険料は補償内容を削って安くする保険といえそうです。ただ、マンションだと同じく補償が選択できるソニー損保・SBI損保・セゾン自動車火災よりも安くなっています。

メリット

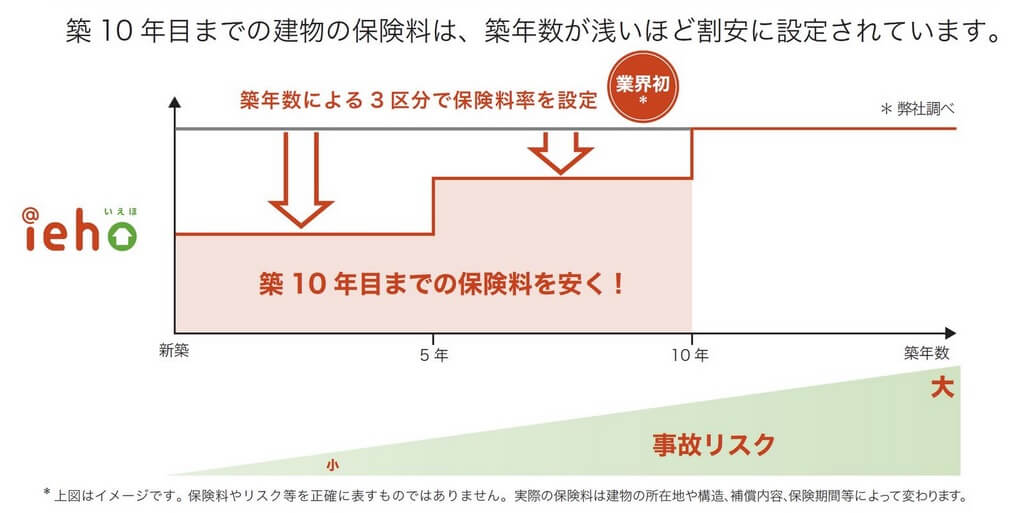

この保険のメリットは、まずは保険料がマンションなら安い点が挙げられます。この保険は築10年までは保険料が割安になる設計のため、最初の契約から次回の更新までは保険料が安いはずです。それに加えてマンションであれば築年数が相応に経過しても一戸建てほどは保険料も上昇しないでしょう。

さらに補償内容を自分で細かく選択できる点もメリットです。補償内容を厳選することで、過不足のない補償と保険料の火災保険にできます。この保険は他社よりも災害が細分化されているため、他社の同型の保険(ソニー損保・セゾンなど)よりも微調整できます。

例えば他社では火災に含まれている落雷の補償、物体の落下とセットになっている水濡れの補償が、この保険だと個別の災害として扱われています。マンションなら落雷・物体の落下による損害の可能性は相当に低いでしょう。その一方で階上からの水濡れの可能性はあるため、セットになっている他社の保険より適正な補償にできます。

一戸建てだと落雷の可能性が低いのに加えて、水濡れによる可能性も低いでしょう。一戸建てなら水濡れよりは水災・風災による雨漏りの可能性の方が高いはずです。水濡れの補償を外す一方で、物体の落下・飛来のみを補償に加えられます。物体の落下等は隕石だけではなく、自動車により飛び込みも含まれます。交通量の多い場所に家があると、自動車が塀などを壊す可能性は十二分に考えられます。この場合も水濡れとセットではないため保険料を節約できます。

また、費用保険金も自動セットになる補償もあるものの選択肢があるのはメリットでしょう。他社には費用保険金は全てセットになっている保険もあります。

デメリット・注意点

この保険のデメリットには、まずは戸建てだと保険料が高い点が挙げられます。それも補償内容が他社よりも薄いにも関わらず高いのです。例えば、損保ジャパンなら地震火災費用保険金・臨時費用保険金が自動セットですが、保険料はiehoよりも安いです。iehoでは選択制になっている補償が付いている状態で、損保ジャパンの方が安いです。

あくまで補償を削って安くする保険と考えても、選択できる補償には限界があります。他社よりも細分化されているとはいえ、風災は雹災・雪災とセットになっています。雪が降らない温暖な地域の人でも雪災単体では外せません。費用の補償もSBI損保のように、全ての費用補償を個別で外すことはできません。

また、特約にも不足感もあります。他社の多くの火災保険にある弁護士費用特約(事故時に弁護士に相談できる)、バルコニー等修繕費用補償特約(バルコニーが破損すると補償される)が見当たりません。他社にはライフライン停止時仮すまい特約や特定機械設備水災補償特約等の特徴的な特約もあります。あくまで補償を削るのが主目的で余計な特約は用意しないのがコンセプトかもしれませんが、選択肢はあっても良いはずです。

カギ・水回り等の応急処置サービスも最低限だけ揃っている感があります。他社にはガラス破損・電気ガス設備トラブル・蜂の巣の駆除・PCの不正アクセス時のデータ復旧サービスといったサービスもあります。この程度のサービスなら余計な補償を削るという意味で特約になっていても不思議ではないのですが。。。

評判・苦情

ジェイアイ傷害火災保険の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の43億円から52.9億円になり22.9%増と絶好調でした。ただ、火災保険は17億円で前年度から5%増に留まっており、あくまで旅行保険が牽引した形です。他社では横ばい・大幅減になったケースもあるため、契約数からすると火災保険の評判は悪くありません。

価格.com経由の契約数ランキングでもiehoは総合順位で6位と微妙な位置で、戸建て部門でも7位と振るいません。しかし、マンション部門では3位(1位は楽天損保・2位はソニー損保)と上位で、多くの人から選ばれているのが分かります。マンションでは前述した保険料の安さから評判が良いのかもしれません。

次に日本損害保険協会の苦情数のデータですが、ジェイアイ傷害火災全体に寄せられた苦情数は58件(2021年度累計)でした。売上規模の近い他社よりも苦情は少なめです。苦情の中身は「契約手続き関係(インターネット)」と「保険金のお支払関係」が多めでした。ネット手続きが途中で中断する、保険金の請求手続きの説明不十分・必要書類が多いとった不満があるようです。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、ジェイアイ傷害火災保険は調査対象にあるにも関わらず、12社中でランク外でした。この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、どの項目でも下位もしくは最下位近辺であると考えられます。

以上のデータから考えるとジェイアイ傷害火災の評判は普通か少し悪い可能性があり、火災保険の評判も同じようです。火災保険の契約状況や苦情面からは決して悪くないのですが、オリコンの調査でランク外なのが気がかりです。サンプル数が集まらなかった可能性もありますが、実際の利用者の反応が見えず不透明感があります。ただ、価格コムの数字を見るにマンションに限っては評判は良いかもしれません。

総合評価・おすすめか?

結論としては、ジェイアイ傷害火災のiehoは総合的には悪くない保険です。戸建てだと不満足感がありますが、マンションであれば悪くないでしょう。補償内容を細かく選択でき、さらに保険料も安めなのは大きいです。保険料が同じく安い楽天損保と比較すれば、自分に合った保険を選べるでしょう。

その一方で戸建てで保険料の安さを追求したい人は、都道府県民共済・日新火災等が候補になります。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。