ヤマダの災害安心保険を比較・評価

- オススメ度:

- 保険会社:

- ヤマダ少額短期保険

- 名称:

- ヤマダの災害安心保険

- 基本補償:

- 自然災害

- サービス:

- なし

- オリコン:

- -位 / 12社中

- 特徴:

- 業界初!自然災害に特化した保険

ヤマダの災害安心保険はヤマダ少額短期保険が販売している住宅・家財向けの保険です。ヤマダ少額短期保険は家電量販のヤマダ電機が軸となっているヤマダホールディングスの1社です。設立したのは2016年のため歴史は浅く知名度も高くありませんが、業績は少しづつ伸びています。

ヤマダの災害安心保険は業界初の自然災害(風災・水災・雪災等)に特化した保険で、人為的な災害である火災は補償の対象外です。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

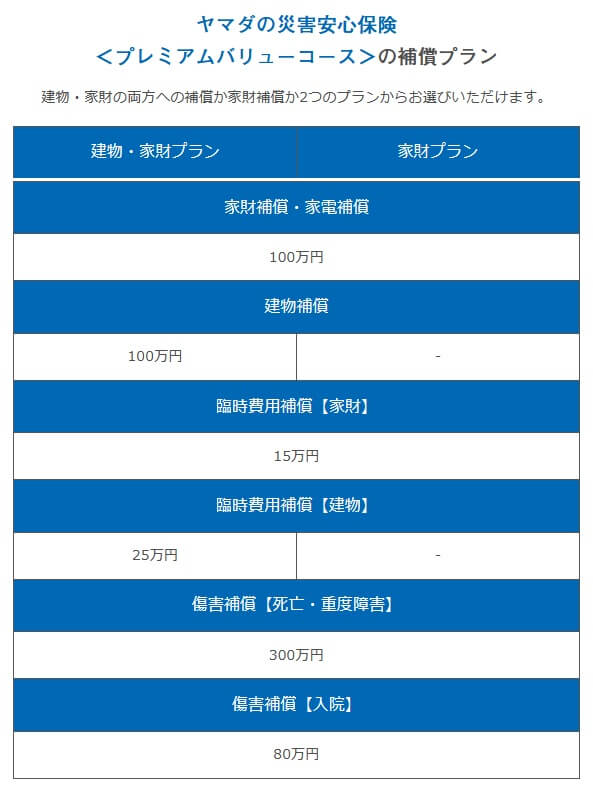

この保険はプレミアムバリューコースと地震補償コースの2つのコースがあります。プレミアムバリューコースは建物・家財プランと家財プランがあり、前者なら建物と家財が補償され、後者なら家財のみが自然災害時に補償されます。建物・家財プランに加入して風水災で損害が出ると、建物・家財それぞれで最大100万円ずつ受け取れます。ただし、床上浸水の場合は最大10万円となります。

さらに災害後の臨時費用(仮住まい費等)の補償で、建物分で最大25万円、家財分で最大15万円が受け取れます。傷害補償もあり、死亡・後遺障害となった場合は最大300万円、自然災害で入院した時は入院日数×1万円が受け取れます。入院保険金は最大80万円のため、80日までの入院が補償されます。

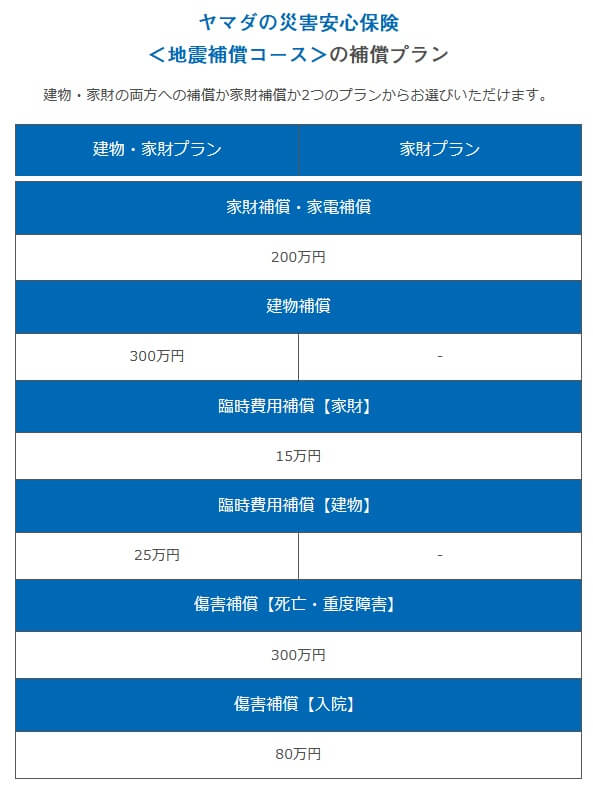

地震補償コースは補償される自然災害に地震が加わります。補償の限度額も家財は200万円、建物は300万円に増額されます。水災による床上浸水も2倍の20万円まで補償されますが、他の臨時費用や傷害補償の金額は同額です。このコースにも建物・家財プランと家財プランがあります。

他社の火災保険では一般的に家財というと屋内の物で、屋外にある室外機・給湯器等は特定設備水災補償特約といった特約を付加すると補償されます。しかし、ヤマダの災害安心保険では水災で室外機・給湯器が故障したり、落雷で電気機器が故障しても家財として補償されます。それもあって家財だけ補償される家財プランが用意されていると考えられます。

保険料を他社と比較

この保険の保険料はプレミアムバリューコースの家財プランだと年間2800円、建物・家財プランだと年間3200円となります。居住地や建物の形状・築年数に関係なく全国一律です。建物を補償に含むか否かの差は400円のため、建物・家財プランの方にお得感があります。

地震補償コースだと保険料は家財プランだと年間13800円、建物・家財プランだと27200円となります。こちらも居住地や建物の形状・築年数に関係なく全国一律です。ただ、プレミアムバリューコースよりは一段と保険料が高くなり、建物を補償に含むか否かで1万円以上の差があります。家計への負担を考えると家財プランの方が良いかもしれません。

次に掛金が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて一覧表で比較しました。

この保険(プレミアムバリューコース)の保険料は他社と比較すると非常に安いのですが、それは他社より補償額が少額だからです。この保険は少額短期保険のため補償額を引き上げたり口数を増加することはできません。もしも口数が増加できるとして15口(建物の補償額1500万円)にすると年間保険料は48000円で、5年で計24万円になるため割安感はありません。

以上を踏まえると、ヤマダの災害安心保険の保険料は安くはありません。見かけの保険料が安いだけで、他社よりも割高感があります。さらに自然災害は補償されても火災は補償されない点を考えると、見かけ以上に保険料は高いともいえます。

メリット

この保険のメリットは、まずは保険料が手頃である点が挙げられます。特に水災の可能性は低い場所に住んでいるが、補償をゼロにはしたくない人に向いています。一般的な火災保険は水災の補償を付けるか否かを選ぶ必要があり、中間の選択肢はありません。この保険なら試しに水災に備えて、台風・集中豪雨が来ても大丈夫だったら解約するといった使い方ができます。

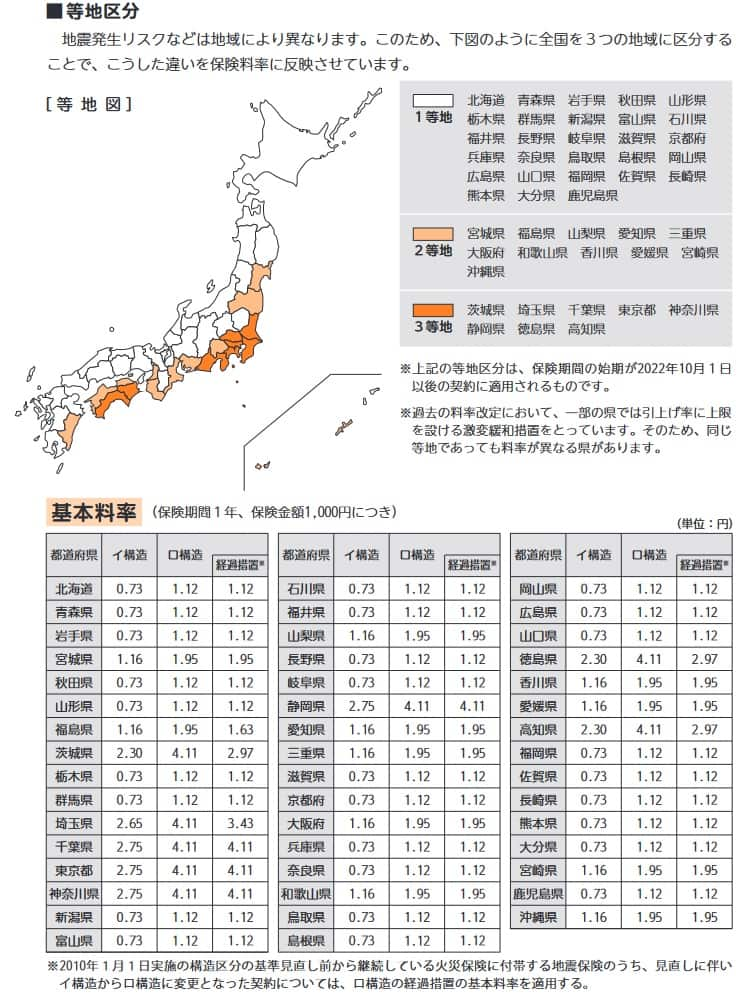

さらに保険料が全国一律という点も見逃せません。水災の補償は河川の氾濫が想定される地域では保険料は2~3万円ほど上昇します。この保険なら河川の近くに住んでいても保険料を抑えられます。本命の火災保険では水災の補償を外して、この保険で水災をカバーするという手もあります。地震についても居住地によっては3倍以上の差があります。地震保険の基本料率(保険金1000円につき)で北海道は0.73円に対して、大阪は1.16円、東京は2.75円です。

保険料については建物の形状・築年数等が無関係という点もメリットでしょう。一般的な火災保険では建物が木造であったり築年数が相当経過していると保険料は高くなります。そのため中古物件をリフォーム・リノベーションして住む人は、この保険で保険料が抑えられます。新築の人でも5年後・10年後の火災保険の更新時に保険料は上昇するため、この保険の出番が将来的には来るかもしれません。

ちなみに2020年5月からヤマダポイントで保険料が支払えるようになりました。ヤマダデンキで現金やヤマダLABIカードで買い物をすると、ヤマダポイントが買い物額の最大10%貯まります。年間2.8万円の買い物をするとヤマダポイントは2800ポイントが貯まり、プレミアムバリューコースの家財プランの保険料2800円がポイントだけで払えます。

デメリット・注意点

この保険のデメリットには、まずは保険期間が1年である点が挙げられます。保険期間が1年だと翌年か翌々年に保険料が上昇したり、補償内容の縮小や保険金額が減額される可能性もあります。更新時に内容に変更がないか確認しないと、ただでさえ少ない保険金が一段と少なくなっているかもしません。

また、風水災・地震の補償が200~300万で大丈夫か?という不安もあります。それも200~300万円は全損時に受け取れる金額で、大半損なら保険金は60%分、小半損なら保険金は30%となります。30%分の60~90万円では、家財でも生活必需品の費用になるだけで、家電・家具・キッチン等の大型の費用には足りないでしょう。

さらに広範囲の大地震(東日本大地震クラス)が来た時に保険金が受け取れるか、という少額短期保険ならではのリスクもあります。損害保険会社は「契約者保護機構」に加入しており、経営破綻しても契約者には契約時の保険金・返還金が支払われます。その一方で少額短期保険会社は同機構に加入しておらず、経営破綻しても法務局に預けた供託金を契約者等で分配されるだけです。

ヤマダ少額短期保険の場合は、ヤマダ電機(ヤマダホールディングス)の後ろ盾がありますが、大地震となればヤマダ本体も損害が出るはずです。ヤマダの店舗は全国展開しているため、少なくとも店舗の損壊・陳列商品の破損といった損害は免れないでしょう。その中で保険金まで面倒を見切れるかという懸念があります。現段階では契約数も多くはないため問題ないでしょうが。。。

また、補償が間違いなく薄い点もデメリットです。この保険とは異なり他社の火災保険は火災を始め、水濡れ・物体の飛来・破損汚損等も補償します。特約を組み合わせれば一段と補償が拡大し、特定設備水災補償特約を付加すれば室外機・給湯器だけではなく、太陽光発電の蓄電池・EV用の充電器といった設備まで補償されます。

ちなみにヤマダポイントで保険料を支払うことが可能となりましたが、この保険で保険料を支払ってもヤマダポイントは貯まりません。楽天損保の火災保険「ホームアシスト」なら、保険料を支払うと保険料の1%分の楽天ポイントが貯まります。

評判・苦情

ヤマダ少額短期保険の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の118万円から116万円に微減していました。同資料では「地震補償コースの継続契約の減少、新規不振」とのことで、契約数からすると評判は良くありません。

その他に苦情数・苦情の内訳で具体的な苦情内容を見極めたいところですが、少額短期保険会社であるためか苦情内容までは公開されていません。オリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)等の大規模調査でも調査対象外となっています。

以上のデータから考えると、ヤマダ少額短期保険の評判は未知数です。強いていえば評判は普通か少し悪い可能性もあります。契約数が前年度から伸びておらず、継続契約の減少から考えても評判が良いとはいえないでしょう。とはいえ、そもそも保険自体を広く認知されていない、広告・宣伝の不足である可能性もあります。一概には契約数だけでは評判の良し悪しを付けられません。

総合評価・おすすめか?

結論としては、ヤマダの災害安心保険は総合的には悪くない保険です。デメリットもありますが、メリットの箇所で既述したように要は「使い方次第」です。本命の火災保険の風水災・地震補償の補完と考えて、数年のお試しとすれば保険料も手頃で悪い保険ではありません。

その一方で風水災・地震でも相応の備えが欲しい人は他社の火災保険・地震保険に加入した方が無難でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等を検討した方が良いでしょう。マンションなら楽天損保・ジェイアイ傷害火災あたりも候補になります。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動を確認すべきです。