こくみん共済Coop 住まいる共済を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済Coop(コープ)

- 名称:

- 住まいる共済

- 基本補償:

- 火災

- サービス:

- なし

- オリコン:

- -位 / 12社中

- 特徴:

- 建物の損害を補償いたします

住まいる共済は「こくみん共済Coop」が販売している住宅・家財向けの共済です。全労済(全国労働者共済生活共同組合連合会)は2019年から愛称としてこくみん共済Coopを使用しています。共済に加入するには組合員になる必要があり、供託金として1000円以上の出資をすると組合員になれます。

また、労働組合や各事業所を通じて加入促進が行われているため、それらを経由して組合員になっている可能性もあります。それでは以下で住まいる共済の補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

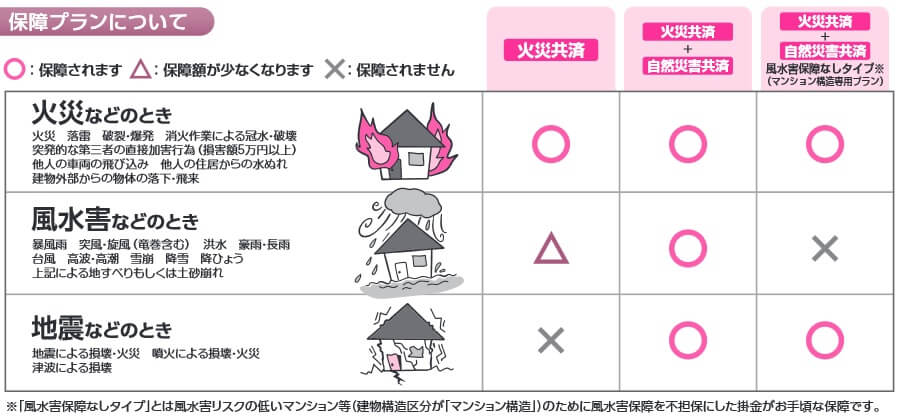

補償内容・特約

この共済は火災共済と自然災害共済に分かれ、火災共済は火災と風水害の一部を補償し、自然災害共済は風水害と地震を補償します。それぞれ単体で加入するか、両方に加入するか、両方に加入しても風水害のみ補償外にする3パターンがあります。さらに補償の対象を建物のみか、建物と家財の両方かを選択できます。

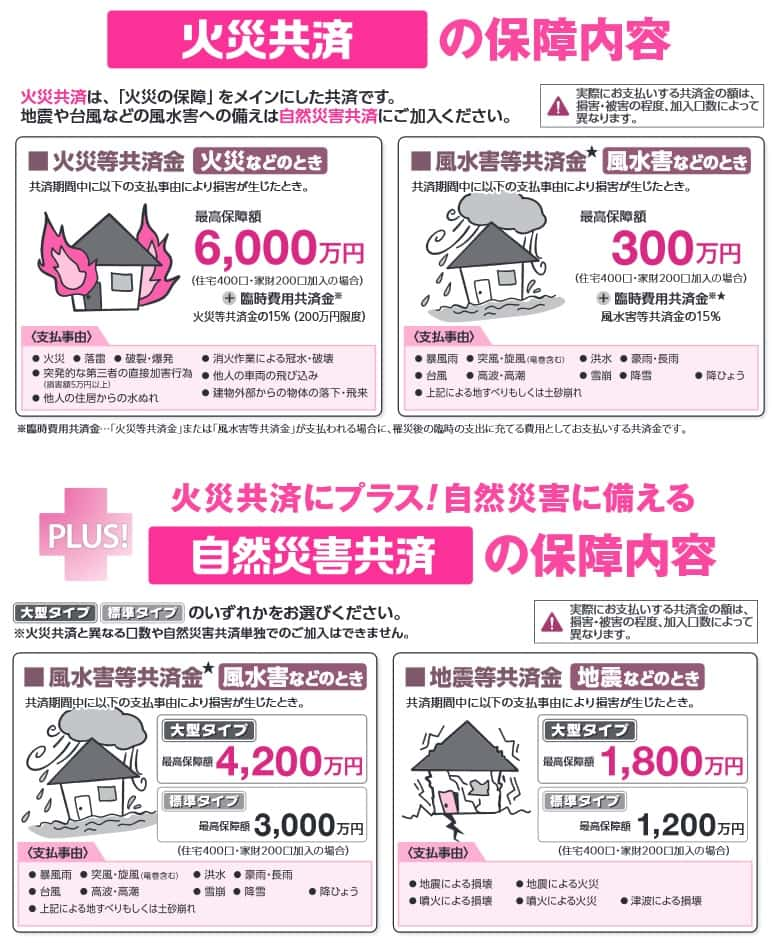

火災共済単体で火災共済金を6000万円(住宅400口・家財200口)に設定すると、火災による損害は最高6000万円まで補償されます。しかし、風水害による損害で受け取れる風水害等共済金は、最高300万円(20分の1)に減額されます。そのため風水害に備えるには自然災害共済とのセットが必要となります。

火災共済には他に費用共済金が付いています。自宅の火災が他人に損害を与えると補償される失火見舞費用共済金、風呂釜・浴槽の空だきでの故障が補償される風呂の空だき見舞金、マンションのバルコニーが火災等で破損した場合のバルコニー等修繕費用共済金等が挙げられます。

自然災害共済は火災共済金と同じ口数にするのがルールです。1口あたり10万円で火災共済金を住宅400口・家財200口(住宅4000万円・家財2000万円)にすると、風水害等共済金は半分の3000万円まで補償されます。地震等共済金は5分の1の1200万円まで補償されます。標準タイプではなく大型タイプにすると、風水害等共済金は1.4倍に拡大され、地震等共済金は1.5倍に拡大されます。

自然災害共済にも費用共済金があります。盗難に遭った場合に補償される盗難共済金、物置や車庫等が自然災害で損害が出ると補償される付属建物等特別共済金、火災・自然災害・盗難が原因で死亡すると補償される傷害費用共済金等があります。

その他に自分で付加するか決められる特約が用意されています。近隣へ延焼すると補償される類焼損害保障特約、盗難に補償を拡大する盗難保障特約、自転車事故で加害者となった場合に補償される個人賠償責任共済等があります。

掛金(保険料)を他社と比較

この共済の掛金は東京都・戸建て(木造新築)・90平米で、共済金額を建物1500万円・家財1000万円に設定すると、火災共済・自然災害共済セットで63,350円(1年間)となります。5年間で316,750円となり、東京ではなく大阪でも同額です。マンションで70平米・建物1000万円・家財1000万円だと、東京でも大阪でも掛金は5年間で計143,000円となります。

次に掛金が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて一覧表で比較しました。

この共済の掛金は他社と比べて随分と高いのですが、それは他社が地震保険を付加していないからです。地震保険込みの戸建ての保険料は東京海上だと5年で合計37万円で、損保ジャパンでも5年で合計35万円です。日新火災等の安い保険と比べても住まいる共済の方が安いです。マンションの場合も数千円は住まいる共済の方が安いです。

以上を踏まえると、住まいる共済の掛金は安いと考えられます。ただし、風水害・地震で受け取れる共済金が火災時よりも減額されている点に注意が必要です。他社は災害問わず補償の最高額は同じ(地震は最高で50%)です。そう考えると大型プランでも風水害で火災共済金の75%、地震では火災共済金の30%しか補償されないのが、この共済の掛金の安さの要因といえます。

メリット

この共済の最大のメリットは、まずは掛金が安い点が挙げられます。もちろん風水災等の補償が減額されているからですが、そもそも他社では風水害等の補償額を減らせません。風水害の補償を多少削っても保険料を安くしたい人なら渡りに舟でしょう。

そもそも風水害で想定されている災害は暴風雨・台風・洪水等で、家が全壊することまでは考えにくいです。全壊するとしたら雪崩・土砂崩れですが、居住地(特に都市部)によっては雪崩・土砂崩れは考えにくいでしょう。さすがに地震は全壊の可能性を否定できませんが、新築であれば耐震・免震性能があるのが普通のため全壊の可能性は低くなります。地震で津波が来るような地域でなければ補償額を減額するのは1つの手です。

掛金が安いのは風水害・地震の補償額によるもので、他の費用共済金等は一通り揃っています。他社では見かけることが少なくなった費用保険金もセットになっています。水道管が凍結時の修理費を補償してくれる水道管凍結修理費用共済金は未だ数社が補償していますが、風呂の空だきで故障した際に補償される風呂の空だき見舞金は、住まいる共済とコープ共済ぐらいです。

特約でも自転車事故で加害者となった場合や子供が他人をケガさせた場合に役立つ個人賠償責任共済があります。他社にもありますが、支払限度額は3億円で対人臨時費用まで補償されます。対人臨時費用はケガをさせた相手に謝罪に行く場合の費用や見舞金まで補償されます。

デメリット・注意点

この共済のデメリットには、まずは共済期間(保険期間)が1年である点が挙げられます。自動更新にすれば手間は無いかもしれませんが、共済期間が1年だと2点の落とし穴が考えられます。1点目は掛金が翌年・翌々年も同じとは限らないという点です。保険期間が5年なら2~3年目に大災害が頻発しても年間の保険料は変わりませんが、1年更新だと翌年か翌々年に突然上昇する可能性があります。

2点目は補償内容・共済金額が翌年・翌々年も同じとは限らないという点です。掛金が上昇すれば気づく可能性がありますが、補償内容・共済金額が縮小・減額された時に気づけるかは人によります。毎年の更新に慣れて反射的に更新していると、いざ災害が起こった場合に減額された共済金を受け取ることになります。例えば今のところは風水害の共済金は火災保険の共済金の75%分ですが、数年後には70%、65%となる可能性はあります。

また、補償の選択に自由度が無いのもデメリットです。風水害に一定の補償が欲しい人は、強制的に地震の補償がセットになります。他社では普通にできる水濡れ・物体の飛来・破損汚損を外すこともできず、費用共済金の取捨選択などもできません。

ちなみに損害保険会社の火災保険にはカギ・水まわりの修理サービスがありますが、この共済には類似のサービスが見当たりません。火災保険ではなく自分で業者を探す人は問題ありませんが、そうでない人には修理サービスがないのはデメリットになります。

評判・苦情

こくみん共済Coopの2021年度(2021年4月~2022年3月)の決算資料によると、全体での共済の保有契約件数は前年度の2977万件から今年度は2931万件になり年々減少が続いています。新規契約件数も火災共済が11.5万件(前年度は12.1万件)で自然災害共済が9.3万件(前年度は10.4万件)に減少しており不調です。他社では増加しているケースもあるため、契約数からすると評判は良くありません。

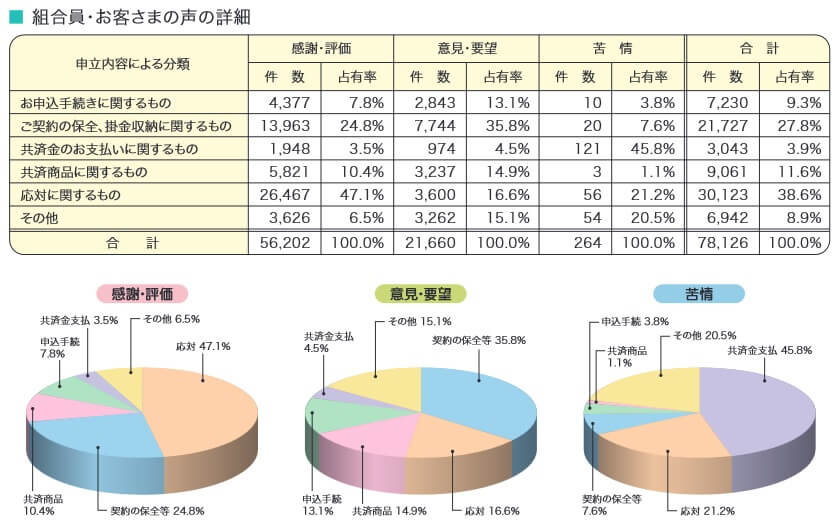

次に苦情数のデータですが、全体に寄せられた苦情数は264件(2021年度累計)です。苦情の中で45.8%を占めたのが共済金の支払いに関する苦情で、共済金の支払が遅い・支払われるか否かで苦情が集まっているようです。応対にも21.2%の苦情があり、職員の対応・態度にも不満がありそうです。

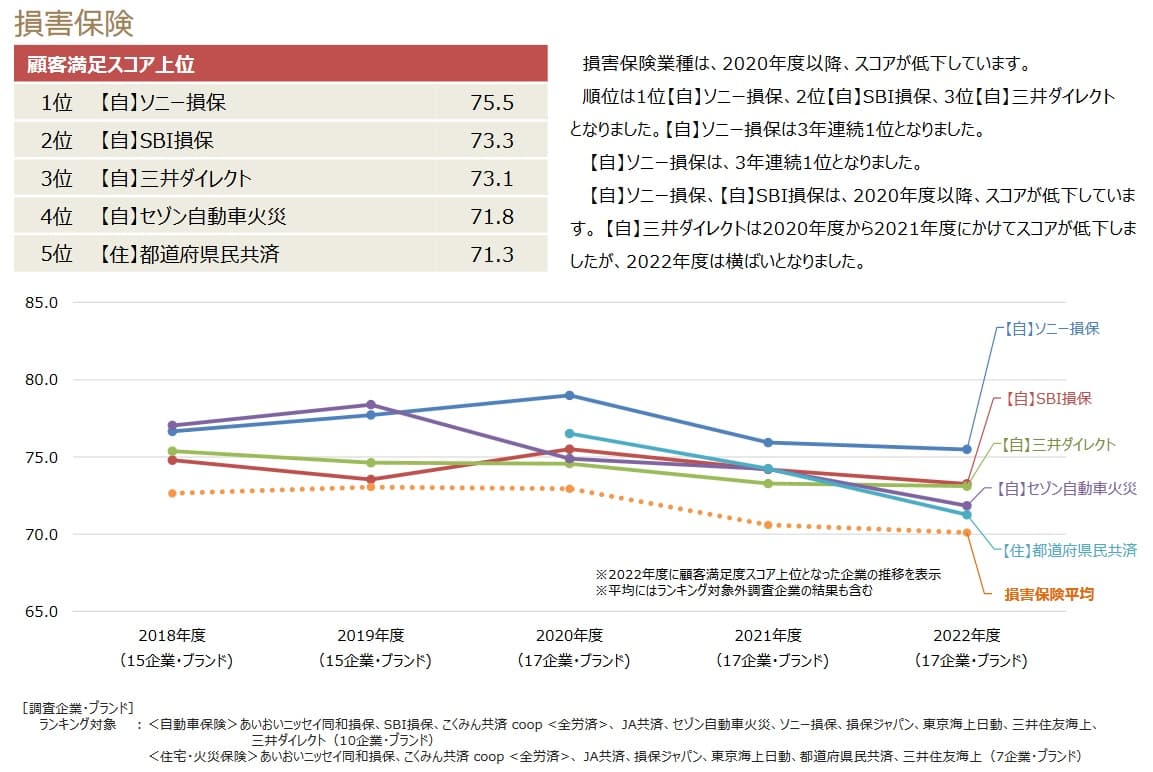

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところですが、オリコンの火災保険 総合ランキング2023では調査対象外となっています。唯一、経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」では調査対象となっています。この調査は18万人が調査対象となっているため数人程度の口コミより信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは総合ランキングで6位以下でした。個別評価でも住宅・火災保険では全ての項目で5位以下となっています。

以上のデータから考えると、こくみん共済Coopの評判は未知数な面があるものの、総合的には少し悪い可能性があります。契約数が伸びておらず大規模調査でも良いところが見受けられないからです。唯一、苦情数が同規模の損害保険会社よりも少なめなのが評価できますが、損害保険会社とは組織形態が異なるため一概に苦情数だけで評判が良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、住まいる共済は総合的にはイマイチな共済です。検討する余地があるとすれば、掛金が安いという点だけでしょうか。それでもデメリットの箇所で既述したように、安さの裏には落とし穴があるため十分に注意が必要でしょう。

保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等も検討した方が良いでしょう。マンションなら楽天損保・ジェイアイ傷害火災あたりも候補になります。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動を確認すべきです。