CO・OP火災共済+自然災害共済を比較・評価

- オススメ度:

- 保険会社:

- CO・OP共済(コープ共済)

- 名称:

- CO・OP火災共済・自然災害共済

- 基本補償:

- 火災

- サービス:

- なし

- オリコン:

- -位 / 12社中

- 特徴:

- 火災・地震・風水害に備える

CO・OP火災共済はコープ共済が販売している住宅・家財向けの共済です。同じコープと名が付く「こくみん共済Coop」もありますが、そちらとは混同しないように注意が必要です。とはいえ同じ生協(生活共同組合)であるだけに補償内容は似通っています。

また、生協の組合員向けの共済のため、加入するには数千円の供託金を預けて組合員になる必要があります。それでは以下で補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

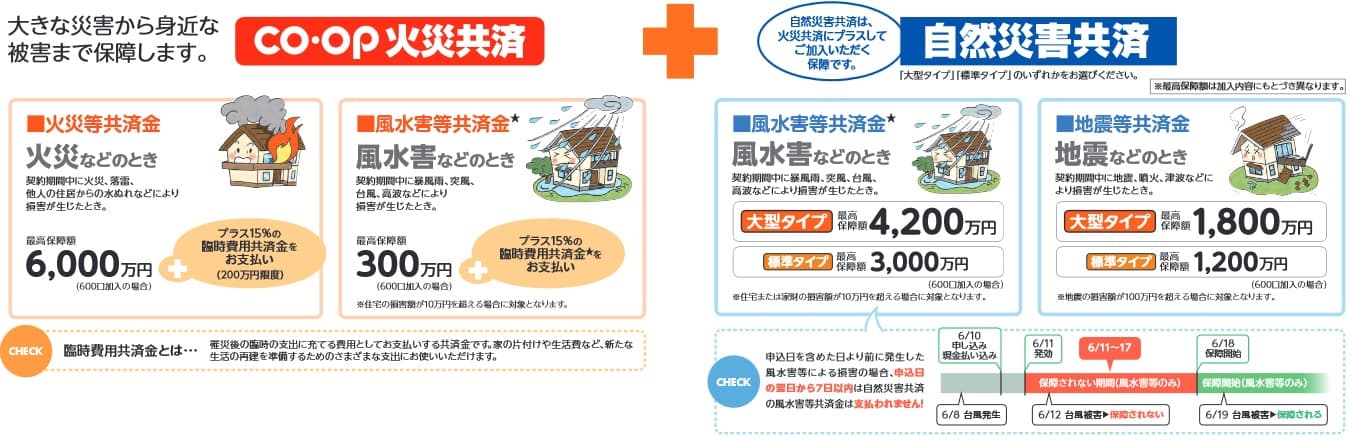

この共済は火災共済と自然災害共済に分かれ、火災共済は火災と風水害の一部を補償し、自然災害共済は風水害と地震を補償します。火災共済は必須となるため、火災共済を単体で加入するか、火災共済と自然災害共済をセットで加入するか選択する必要があります。さらに補償の対象を建物のみか、建物と家財の両方かを選択できます。

火災共済単体でも風水害は一部補償されますが、火災共済金を6000万円に設定すると、風水害等共済金は最高300万円(20分の1)までしか補償されません。そのため風水害に備えるには自然災害共済が必要ですが、自然災害共済を付けても風水害等共済金は3300万円(火災共済金の55%分)までしか補償されません。自然災害共済を標準タイプから大型タイプにすると4500万円(火災共済金の75%分)まで補償されます。

火災共済と自然災害共済には各々に費用共済金も付いてきます。火災共済には住宅災害で死亡すると補償される住宅災害死亡共済金・水道管凍結時の修理費が補償される水道管凍結修理費用共済金等があります。自然災害共済には盗難に遭うと補償される盗難共済金、物置や車庫等が自然災害で損害が出ると補償される付属建物等特別共済金等があります。付属建物等特別共済金は自然災害共済で大型タイプを選ぶと付いてきます。

掛金(保険料)を他社と比較

この共済の掛金は東京都・戸建て(木造新築)・90平米で、共済金額を建物1500万円・家財1000万円に設定すると、火災共済・自然災害共済セットで61,500円(1年間)となります。5年間で305,250円となり、東京ではなく大阪でも同額です。マンションで70平米・建物1000万円・家財1000万円だと、東京でも大阪でも掛金は5年間で計131,500円となります。

次に掛金が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて一覧表で比較しました。

この共済の掛金は他社と比べて随分と高いのですが、それは他社が地震保険を付加していないからです。地震保険込みの戸建ての保険料は東京海上だと5年で約37万円で、保険料の安い日新火災でも約33万円のためコープ共済の方が安いです。マンションでもジェイアイ傷害火災が156,136円(地震保険込み)のためコープ共済の方が安いです。

以上を踏まえると、CO・OP火災共済+自然災害共済の掛金は安いと考えられます。ただし、風水害・地震で受け取れる共済金が火災時よりも減額される点に注意が必要です。他社は災害問わず補償の最高額は同じ(地震は最高で50%)です。補償額が減額されている分だけ保険料が安いと考えられます。

メリット

この共済の最大のメリットは、まずは掛金が安い点が挙げられます。風水害等の補償額のみを減らすのは他社では不可能で、風水災の補償を外すことしかできません。風水害の危険が薄い地域の人でも、風水害の補償をゼロにすることなく保険料を安くできます。

その一方で風水害の補償が減額されている点が不安な人もいるでしょうが、そもそも風水害で想定されている主な災害は暴風雨・台風・洪水です。これらで家が全壊するとは考えにくく、全壊するとしたら雪崩・土砂崩れでしょう。しかし、居住地(特に都市部)によっては雪崩・土砂崩れは起こりえません。そう考えると風水害の補償額を減額して保険料を節約するのは合理的といえます。

風水害等の補償が減額されていても、全ての災害が補償され費用共済金も一通り揃っています。風呂の空だき見舞金という少し古いものから、マンション向けにバルコニー等修繕費用共済金・漏水見舞費用共済金といった費用共済金もあります。

デメリット・注意点

この共済のデメリットには、まずは共済期間(保険期間)が1年である点が挙げられます。共済期間が1年だと掛金が翌年・翌々年に上昇する可能性があります。保険期間5年の火災保険なら保険料は少なくとも5年間は同じです。掛金が上昇しなくても補償内容・共済金額が縮小・減額される可能性もあります。更新時に十分に確認しないと、いざ風水害で損害が発生した場合に一段と減額された共済金を受け取ることになります。

また、風水害・地震の補償が減額して本当に大丈夫かという不安もあります。確かに風水害は地域によって減額するのも1つの手で、想定外に風水害で損害が発生しても大型タイプなら火災共済金の70%の金額が受け取れます。しかし、地震は大型タイプでも火災共済金の30%の金額、標準タイプなら20%の金額となります。

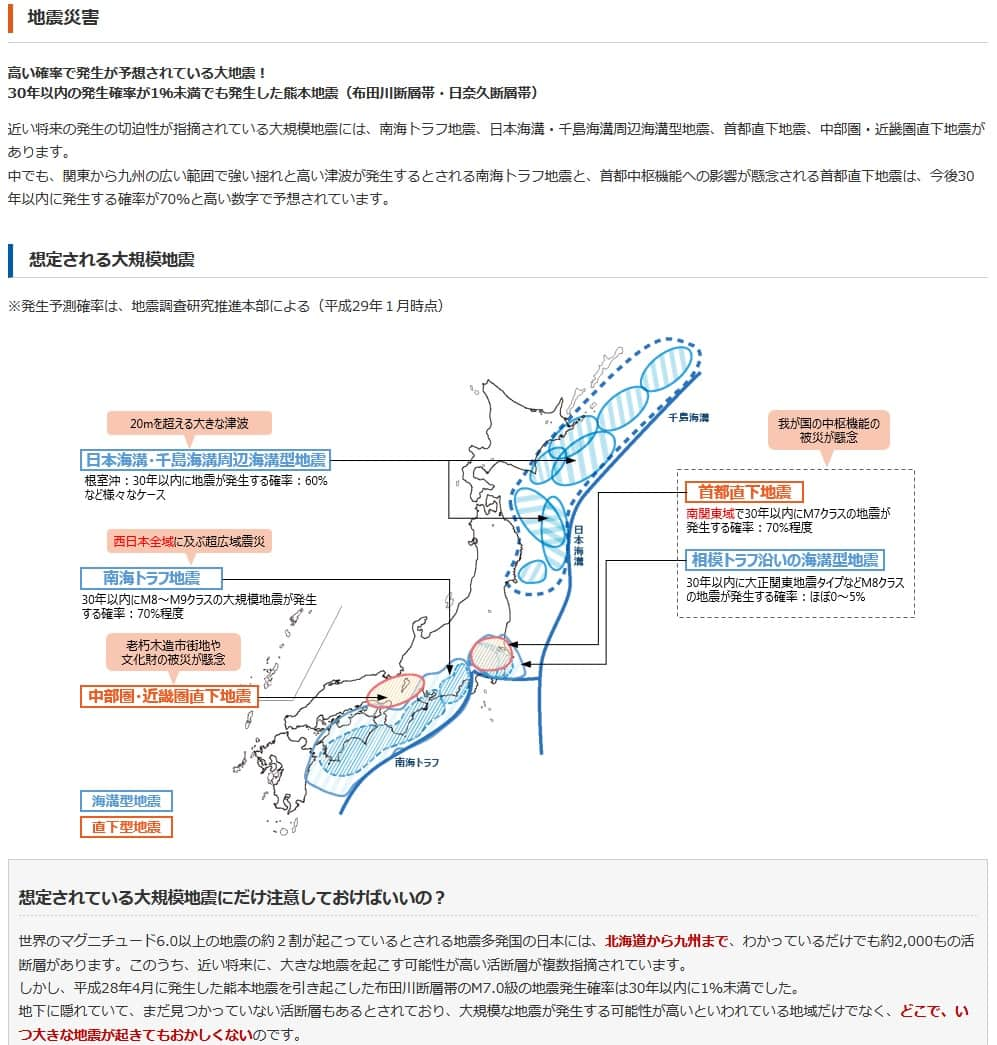

最近の新築の戸建てなら免震・耐震性能が付いていることが大半ですが、今すぐ来れば乗り切れるかもしれませんが、地震は何年か何十年後か老朽化した時に来るかもしれません。さらに1回目の本震は無事でも余震(最大で本震に近い規模のこともある)では耐え切れない可能性もあります。現在想定されている大地震は首都直下地震と南海トラフ地震で、30年内の発生確率は70%となっています。

この内閣府の予想は平成29年1月時点(2017年1月時点)のため、既に6年が経過し残り20数年となっています。首都直下地震は首都中枢機能のマヒが想定され、南海トラフ地震は強い揺れと津波が想定されています。これらの地震から居住地が遠い人でも、熊本地震が発生確率1%未満の中で発生したため油断できません。こういった予測がある中で地震の補償を削るのは危ういといえます。

また、補償の選択に自由度が無いのもデメリットです。風水害と半強制的に地震の補償がセットになります。他社では普通にできる水濡れ・物体の飛来・破損汚損を外せません。自分で付加するか決められる特約がありますが、その中には自転車事故で加害者となった場合に補償される個人賠償責任保険がありません。自転車事故は最高で数千万円の損害賠償となるため、自動車保険の特約や自転車保険等の他の保険でカバーする必要があります。

ちなみに損害保険会社の火災保険にはカギ・水まわりの修理サービスがありますが、この共済には類似のサービスが見当たりません。カギ・水まわりのトラブル時に自分で業者を探す人は問題ありませんが、そうでない人には修理サービスがないのはデメリットになります。

評判・苦情

コープ共済の2021年度(2021年4月~2022年3月)の決算資料によると、コープ共済全体の加入者数は前年度の867万件から今年度は882万件になり増加しています。その中で火災共済は41万件(前年度比1%増)で、自然災害共済は20万件(前年度比4.9%増)と堅調です。他社では減少しているケースもあるため、契約数からすると評判は良さげです。

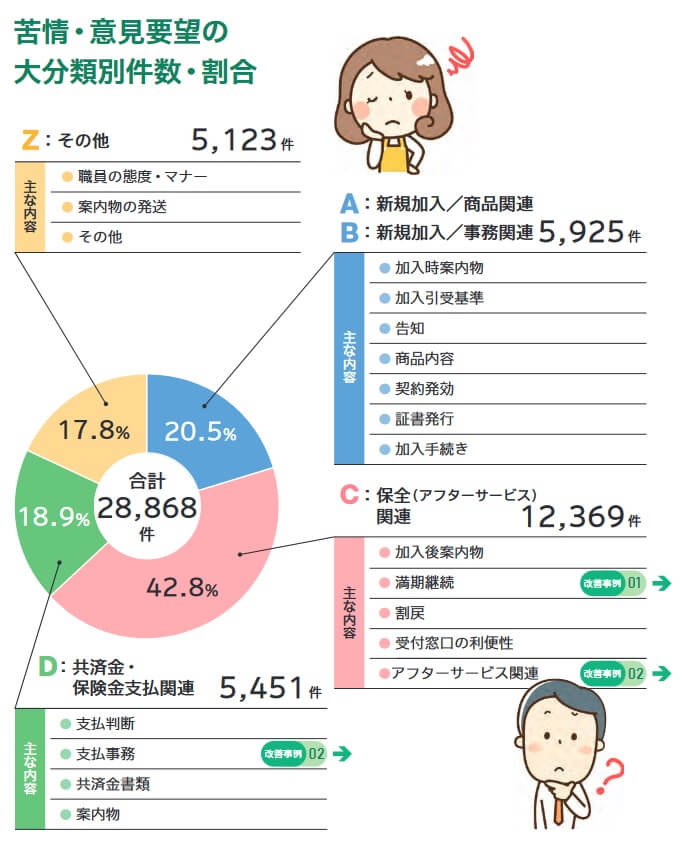

次に苦情数のデータですが、コープ共済全体に寄せられた苦情数は6752件(2021年度累計)です。意見・要望も含めると2.8万件となりますが、その中で大半を占めたのは保全(アフターサービス)関連で1.2万件を占めます。満期継続時の手続きや受付窓口の利便性等について改善要望があったようです。契約前・契約手続きよりは契約後に不満がありそうです。

これらのデータはコープ共済側が発表した数字のため客観的なデータが欲しいところですが、オリコンの火災保険 総合ランキング2023では調査対象外となっています。経産省・サービス産業生産性協議会の「2022年度 JCSI(日本版顧客満足度指数調査」でも生命保険分野では1位ですが、損害保険分野では調査対象外となっています。

以上のデータから考えると、こくみん共済Coopは未知数な面があるものの、評判は良い可能性があります。契約数が前年度から伸びており、それ以前を見ても年々増加しています。大規模調査では調査対象外でしたが、生命保険分野では1位だったため損害保険分野でも大崩れはしないと考えられます。

総合評価・おすすめか?

結論としては、CO・OP火災共済は総合的には微妙な共済です。デメリット・注意点を把握した上で加入するなら、掛金も安く良いです。しかし、把握してないなら災害時に痛い目を見る落とし穴があります。また、風水害・地震でも相応の備えが欲しい人は他社の火災保険・地震保険に加入した方が無難でしょう。

その他の保険で保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等を検討した方が良いでしょう。マンションなら楽天損保・ジェイアイ傷害火災あたりも候補になります。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動を確認すべきです。