共栄火災 安心あっとホームを比較・評価

- オススメ度:

- 保険会社:

- 共栄火災

- 名称:

- 安心あっとHOME

- 基本補償:

- 火災・風災

- サービス:

- カギ・水回りの補修

- オリコン:

- 12位 / 12社中

- 特徴:

- 火災や自然災害からしっかり守ります

安心あっとホームは共栄火災が販売している火災保険です。共栄火災は聞き慣れないかもしれませんが、農協や中小企業を中心に北海道・東北・北陸・九州で一定のシェアを持っています。その反面、三大都市圏では知名度もシェアも低くなっています。

火災保険については10年前から基本的な中身は変わっていませんが、毎年のように改定(2021年には特定設備水災補償特約を新設等)はしています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

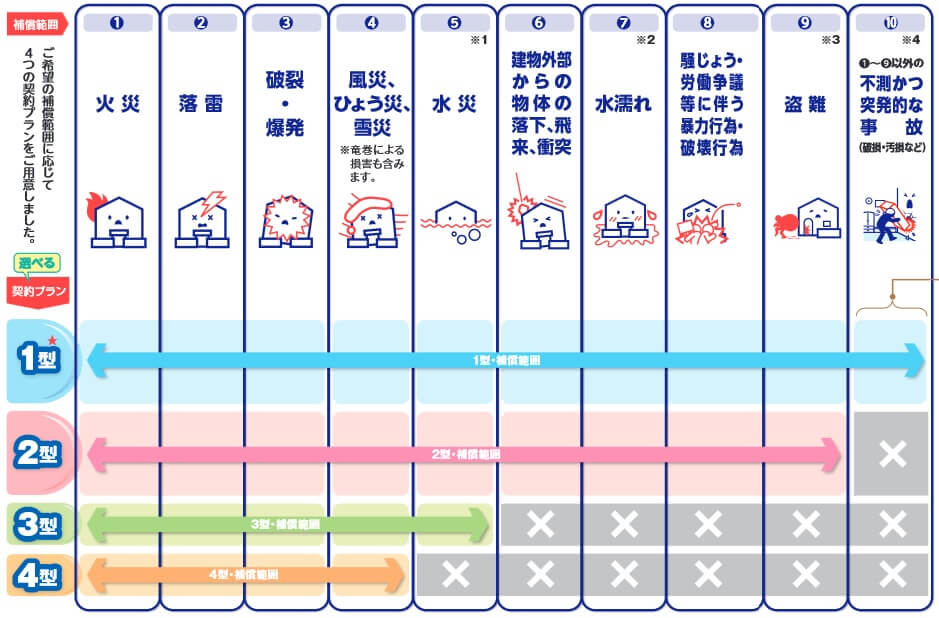

この保険は戸建プランとマンションプランがあり、戸建プランは1~4型に分かれます。1型は全ての災害が補償されますが、2型は破損汚損が補償外となります。3型は火災・風災(雪災含む)・水災のみが補償され、4型は火災・風災のみが補償されます。

マンションプランは一段と細かく1~6型に分かれます。1~4型は戸建プランと同様ですが、5型は水害のみ補償外となります。6型は水災と破損汚損が補償外となります。これはマンションだと水災の可能性が低い人もいるからです。とはいえマンションでも低階層に住んでいる人や、そもそも低階層のマンションに住んでいる人は水災の可能性は排除し切れません。

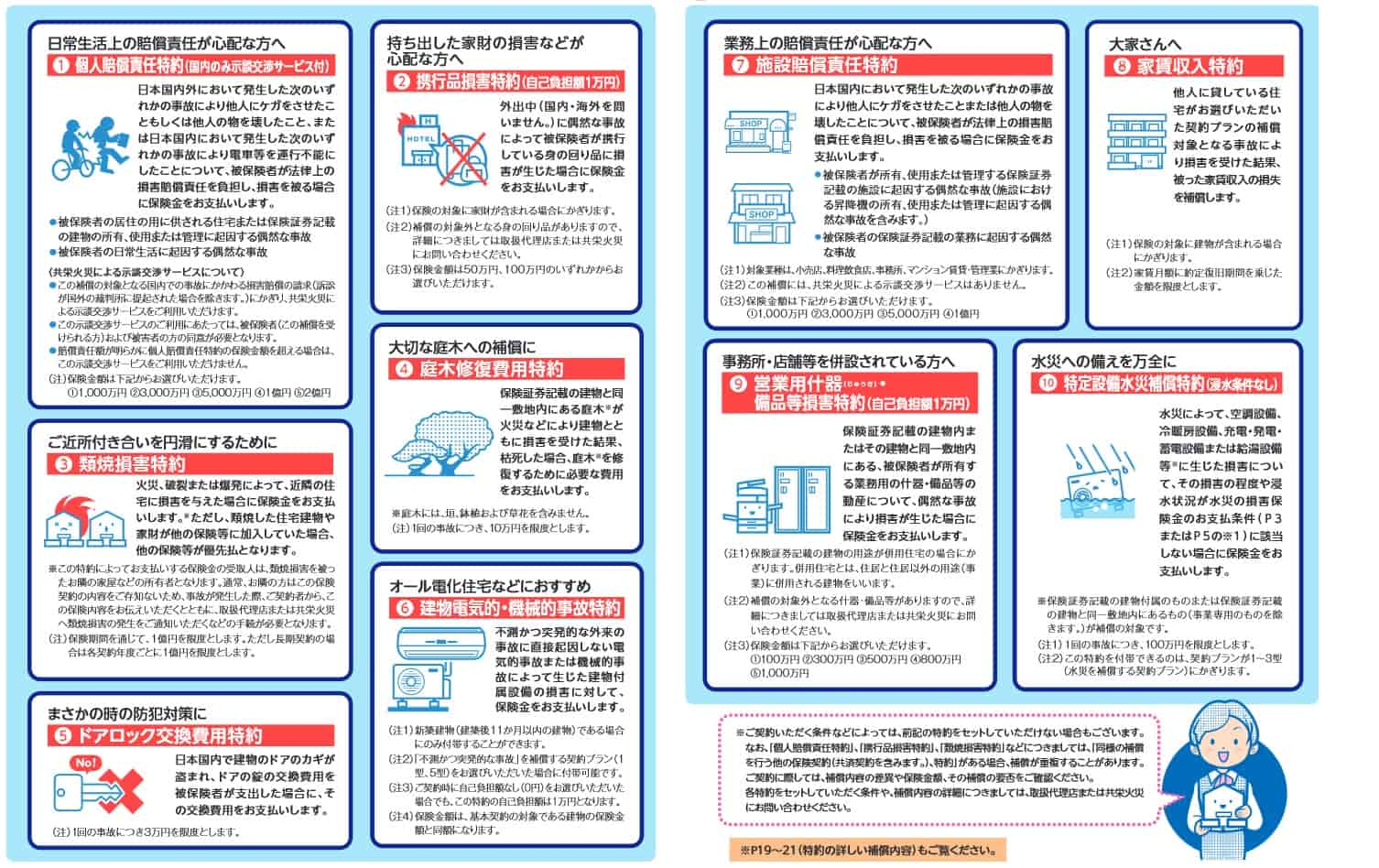

基本保障以外に自動セットになる費用保険金があります。災害後の仮の修理費が補償される仮修理費用保険金、火災後の残骸を片付ける費用が補償される残存物片づけ費用保険金、地震によって発生した火災が補償補償される地震火災費用保険金等があります。災害後の保険金とは別に諸費用に使える臨時費用保険金は任意でセットできます。

その他の特約は自分で取捨選択できます。自転車事故等で補償される個人賠償責任特約、盗難に遭ってカギが破壊されると補償されるドアロック交換費用特約の他、庭木修復費用特約・特定設備水災補償特約があります。庭木修復費用特約は庭の植物が火災で焼失されると補償され、特定設備水災補償特約は水災で室外機等が故障すると補償されます。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築100平米)・建物2000万円に設定すると、5年一括払いで114,060円となります。マンション・70平米・建物1000万円だと、保険料は20,120円になります。この金額は建物のみのため、家財も1000万円程度を付ければ保険料は1.5~2倍になります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

便宜上、この保険の保険料は建物のみの補償のため他社よりも安く見えます。しかし、家財の補償を付けると保険料は約1.5~2倍になるため、実際は平均的な金額か他社よりも少し安い程度です。とはいえマンションなら2倍だとしても楽天損保・日新火災に次ぐ安さではあります。

以上を踏まえると、安心あっとホームの保険料は戸建てよりマンションで安めといえます。もちろんマンションでもマンションでも保険料が最安値というわけではなく、最安値の保険よりも何らかのメリットがある必要があるでしょう。続いてメリット・デメリットを確認していきます。

メリット

この保険のメリットは、まずはプランが提示されている点が挙げられます。戸建てなら4択、マンションなら6択から選べばOKです。マンションの6択は多く見えますが、マンションの高階層に住んでいるなら、水災なしの4~6型の3択となります。戸建て・マンションを購入後は引越し・各種手続きで多忙な中で、火災保険に無駄な時間を要しません。

基本保障以外の費用補償も一通り揃っているのもメリットです。こちらも時短に寄与する他、一通り揃っていれば安心感があります。特に寒い地域に住む人は、水道管凍結損壊修理費用保険金は他社の保険ではセットになっていないこともあるため、いざという時に心強いでしょう。

特約では庭木修復費用特約・特定設備水災補償特約・建物電気的機械的事故特約があるのもメリットです。庭木修復費用特約は他社で見かけることは少なく、ガーデニング・園芸に注力している人には貴重な特約といえます。特定設備水災補償特約は太陽光発電の蓄電池・EV用充電器等がある人向けで、建物電気的機械的事故特約もつければ水災以外の日常的な故障でも補償されます。

デメリット・注意点

この保険のデメリットには、まずは戸建てだと保険料が高い点が挙げられます。補償が一通り揃っていますが、他社の一段と補償・サービスが充実した保険と比べると物足りません。補償を削って保険料を下げるにしても、補償の選択に自由度がありません。水濡れ・物体の飛来・盗難・騒擾行為は単体で補償を外せません。

特約は一通り揃っており庭木修復費用特約といった他社にない特約もありますが、他社には共栄火災に無い有益な特約もあります。例えばライフライン停止時仮すまい特約は、建物に損害が無くても避難した場合(電線が切れて停電状態が続いた場合など)に、ホテル等を利用すれば利用料が補償されます。地震の補償を拡充する地震危険等上乗せ特約は、地震保険で補償されるのが保険金額の30~50%のところ残りの50%を補償してくれます。

プランによってはカギ・水まわりの修理サービス「住まいの助っ人くん」が付加されないのもデメリットです。他社では全てのプランで利用できることが多いのですが、この保険では1型か5型を選択した場合のみ利用できます。さらにいえば、他社ではカギ・水まわりに加えて、窓ガラスの修理や蜂の巣の駆除までサービスに含めており、カギ・水まわりだけでは物足りない感があります。

評判・苦情

共栄火災の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1669億円から1701億円になり1.9%増でした。その中で火災保険は238億円で前年度から8.2%増と好調でした。他社では横ばい・減少のケースもあるため、契約数からすると火災保険の評判は悪くありません。

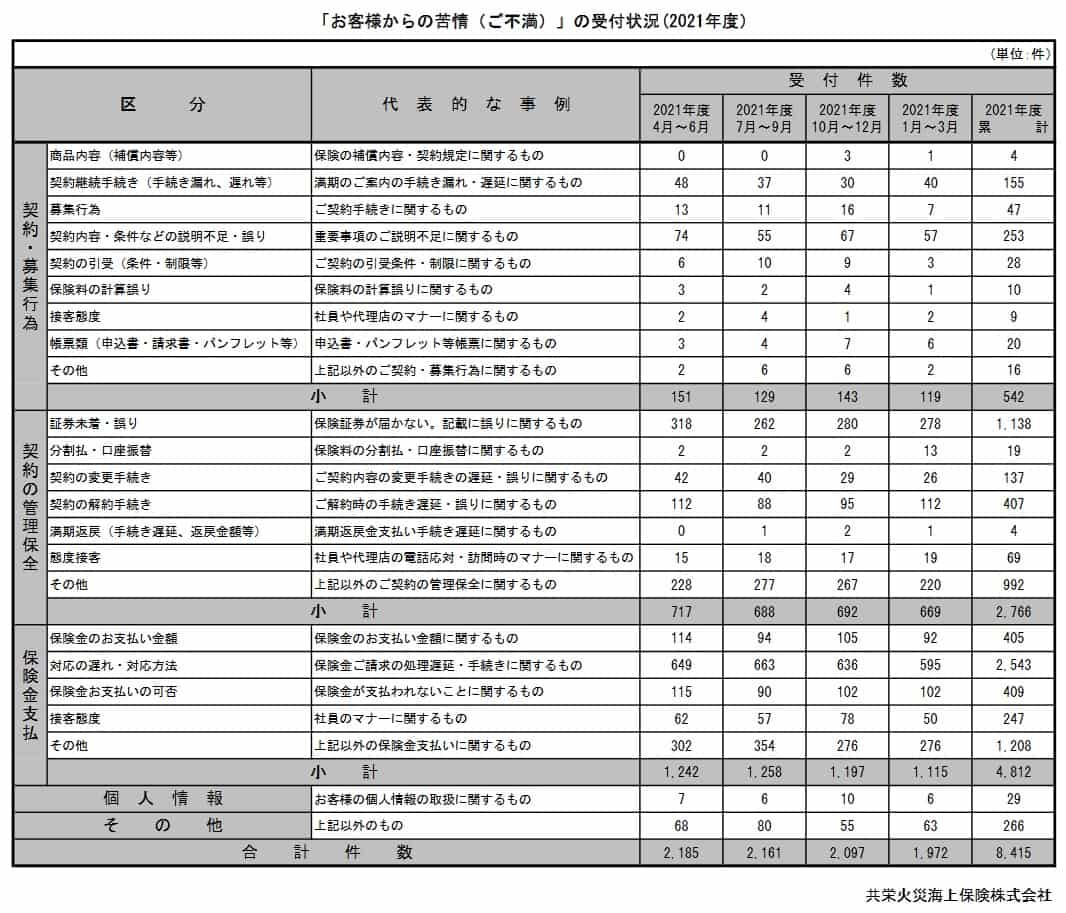

次に日本損害保険協会の苦情数のデータですが、共栄火災全体に寄せられた苦情数は8415件(2022年度累計)でした。同規模の損保会社と比べて苦情は少なめです。苦情の中身は「保険金関係」が最も多く、次いで「契約管理関係」が多くなっていました。保険金については保険金請求後の処理遅延、契約管理では保険証券が届かない、記載に誤りがある等の不満があるようです。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、共栄火災は12社中12位と最下位にありました。この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、全ての項目で顧客満足度は他社より低めと考えられます。

個別のクチコミでは「営業支店の担当者が代理店に丸投げ」「他社にある補償が無い」「他社と比べて保険料が高い」等のネガティブな意見がありました。総合順位が低いのも納得させられる意見といえそうです。

以上のデータから考えると共栄火災の評判は悪そうで、火災保険についての評判も同様といえます。火災保険の契約件数は好調ですが、それも営業職員の努力によるもの(保険そのものが良いとは限らない)である可能性があります。苦情面からは契約前後と保険金請求時に特に注意が必要と考えられます。

総合評価・おすすめか?

結論としては、安心あっとホームはイマイチな保険です。マンション住まいの人なら保険料で見積もりを取ってみても良いかもしれませんが、他の要素では期待はできません。補償内容か保険料か評判で他社と比較して突出した何かが欲しいところです。

この保険を検討している人は他社の保険も検討した方が賢明でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。