JA共済 むてきプラスを比較・評価

- オススメ度:

- 保険会社:

- JA共済(農協)

- 名称:

- むてきプラス+

- 基本補償:

- 火災・風災・水濡れ

- サービス:

- カギ・水回りの補修

- オリコン:

- -位 / 12社中

- 特徴:

- 建物の損害を補償いたします

むてきプラスはJA共済が販売している建物更正共済です。建物更正共済という名称ですが、建物だけではなく家財も補償されるため、実質は火災保険に近いといえます。また、JA共済は正組合員である農業従事者・農家向けですが、出資金(一口が1,000~10,000円)を支払えば准組合員として契約できます。

それでは以下でJA共済 むてきプラスの補償内容・掛金(保険料)・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

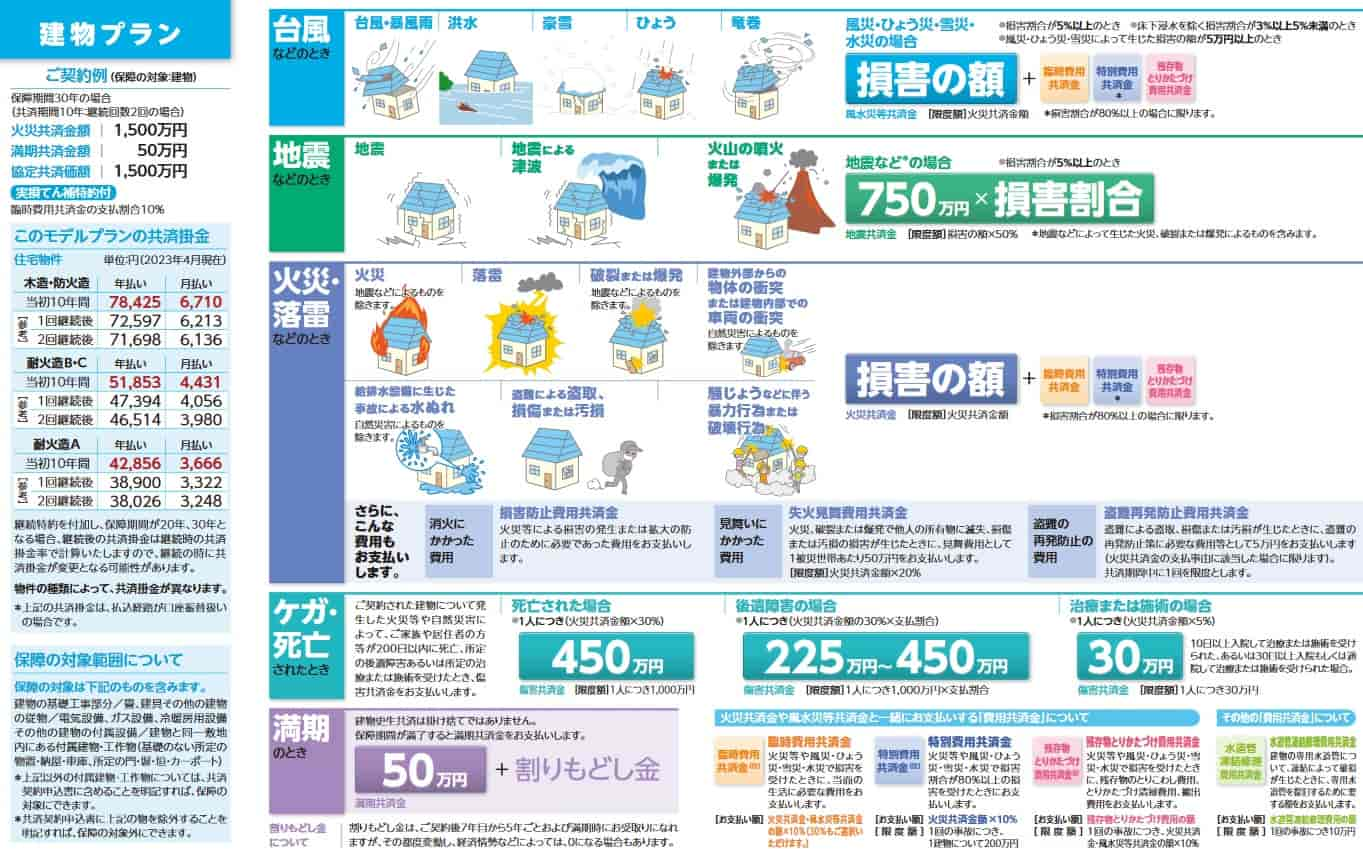

補償内容・特約

この共済は建物プランと家財プランがありますが、補償対象が建物だけか家財だけかの違いがあるだけで補償内容は共通しています。そのため建物プランと家財プランに加入すれば両方が補償されます。補償される災害は火災・風災・水災に加えて、地震・津波もセットになっています。

この共済が特徴的なのは地震の補償がセットなのもさることながら、ケガ・死亡の補償と満期共済金がセットになっている点にあります。災害の共済金額を1500万円に設定すると、災害により死亡・後遺障害時には30%分の450万円、10日以上の入院・手術で2%分の30万円が受け取れます。

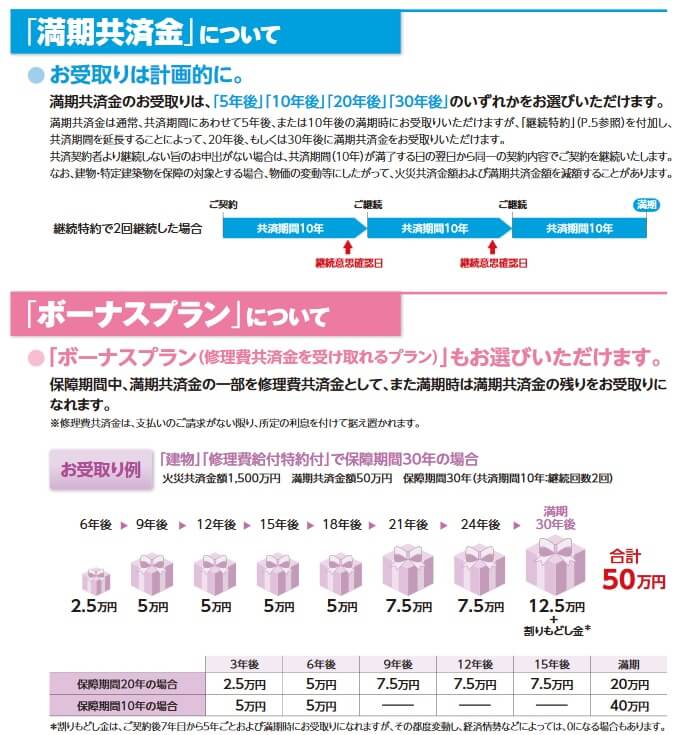

満期共済金は災害の共済金額の30分の1の金額が受け取れます。災害の共済金額を1500万円にすると、50万円の満期共済金が受け取れます。満期共済金の金額は最低でも30分の1のため、共済金額を1500万円にして満期共済金を100万円や200万円にも設定できます。その場合は当然ながら満期共済金の分だけ保険料も上昇します。

基本保障以外に自動セットとなっている費用共済金があります。災害時に当面の生活費が補償される臨時費用共済金、建物等が80%以上の損害を受けると受け取れる特別費用共済金、火災後の残骸の撤去費用が補償される残存物とりかたづけ費用共済金、水道管の凍結時の修理費用が補償される水道管凍結修理費用共済金があります。

さらに火災防止の費用が補償される損害防止費用共済金、隣家まで火が及んだ場合の失火見舞費用共済金、盗難の再発防止のための費用が補償される盗難再発防止費用共済金もあります。他社では自分で取捨選択する特約になっているケースが多い費用共済金が、この保険では自動セットで付いています。

掛金(保険料)を他社と比較

この共済の掛金は東京都・戸建て(木造新築)・90平米で、共済金額を建物1500万円・家財1000万円に設定すると、年払いで建物が170,893円で家財が105,483円となります。合算すると276,376円となり、5年間で約138万円となります。満期共済金の共済金額を最低額の30分の1に設定すると、満期共済金が建物・家財合わせて84万円が受け取れ、実質の掛金は54万円となります。同じ条件で居住地を大阪にすると保険料は2万円ほど安くなります。

戸建てではなくマンションで70平米・建物1000万円・家財1000万円だと、東京でも大阪でも掛金は実質197,175円となります。戸建てと異なり、東京でも大阪でも掛金に差はありません。

次に掛金が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて一覧表で比較しました。

この共済の掛金は他社と比べて随分と高いのですが、それは他社が地震保険を付加していないからです。とはいえ他社で地震保険を付加しても掛金は高いです。例えば地震保険込みの戸建ての保険料は東京海上だと5年で合計37万円で、損保ジャパンでも5年で合計35万円です。

以上を踏まえると、JA共済のむてきプラスの掛金は高いのは間違いありません。掛金が高いのは地震補償があるからではなく、他の補償も満載だからと考えるべきでしょう。もちろん補償が多い以上に掛金が何かの要素で割高になっている可能性もあります。続いてメリット・デメリットを確認していきます。

メリット

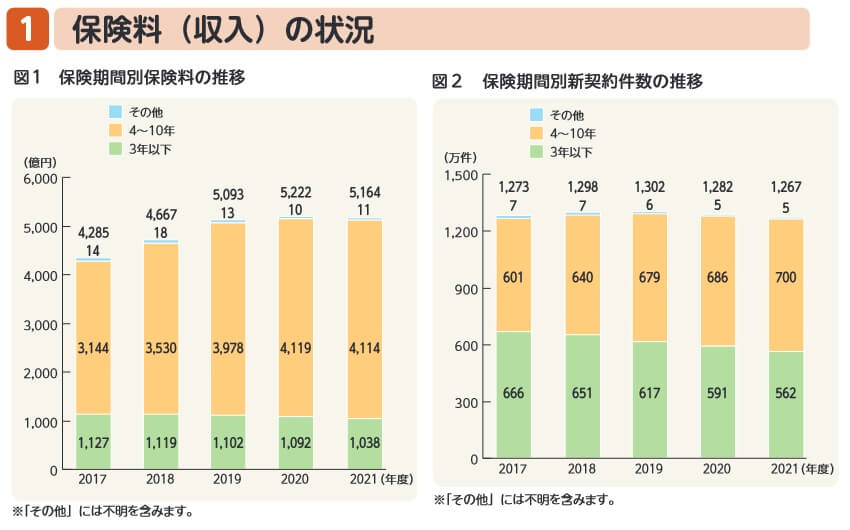

この保険の最大のメリットは、共済期間(保険期間)が5年よりも長く設定できる点です。共済ではない損害保険会社が販売している火災保険の保険期間は、2022年10月から最長10年から最長5年に短縮されました。これは自然災害の増加に伴って保険会社が支払う保険金が増加したからです。保険会社が保険料を短期で調整して(上昇できるようにして)、保険会社の収支悪化・倒産を防ぐ狙いがあります。

現に火災保険の保険料は損害保険料率算出機構の火災保険料参考純率では、2014年に3.5%上昇、2018年に5.5%上昇、2019年に4.9%上昇、2021年に10.9%上昇(実際の保険料値上げは翌年)しています。同機構の保険期間別保険料の推移を見ても、保険期間4~10年の火災保険の保険料は2017年から2021年度で1.3倍になっています。その間に新規契約件数は横ばいである点を考えると、やはり保険料は20~30%は上昇しているのは間違いありません。

それに対して共済は保険ではないため、依然として5年以上の10年・20年・30年が選択できます。建物1500万円の補償で期間を5年から10年にするだけで保険料は5~6万円安くなり、20年にすると7~8万円は安くなります。それも前半の10年間より後半の10年の方が保険料は5000円ほど安くなります。

前述の保険料比較の条件で保険期間を30年にすると、保険料は5年間で実質45万円(30年で約274万円)となります。これでも東京海上の5年で37万円より高いのですが、3年で保険料が20~30%上昇すると考えると話は別です。東京海上の保険料が5年後の更新で20%上昇すれば43万円となります。その後も保険料が横ばいを挟みながら上昇すると考えれば、10~20年後にはJA共済の方が確実に安くなります。

満期共済金があるのもメリットです。満期共済金を次の火災保険の保険料にするもよし、20~30年後に引っ越す(高齢者住宅に入居する)際の費用にするのも手です。もちろん旅行等の遊興費にするのも良いでしょう。また、満期共済金にはボーナスプランもあり、一部を修理共済金として小出しに使うことも可能です。

さらにケガ・死亡の補償があるのもメリットでしょう。この保険とは別に終身保険・医療保険等に加入していない人は、ケガ・死亡まで補償されるのは心強いでしょう。

デメリット・注意点

この共済のデメリットには、まずは掛金が高い点が挙げられます。前述の比較でも明らかなように、掛金は地震保険の補償込みでも他社よりも高いです。保険期間を20年・30年にして長期的には割安になる可能性はありますが、将来的に他社の火災保険の保険料が上昇し続けるかは疑問符が付きます。

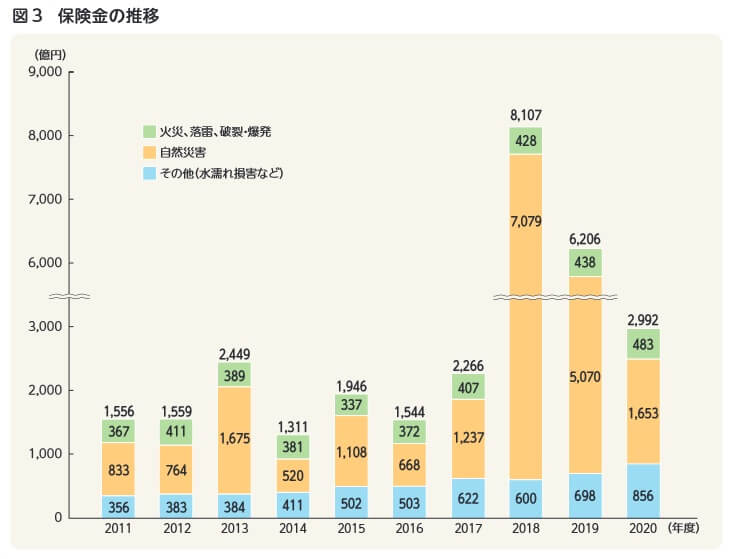

下図は災害毎の保険金の支払い額ですが、突出して多額の保険金が支払われたのは2018年度で、次いで2019年度、2020年度となっています。2018年は大阪府北部地震・西日本豪雨・台風21号・北海道胆辰東部地震等の災害が多い年でした。2019年度も九州北部豪雨・台風15号と19号と災害が多い年でした。保険金の支払い額は2018年が8107億円で、2019年は6206億円で例年の3~4倍の金額でした。

しかし、2020年度は例年よりも多少は保険金の支払い額が大きいものの、2017年以前に近い2992億円に落ち着いています。2018年と2019年は例外だとすれば、今後も保険料が年々上昇するとは考えにくいです。少なくとも近年の値上げにより横ばいが続く可能性があります。

さらにメリットの箇所で既述したように2021年に保険料が10.9%上昇しましたが、この数字は全国平均である点に注意が必要です。山口県は同年に保険料が10%超も下がっており、山形県も5%近く下がっています。居住地によっては保険料が上昇せず下落(値下げ)される可能性は十二分にあります。

また、補償の選択に自由度が皆無なのもデメリットです。水災は不要(マンション住まい・丘の上の一軒家等)の人でも余計に保険料を支払う必要があります。費用保険金も選択の余地は無く必要なのか吟味できません。その一方で特約については不足感があります。他社には屋外の室外機・蓄電池・充電器を補償する特約や、停電時の避難費用を補償する特約等があります。この共済の特約には個人賠償責任補償があるだけです。

ちなみにケガ・死亡の補償があるのは基本的にはメリットですが、災害によるケガ・死亡である点に注意が必要です。災害ではない病気・事故では共済金は受け取れません。この保険とは別に終身保険・医療保険等に加入している人にとっては、過剰な補償(余計に保険料を支払っている)ともいえます。

評判・苦情

JA共済の2021年度(2021年4月~2022年3月)の決算資料によると、損保分野の短期共済の契約件数は1832万件から1847万件に増加し堅調でした。ただ、その中で火災共済は124万件から121万件に3%減と少し不調です。他社では数%伸びているケースが多いため契約数からすると評判は良くありません。

次に苦情数のデータですが、JA共済全体に寄せられた苦情数は5043件(2021年度累計)です。苦情の中で最も多い3562件を占めたのが共済金の支払いに関する苦情です。問い合わせ・相談レベルでは共済の加入に関するもの・手続きに関するものが多くなっています。共済金が遅い・支払われるかから、加入時には仕組みや手続きで契約する側はストレスがありそうです。

このデータはJA共済が発表した数字のため客観的なデータが欲しいところですが、オリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)などの大規模調査では、JA共済は調査対象外となっています。

以上のデータから考えると、JA共済の評判は未知数な面があるものの、総合的には普通か少し悪い可能性があります。JA共済が発表したデータからは普通と考えられますが、新契約が伸びていない点から評判が悪い可能性が示唆されます。農業従事者が減っている分とも考えられますが、傷害共済・団体定期生命共済が増加しているため、一概に母数が減っているからとはいえません。

総合評価・おすすめか?

結論としては、むてきプラスは総合的には微妙な共済です。基本的には補償内容・保険料・評判からするとイマイチなのですが、今後の保険料の上昇を見込むと悪くない共済となります。火災保険の保険料は上昇するか下落するか、メリット・デメリットで既述した内容から個々人で判断するしかないでしょう。

どちらか判断が難しいなら、他社の火災保険も検討した方が賢明でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。