AIG損保 ホームプロテクト総合保険を比較・評価

- オススメ度:

- 保険会社:

- AIG損保

- 名称:

- ホームプロテクト総合保険

- 基本補償:

- 火災・風災

- サービス:

- カギ・水回りの補修

- オリコン:

- 10位 / 12社中

- 特徴:

- 住まいや家財を様々なリスクからお守りします

ホームプロテクト総合保険はAIG損保が販売している火災保険です。AIG損保は2018年にAIU損保と富士火災が合併して誕生した保険会社です。AIU損保は1946年から日本に進出し、富士火災は1918年に設立したことを考えれば相応の歴史があるといえます。

火災保険については2018年から基本的な中身は変わっていませんが、毎年のように改定(置き配の家財を補償する等)はしています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の火災保険と比較していきます。

補償内容・特約

この保険はA・B・C・Dプランの4つがあり、そのうちBプランとDプランはマンション専用となっています。戸建ての人はAプランかCプランになります。Aプランは全ての災害が補償され、Cプランは破損汚損のみ補償されません。マンション専用のBプランは水災のみ補償されず、Cプランは水災と破損汚損が補償されません。マンションの人でも水災が補償されるAプラン・Cプランに加入することも可能です。

基本保障以外に自動セットになる費用保険金があります。災害時の諸費用(ホテルでの宿泊費・当面の生活必需品の費用等)が補償される事故時諸費用保険金、災害後の残存物片づけ費用保険金、地震によって発生した火災が補償補償される地震火災費用保険金等があります。

その他の特約は自分で取捨選択できます。自転車事故等で補償される個人・受託品賠償責任補償特約、盗難に遭ってカギが破壊されると補償されるドアロック交換費用補償特約、旅行先でカメラ等が壊れた場合に補償される持ち出し家財補償特約等があります。

保険料を他社と比較

この保険の保険料は東京都・戸建て(木造新築100平米)・建物2000万円に設定すると、5年一括払いで117,640円となります。マンション・70平米・建物1000万円だと、保険料は19,930円になります。この金額は建物のみのため、家財も1000万円程度を付ければ保険料は1.5~2倍になります。

次に保険料が他社より安いのか否か確認していきます。戸建ての条件は木造新築・90平米・建物1500万円・家財1000万円、マンションの条件はコンクリート造・70平米・建物1000万円・家財1000万円としました。この条件で破損汚損は補償外・地震保険なし(地震保険の保険料は各社同じのため)で、5年一括払いでシミュレーションしました。さらに関東(東京都杉並区)と関西(大阪市城東区)に分けて保険料を一覧表で比較しました。

便宜上、この保険の保険料は建物のみの補償のため、他社の保険料よりも安く見えています。しかし、家財の補償を付けると保険料は約1.5~2倍になるため、実際は平均的な金額か他社よりも少し安い程度です。とはいえマンションなら2倍だとしても楽天・日新火災に次ぐ安さになります。

以上を踏まえると、ホームプロテクトの保険料は戸建てでは優位性はありません。その一方でマンションなら安い可能性があり、この保険より保険料が安い保険よりもメリットが大きいようなら検討の余地があります。続いてメリット・デメリットを確認していきます。

メリット

この保険のメリットは、まずはプランが提示されている点が挙げられます。基本的には破損・汚損を含めるか否かだけ考えれば良いのです。加入時に迷ったり補償の選択で悩むことはありません。戸建て・マンションを購入して火災保険を検討している人は、引越し・家具の購入・各種手続きで多忙な中で時短が可能です。

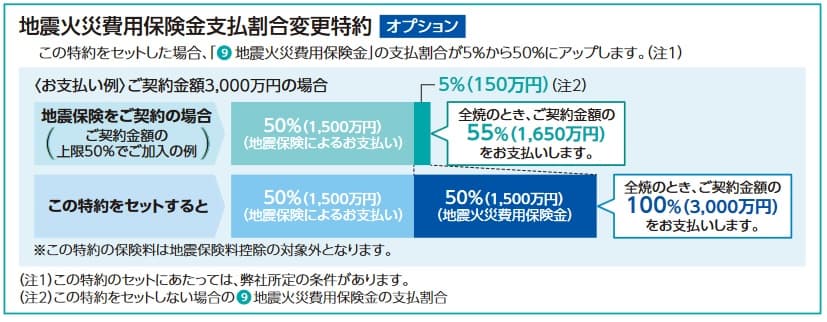

基本保障以外の費用補償も一通り揃っているのもメリットです。残存物取片づけ費用保険金・損害防止費用保険金・事故時諸費用保険金等があり、さらに最近では補償されない保険もある地震火災費用保険金もあります。さらに地震火災費用保険金支払割合変更特約で地震への補償を拡充できます。

この特約は通常であれば地震による火災であれば保険金額の5%までが補償額となるところ、50%まで補償額が増額される特約です。地震保険で損害の50%が補償され、地震火災費用保険金で50%が補償されれば損害の全額がカバーできることになります。この特約と地震保険を併せれば地震火災への備えは万全です。

その他の特約が豊富なのもメリットでしょう。個人賠償責任特約・弁護士費用特約は他社にもありますが、この2つの特約を付加すると日弁連弁護士ご紹介サービスがあるのは稀です。弁護士の費用だけではなく弁護士を探す手間まで省けます。さらに支払用カード・個人情報不正使用被害等補償特約も他社であまり見かけない特約です。ネット上でカードを不正使用された場合等に補償されます。

デメリット・注意点

この保険のデメリットには、まずは戸建てだと保険料が高い点が挙げられます。補償が一通り揃っていますが、他社には一段と補償・サービスを拡充した保険があります。それらと比べると物足りず、かといって保険料では他に安い保険があり、中途半端な感が否めません。

補償の選択に自由度が無いのもデメリットです。火災保険は5年一括で支払うと10万円以上になる保険です。保険料の安さもさることがら、何の補償が必要か考えるのは無駄ではありません。必要性を考えると共に何の補償があるのか覚えておけば、火災保険が使えるケースで火災保険を使わなかったということも防げます。

また、特約は他の保険と重複していないか確認した方が賢明です。個人賠償責任補償特約や弁護士費用特約は、自動車保険やクレジットカードに付帯していることがあります。支払用カード・個人情報不正使用被害等補償特約も、そもそも自分が保有するカードに付帯している可能性があります。

特約でいえば、特定機械設備水災補償特約・ライフライン停止時仮すまい費用等特約といった特徴的な補償がありません。特に特定機械設備水災補償特約は室外機の他に、太陽光発電の蓄電池やEVの充電器等が水災で故障した場合に補償される特約です。屋外に何らかの機器があるなら必要性がある特約ですが、この保険では今のところ付加できません。

評判・苦情

AIG損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1603億円から1524億円になり4.9%減でした。その中で火災保険は120億円で前年度から19%減と不調でした。他社では増加・横ばいのケースもあるため、契約数からすると火災保険の評判は悪いです。

次に日本損害保険協会の苦情数のデータですが、AIG損保全体に寄せられた苦情数は12060件(2022年度累計)でした。同規模の損保会社と比べて苦情は多めです。苦情の中身は「保険金関係」と「契約管理関係」が多く、保険金については担当者からの連絡が遅い、保険金の支払いについての説明不足等の不満があります。契約管理については解約手続きの煩雑さ・保険証券が届かない等の不満があります。

次にオリコンの火災保険 総合ランキング2023(実際にサービスを利用した約8600人が調査対象)ですが、AIG損保は12社中10位と下位に沈んでいました。住居別部門結果では戸建てでは10位、マンションでも8位と順位は低くなっています。

この調査の評価項目は加入手続き・商品内容・保険料・サービス体制ですが、全ての項目で平均値を下回っています。サービス体制では1つだけ順位を上げて9位ですが、サービスだけは良いと言えるレベルではありません。この調査を見ると安い可能性があるマンションの保険料でも期待薄とも考えられます。

個別のクチコミでは「5年後の更新分まで口座振替の登録をさせられた。他社に変えるかもしれないのに。」「契約後に何の案内も連絡がない」「デジタル化が中途半端」等のネガティブな意見がありました。総合順位が低いのも納得させられる意見といえそうです。

以上のデータから考えるとAIG損保の評判は悪そうで、火災保険についての評判も同様といえます。評判面では良いところを探す方が難しいという状況です。とはいえ実際のところは自分に付いた担当者次第という面もあるため、過度に不安に思う必要はないです。

総合評価・おすすめか?

結論としては、ホームプロテクトはイマイチな保険です。マンション住まいの人なら保険料で見積もりを取ってみても良いかもしれませんが、あまり安さでは期待はできません。補償内容・保険料からしても他社と比較して中途半端という感が否めません。

この保険を検討している人は他社の保険も検討した方が賢明でしょう。保険料の安さを追求したい人は、戸建てなら都道府県民共済・日新火災等が候補になります。マンションなら楽天損保・ジェイアイ傷害火災あたりも検討しても良いでしょう。保険料より補償内容・評判等も重視するならソニー損保・東京海上日動が候補になります。