住宅耐震改修特別控除と税金

耐震工事をした人は忘れずに住宅耐震控除で節税を!

東日本大震災以来、関東圏でも大地震が懸念され耐震工事を検討・実施した人も多い。そんな時に利用したいのが、住宅耐震改修特別控除(以下、住宅耐震控除)だ。この税額控除(税額控除って何?も参照)を利用することで、支払った所得税の一部が返ってくる(還付される)ため忘れずに利用したいところだ。ただし、2つの利用条件を満たす必要がある。

1つ目の条件が、「1981年(昭和56年)5月31日以前に建築された住宅で、自分の居住用の住宅である」だ。これは1981年に耐震基準が大きく改正されたため、それに適応すべく耐震工事を施した人への税負担の軽減措置といえる。注意したいのは“自分の居住用”という点で、自分が住んでいない(代わりに親族が住んでいる)住居だと控除が利用できない。また、主に住んでいる住宅と別の別荘でも利用ができない。

2つ目のの条件が、「耐震改修工事は、建築基準法の現行の耐震基準に適合させるための工事」だ。現行の耐震基準は1981年の新耐震基準から2015年現在まで変更されておらず、「震度6強以上の地震で倒れない住宅」が現行の耐震基準となっている。今後、さらなる地震によって震度7、震度8となる可能性もあるが、東日本大震災でも維持された内容だけに改正される可能性は低そうだ。

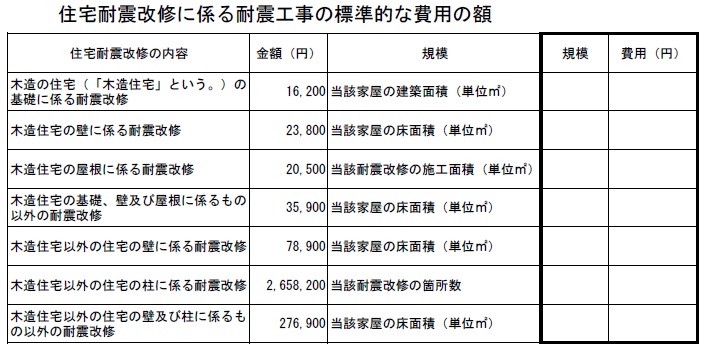

それでは肝心の控除額だが、2014年までは2通りの計算式があったが、2015~2017年については、耐震工事の標準的な工事費用の額の10%(最高25万円)に統一されている。この標準的な工事費用が分かりにくいが、下図の内容ごとにある単価に床面積をかけた額が控除額となる。

例えば、木造住宅の基礎に耐震改修をした場合、60平方メートルであれば16200円×60で97万円が控除額となる。ただし、控除額は最高25万円までのため、実質は25万円の税額控除ということになる。住宅耐震控除は住宅ローン控除と両立できるため、控除し切れない額が大きいようなら住宅ローン控除も利用する手がある。

ちなみに住宅ローン控除と同様に住宅耐震控除も、年末調整だけでなく確定申告が必要になる。ただ、最高25万円の還付が受けられることを考えれば、耐震改修工事をした時の1回だけでも頑張る価値はある。

以上が住宅耐震改修特別控除だが、この控除は住宅ローン控除よりも早い2017年(平成29年)までは継続が決定しているが、それ以後については未定だ。基本的に耐震基準に対応していない古い住宅への措置のため、延長されない可能性も十分にある。耐震化を検討しているなら早々に検討を開始した方がいいだろう。また、確定申告については住宅ローン控除単体であれば難しくはないが、不安があるなら無料の税理士相談や自治体主催の無料の税金セミナー等を利用するのも手だ。