配当控除と税金

配当を受け取った人は忘れずに配当控除で節税を!

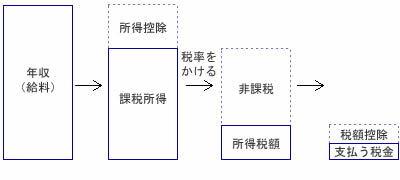

所得税は税引き前の年収(給料)から所得控除(所得控除って何?を参照)を差し引いて課税所得金額を算出する。その額に応じた税率で課税されるが、その税額から税額控除を差し引くことで、実際に納付する所得税が軽減・還付される(詳細は税額控除って何?を参照)

さて、税額控除の中でも配当控除は、内国法人(日本国内に本店・事務所がある法人)から配当・分配等を受け取り、配当所得がある場合に利用できる。一見すると数多くの個人投資家が利用できそうだが、以下に記述する配当所得は配当控除の対象とはならない。

まずは「確定申告不要制度を選択した投資信託の分配金・株式の配当」が挙げられる。最も利用が多い確定申告不要制度は、税金が銀行・証券会社によって事前に徴収(源泉徴収)される特定口座による取引をしているケースが該当する。その場合には、配当控除を利用することができない。特定口座で源泉徴収されることで、控除以前に課税関係が終了・完結してしまっているためだ。少額配当・大口株主(発行済み株式の5%以上を保有している株主)で確定申告不要制度を利用している場合も配当控除は利用できない。

次に「申告分離課税を選択した上場株式の配当」も配当控除が利用できない。株式以外の所得が大きかったり、損失の繰越控除を利用するため申告分離課税を選択したなら、上場株式で得た配当に配当控除は利用できない。こちらも配当には他の所得と分離した段階で課税が関係が完結しているためだ。

最後に「基金利息」「外国法人から受ける配当」「投資法人から受ける配当」も配当控除の対象とはならない。冒頭でも記述したように、内国法人ではない外国法人からの配当だと配当控除の対象とはならない。

それでは配当控除の額の計算方法だが、年収によって計算方法が異なる。申告分離課税ではなく総合課税を選択している前提のため、課税所得が大きいほどに控除が小さく(税負担は大きく)なることになる。具体的には、課税所得が1000万円以下だと配当所得の10%が控除され、1000万円超だと1000万円を超えた部分の配当の5%と、他の配当所得の10%を合算した額が控除額となる。

②の計算式が厄介だが、給与所得950万円(年収1200万円程度)で配当所得100万円の場合を例に挙げてみる。2つを合算した課税総所得は1050万円で、配当所得100万円のせいで1000万円を超えるのは50万円のため、はみ出た50万円に5%をかける。そして残った配当所得である50万円に10%をかけることになる。この2つを合算して配当控除額は7.5万円ということになる。

以上が配当控除についてだが、利用できるシーンが少なく恩恵を受ける人は少なそうだ。ただ、利用しないよりは利用した方が節税になるのは間違いないため、自分が該当するなら迷わず利用したいところだ。配当控除単体であれば確定申告でも難しくはないが、他の所得などと重なり自信が持てないようなら、税理士の無料相談や自治体主催の無料の税金セミナーを利用するといいだろう。