外国税額控除と税金

外国株式・海外ETFを取引している人は外国税額控除で節税を!

所得税は税引き前の年収(給料)から所得控除(所得控除って何?を参照)を差し引いて課税所得金額を算出する。その額に応じた税率で課税されるが、その税額から税額控除を差し引くことで、実際に納付する所得税が軽減・還付される(詳細は税額控除って何?を参照)

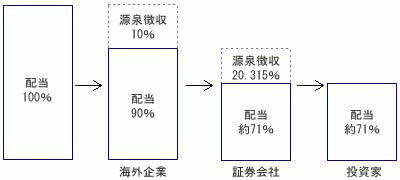

さて、税額控除の中でも外国税額控除は、日本国内にいる人にとっては外国株式(海外株式)や海外ETFを取引をしており配当を受け取るなど、国外所得がある場合に利用できる。外国株式を例にとれば、海外企業が配当を出す際に源泉徴収(あらかじめ税金を徴収)し、さらに日本国内の証券会社が源泉徴収するため二重課税となる。それを回避して税負担を軽減するのが外国税額控除だ。

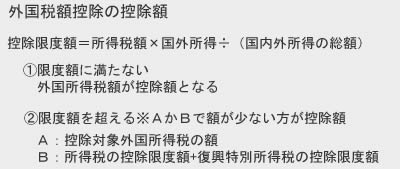

それでは外国税額控除の額の計算方法だが、基本は外国所得税(海外企業が源泉徴収した税額)が控除額になると考えていい。ただし、外国所得税が控除の限度額を超える場合には、控除限度額に外国所得税の額を足した額か、復興特別所得税の控除額を足した額が外国税額控除の額となる。

外国所得税が控除限度額を超えた場合である②が厄介だが、こればかりは計算するしかないだろう。控除限度額はその年の所得税額が比例しているため、所得税額が大きい(控除額が大きい)と良いが、所得税が小さい(限度額が小さい)と②の式に行き着く。本業の収入が小さく海外株式・ETFなどでの利益が大きい人は注意したい。

以上が外国税額控除についてだが、控除限度額が分かりにくく利用するのに二の足を踏んでしまいそうだ。ただ、海外株式・ETFについてはNISAを利用すれば、日本国内での所得税は非課税となり外国税額控除は不要となる。今後の選択肢の1つとして考えておいてもいいだろう。