生涯プレミアムワールド5を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 生涯プレミアムワールド5

- 加入年齢:

- 40~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

生涯プレミアムワールド5はT&Dフィナンシャル生命の外貨建て終身保険です。10年以上前の1からバージョンアップして現在は5になりました。主に金融機関の窓口で契約でき、静岡銀行・北洋銀行といった各県の地方銀行・信用金庫の他、保険市場・ほけんの窓口等の代理店でも契約できます。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

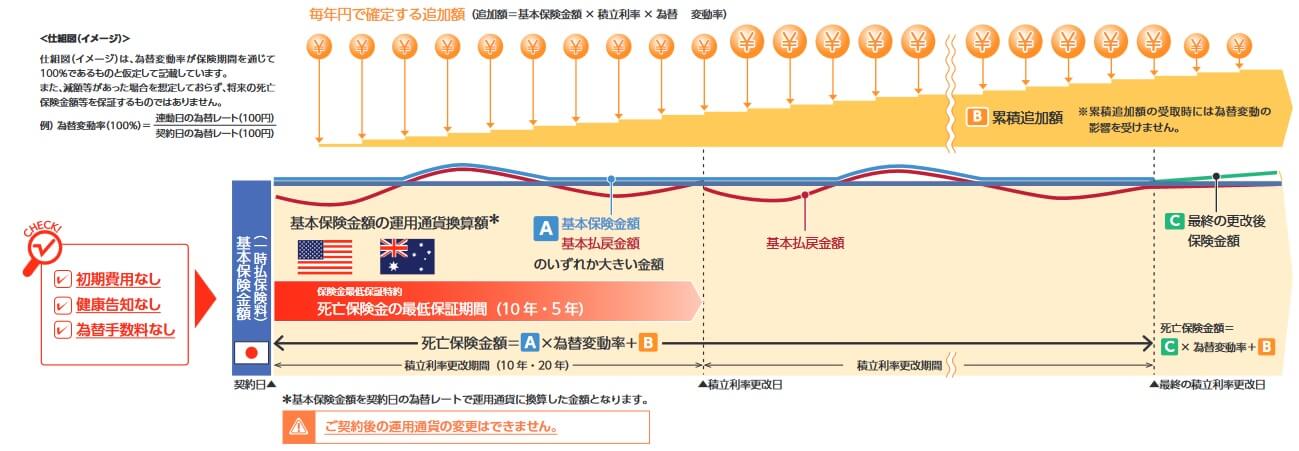

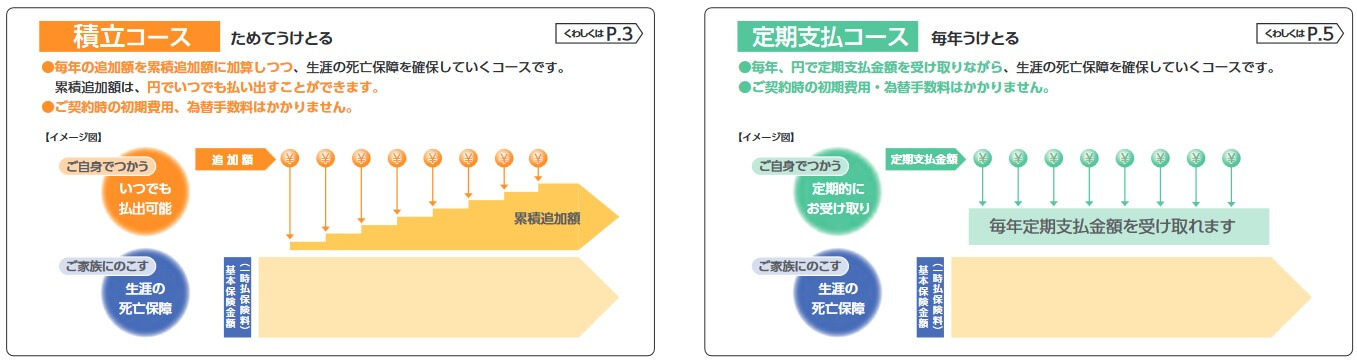

この保険には「積立コース」と「定期支払コース」の2つのコースがあります。積立コースは支払った保険料(一時払い保険料)が外貨で運用され、運用による増加分は累積増加額として積み立てられます。いつでも累積増加額は引き出せられ、1度引き出すと0円から再び増加していき死亡するか解約するまで増加します。

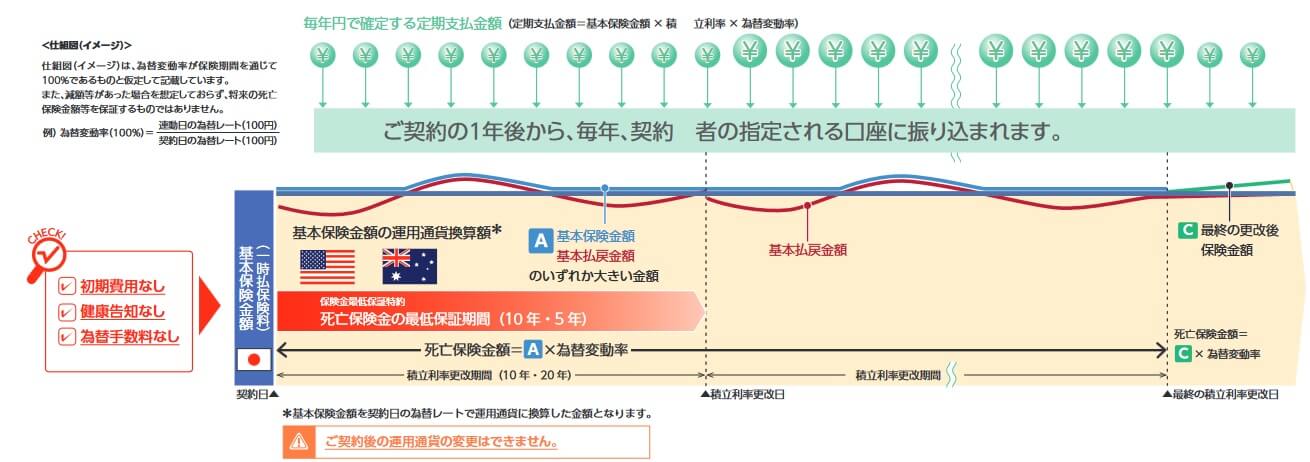

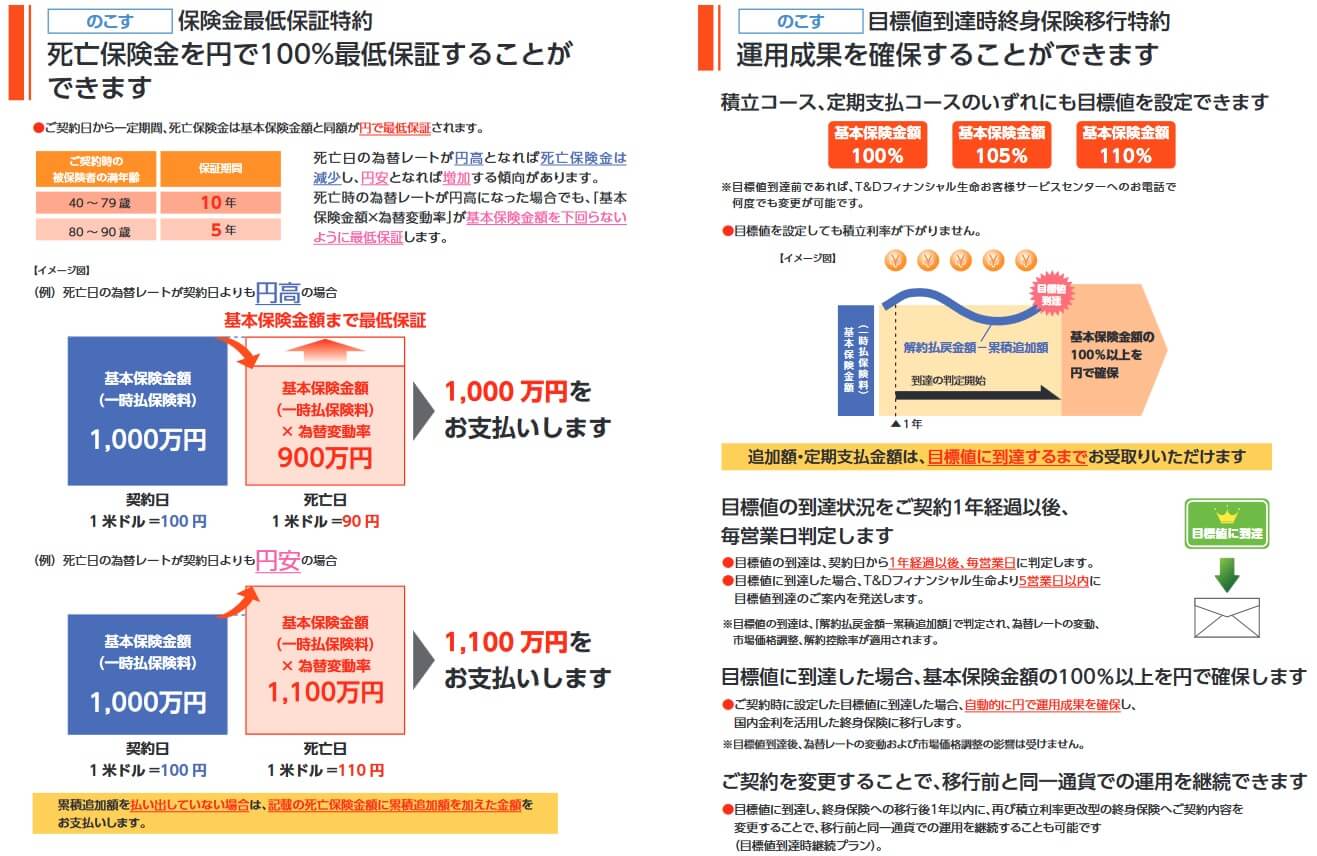

その一方で死亡すると死亡保険金が受け取れ、一時払保険料と外貨換算で同額となります。為替レートにより為替差益か為替差損が発生しますが、この保険には最低保証特約があります。契約時から79歳以下は10年間、80歳以上は5年間は円換算で一時払保険料と同額の死亡保険金が保証されます。解約すると解約返戻金が受け取れますが、こちらは最低保証はありません。

定期支払コースは死亡保険金(最低保証期間含む)・解約返戻金は同じ仕組みですが、運用による増加分の取り扱いが異なります。積み立てて累積追加額にするのはではなく、定期支払金として毎年受け取る形になります。定期支払金は死亡するか解約するまで受け取れます。

また、どちらのコースも介護認知症年金支払移行特約が付けられます。この特約を付けると要支援1に認定されるか認知症と診断されると、解約返戻金を介護認知症年金として受け取れます。介護認知症年金の受け取り中に死亡した場合には、残額を死亡一時金として遺族が受け取れます。

積立利率の推移・他社との比較

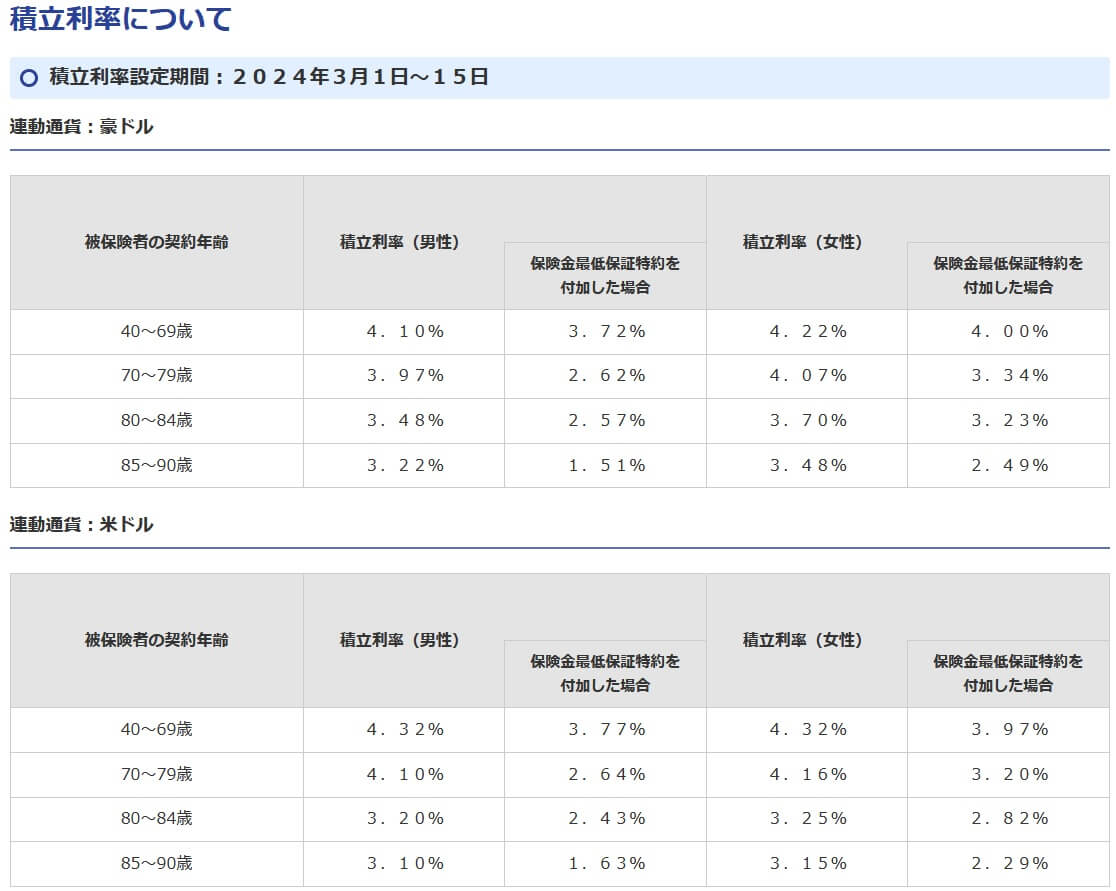

この保険の積立利率は年齢・通貨に加えて、保険金最低保証特約の有無によって異なります。69歳以下・米ドル・最低保証なしだと2024年現在は4.00%で、年齢が上昇したり最低保証ありにすると積立利率は低下します。85歳以上・米ドル最低保証ありだと積立利率は1.45%まで低下します。

過去を振り返ると、米ドルは6年前の2018年は2%中盤、10年前の2014年は2%前後だったため推移としては上昇しています。ただし、アメリカの金利動向で変動するため今後も上昇する保証はありません。現在の4%から再び2%台に戻る可能性も十二分にあります。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して僅かに高めで、米ドルで平均の3.9%を上回る数字です。とはいえ平均より僅かに高いだけで、トップの4%台後半とは結構な差があります。豪ドルも平均は上回りますが、やはりトップとは差があります。

メリット

この保険のメリットは、まずは累積追加額・定期支払金の存在が挙げられます。累積追加額は数年分のまとまった金額となるため、子供・孫の進学費(進学祝い)に利用したり、海外旅行でも世界一周・クルージングに使うことができるでしょう。80~90代になり旅行が体力的に厳しくなったら、介護施設への入居一時金に充てても良いかもしれません。定期支払金は性質上、年金の補完・生活費に充てる使い方が無難でしょう。

死亡保険金は為替動向で金額が変動しますが、目標値到達時終身保険移行特約が用意されています。この特約をつけて目標値(100~110%)を設定すると、設定値に到達した時点で死亡保険金が円建ての終身保険に移行して為替リスクが消滅します。円建てに移行すると累積追加額・定期支払金は終了しますが、移行後1年以内なら再び外貨へ戻して運用を継続することが可能です。

死亡保険金は保険金最低保証特約があるのもメリットです。この特約を付加すれば5年間ないしは10年間は契約から円建ての死亡保険金が確保されます。高齢になってから契約すると10年後に死亡する可能性もありますが、この特約があれば円高で死亡保険金が目減りしていても、一時払い保険料と日本円で同額の保険金が受け取れます。もちろん円安で為替差益が出ていれば、円安によるプラス分が加算された保険金が受け取れます。

介護認知症年金支払移行特約があるのもメリットです。この特約を付けると要支援1以上の介護状態になるか認知症と診断されると、解約返戻金を原資にして介護年金が受け取れます。要支援1以上のため他社の要介護1~2よりも条件は緩めです。さらに終身年金のため介護状態になってから死亡するまで介護年金が受け取れます。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。最低保証期間を過ぎると、死亡保険金は為替レートの影響を受けます。仮に累積積立額・定期支払金を含めて10年後に返戻率が140%(積立利率4%×10年)だっとします。その場合でも1ドル=150円から1ドル=100円になれば損失が出ます。

死亡保険金に付けられる保険金最低保証特約・目標値到達時終身保険移行特約もメリットばかりではありません。保険金最低保証特約は既述の通り積立利率を著しく下げます。69歳以下なら利率が0.6%程度下がるだけですが、80代前半だと下げ幅は0.8%、80代後半だと下げ幅は1.5%まで広がります。

累積追加額についても契約時から円高で死亡保険金が少なくなると、結局は引き出せない可能性もあります。定期支払金についても、保険ではなく貯金を計画的に切り崩した方が良かったという可能性もあります。累積追加額は一時所得となり所得税・住民税の対象となり、定期支払金は雑所得で所得税・住民税の対象となる点にも注意が必要です。

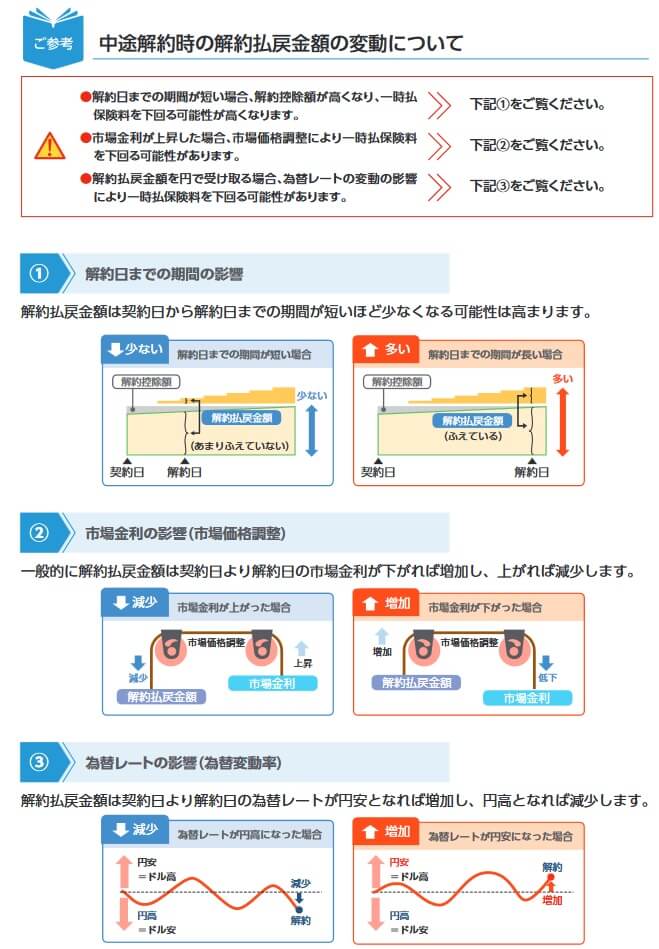

契約後に円高で上手くいかなかったが、数年後に為替差損ゼロの状態に戻ったとします。そうすると解約が視野に入ってきますが、解約すれば市場価格調整・解約控除があります。市場価格調整により解約時に金利高(債券価格は下落)していると解約返戻金が減ります。解約控除により契約から10年内に解約すると最大6%が差し引かれます。

介護認知症年金支払移行特約もメリットだけではありません。要支援1という条件こそ緩いものの、あくまで原資となるのは解約返戻金です。為替リスクはもちろん、市場価格調整・解約控除も同様にあります。

評判・苦情

T&Dフィナンシャル生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は11.1万件で前年度の7万件から57%増でした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も増加しており契約数からすると評判は悪くありません。

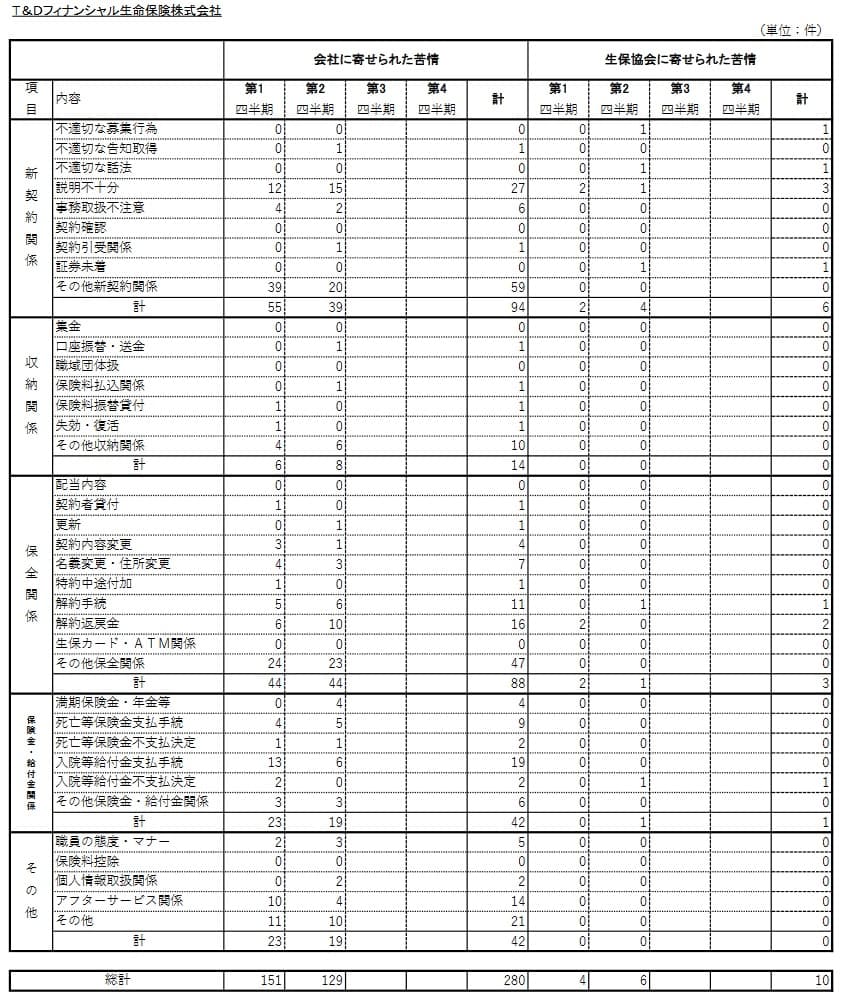

また、生命保険協会の苦情数のデータでは、T&Dフィナンシャル生命全体に寄せられた苦情数は280件(2023年度上半期実績)でした。総顧客数の43万人で割った苦情率は0.06%で、1000人のうち0.6人が苦情を出した計算です。他社は0.1%はあるため苦情率で考えても評判は悪くありません。苦情の内訳では説明不十分に関する苦情が多めでしたが、絶対数が少ないため心配は不要でしょう。

その一方で「オリコン顧客満足度 生命保険ランキング2024」では、T&Dフィナンシャル生命は29社中でランキング外でした。調査対象でありながらランキング外のため、サンプル数が少なく除外された可能性はあります。ただ、相応の歴史があり顧客数も少なくない保険会社のためサンプル数が少ないとも考えにくいです。もしも著しく低評価の結果としてランキング外なのだとすれば評判は悪いことになります。

以上のデータから考えると、T&Dフィナンシャル生命の評判は悪くなさそうです。ただ、この保険は金融機関が販売しているため、自分が利用している(利用しようとしている)金融機関についての評判も確認した方が良いかもしれません。生涯プレミアムワールド自体の評判は契約数からの推測でしかなく、他の保険が牽引した数字である可能性もあり参考に留めておくのが良いかもしれません。

総合評価・おすすめか?

結論としては、生涯プレミアムワールドは微妙な保険です。メリットもありますが、それと同等か上回るデメリットもあります。何かしらの目的で累積追加額か定期支払金を求めるのでしょうが、この保険で良いのか、そもそも保険で実現すべきなのか考えた方が良いかもしれません。

この保険以外では、積立利率を重視するならメットライフ・ニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。