ドリームクルーズワイドを比較・評価

- オススメ度:

- 保険会社:

- 大樹生命

- 名称:

- ドリームクルーズワイド

- 加入年齢:

- 0~70歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 月払い

ドリームクルーズワイドは大樹生命(旧 三井生命)の外貨建て終身保険です。リニューアル前のドリームクルーズが販売開始されてから10年以上が経過し、ロングセラーともいえる保険となっています。その一方で、生存給付金が付いたドリームクルーズプラスは新規募集を停止しています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

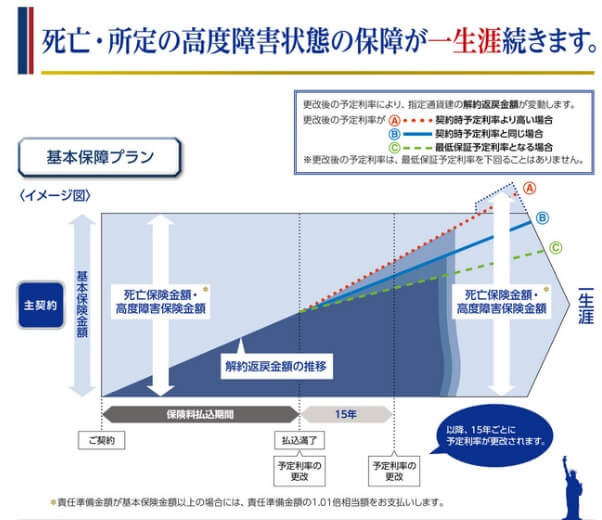

保障内容

この保険には「基本保障プラン」と「総合リスク保障プラン」があります。基本保障プランは毎月支払った保険料が米ドルか豪ドルで運用され、その最中に死亡すると死亡保険金が受け取れます。保険料の払い込みが完了しても、解約しなければ死亡時に死亡保険金が受け取れます。

解約すると受け取れる解約返戻金は解約時期によって損失が出ます。保険料の払込完了前に解約すると、それまでに支払った保険料の総額を下回る額となります。払込完了後なら同額以上となりますが、あくまで外貨換算で同額以上のため為替レート次第では損失が出ます。ただ、解約返戻金は予定利率に応じて増加するため、年数を経れば外貨建てでも利益が出る可能性が高まります。

また、低解約返戻金特則を付けると解約返戻金は一段と増加します。その代わりに保険料の払い込み中は一段と解約返戻金の額が減ります。通常なら支払った保険料総額の70~80%程度になる時期でも、この特約を付けると50~60%程度になります。

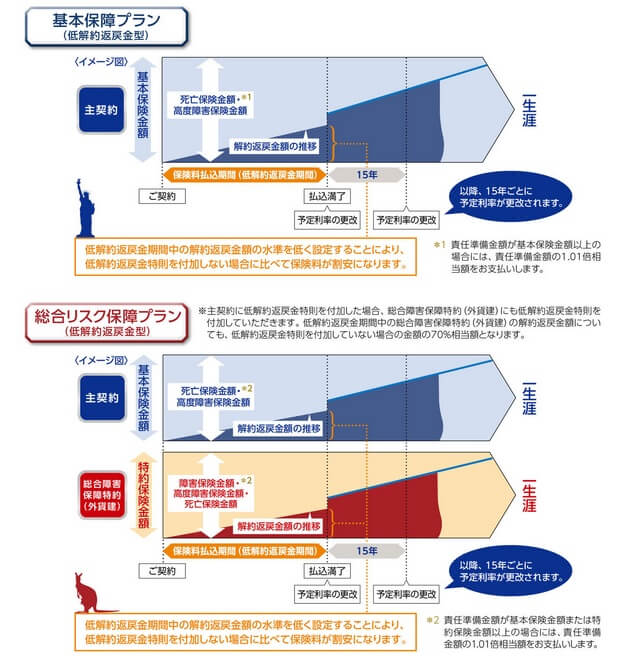

総合リスク保障プランは基本保障プランを主契約として、総合障害保障特約が付きます。こちらも基本的な仕組みは基本保障プランと同様ですが、死亡以外の理由でも保険金が受け取れます。具体的には三大疾病(がん・心筋梗塞・脳卒中)になり手術を受けた、要介護2以上に認定された、1~3級の身体障害者手帳が交付された等です。

主契約と総合障害保障特約は独立しているため、死亡・高度障害時以外では保険金を2回受け取れます。例えば、がんになり特約分の保険金を受け取ると特約は消滅します。しかし、主契約は残るためがんから回復した後に死亡すれば、主契約分の死亡保険金が受け取れます。

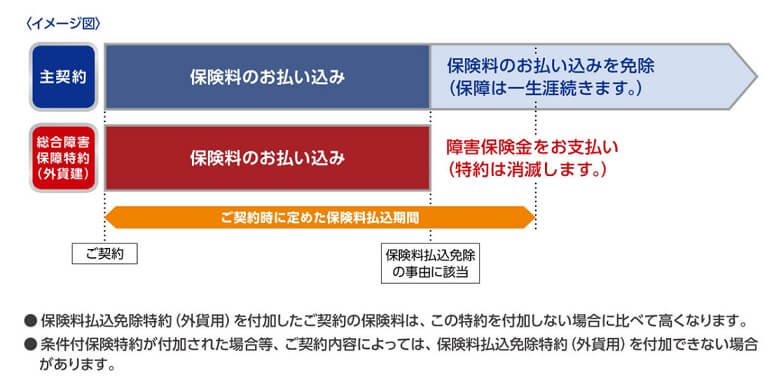

また、両プランには保険料払込免除特約も付加できます。この特約を付けると三大疾病・要介護2・身体障害状態になると、それ以後の保険料の払い込みが免除されます。保険料の払い込み中に既述の状態となると、最終的な返戻率は一段と上昇します。

積立利率の推移・他社との比較

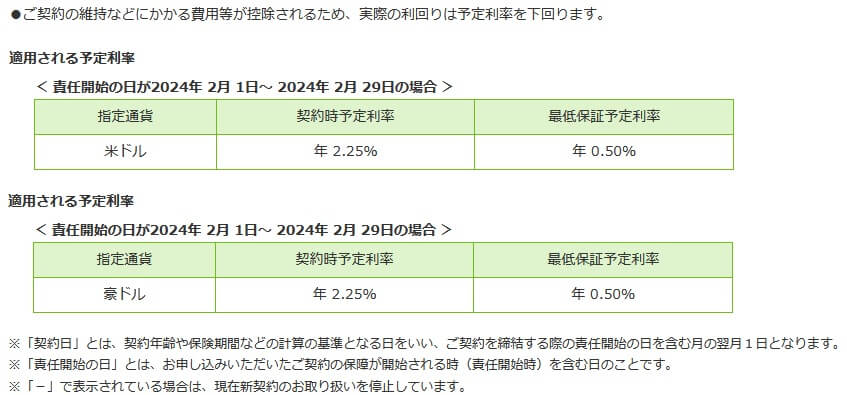

この保険の予定利率は米ドルでも豪ドルでも2024年現在は2.25%でとなっています。最低保証予定利率も0.5%と同じのため、どの通貨を選ぶかで有利・不利はありません。もちろん将来的には米ドルと豪ドルで為替レートの動きに違いはあります。

過去を振り返ると、米ドルは6年前の2018年は2.55%、10年前の2014年は2.5%(豪ドルは3.6%)でした。ここ10年の推移で見るとほぼ横ばいです。他社の多くの保険の利率が上昇している中で、この保険だけは上昇していません。そう考えると今後も横ばいか、米国債の動向次第では下落する可能性も考慮する必要がありそうです。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して低く、米ドルで平均の3.8%を大きく下回っています。豪ドルでも平均の3.7%を大きく下回っており利率には優位性がありません。今現在の高い金利を享受するなら、他社の保険の方を選んだ方が賢明といえます。

メリット

この保険のメリットは、まずは契約してから即座に一定額の死亡保険金が確保される点が挙げられます。他社の多くの保険は積立利率に応じて徐々に死亡保険金が増加しますが、この保険は保険料を支払い始めて間もなく死亡すると軽く200~300%を超える返戻率になります。

解約返戻金も低解約返戻金特則を付ければ、解約返戻金で利益が出ることもあります。保険料が払込完了時に返戻率が100%で、その後は積立利率に応じて増加していきます。既述の通り10年前も利率は2%台だったため、契約時の想像通りに事が進む可能性があります。

とはいえ、死亡保険金も解約返戻金も円高時には損失がでる可能性があります。しかし、この保険は保険料が一時払いではなく月払いのため、為替レートが平均化されるドルコスト平均法が利用できるのもメリットです。円高時にも円安時も保険料を支払うため為替リスクを低減できます。保険料を一時払いすると契約時の為替レートより解約時は円安か円高かが問題となりますが、ドルコスト平均法で平準化すれば為替リスクを低減できます。

また、この保険以外に他社には類似の保険もありますが、この保険のように三大疾病をカバーできるのは稀です。それも三大疾病になっても主契約の死亡保障が残ります。主契約部分の解約返戻金は生存する限り積立利率に応じて増加するため、三大疾病になっても長生きすれば解約返戻金で利益が出る可能性あります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。仮に10年で10万ドルを支払って、15万ドルの死亡保険金を確保できても円高が進行していれば損失になる可能性があります。なぜなら15万ドルは1ドル=150円の時に2250万円の価値ですが、1ドル=90円の時には1350万円の価値だからです。保険料を支払った10年の平均レートが135円なら、1350万円を支払って死亡時に1350万円を受け取る計算です。

この保険で利用できるドルコスト平均法は万能な方法ではなく、あくまで平準化した為替レートにできるというだけです。保険料払込期間中は円高円安が行き来する状態だったのが、死亡時・三大疾病時になる前の数ヶ月で急激な円高になる可能性もあります。

解約返戻金は積立利率に応じて増加しますが、その利率が他社よりも低いのもデメリットでしょう。既述の利率の比較でも示したように、現在のところ他社には米ドルで利率が4%を超える保険が複数あります。同じ保険料を月払いするメットライフのドルアドバンスはの利率は4.5%です。この高い利率を享受できないのは痛いです。

また、特約でも低解約返戻金特則は早期解約による損失が一層拡大する(下手すると解約返戻金は30~40%になる)という落とし穴があります。保険料払込免除特約は特約を付加した分だけ、間違いなく最終的な返戻率は特約無しの通常よりは低くなります。

評判・苦情

大樹生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は14.2万件で前年度の22.3万件から37%ほど減少しました。その中で外貨建て終身保険の新契約件数は2089件で、前年度の1800件から微増でした。これらの数字が増加している会社もあるため、契約数等からすると評判は微妙か少し悪いです。

また、生命保険協会の苦情数のデータでは、大樹生命全体に寄せられた苦情数は4839件(2023年度上半期実績)でした。総顧客数の173万人で割った苦情率は0.27%で、1000人のうち2.7人が苦情を出した計算です。他社では0.1%台が多いため苦情率で考えても評判は良くありません。苦情の内訳ではアフターサービスに関する苦情が多めで、入院給付金等手続きや解約手続きへの苦情も次いで多いです。

さらに調査会社のJ.D.パワーが実施した調査で、保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中19位と下位にあります。平均値も下回り苦情数が示すように保険金の手続きには不安がありそうです。この調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

「オリコン顧客満足度 生命保険ランキング2024」でも、大樹生命は29社中27位と最下位近くに沈んでいます。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも10位以下の評価です。各項目での平均値も下回っています。

個別の口コミではポジティブな意見がある一方で、「保険料が高い」「為替レートを勘案した解約返戻金が分かりにくい」「土日に対応してくれない」「申込期限の直前に営業をかけてくる」等の意見がありました。

オリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2021」でも、エブリバディプラスは12の保険の中で10位と下位でした。2022年以降はランキング外となっており、専門家からの評価は低いです。

以上のデータから考えると、大樹生命・ドリームクルーズワイドの評判は少し悪そうです。どの数字を見ても良いところを見つける方が難しいです。その中でも手続き面では営業担当者なのか窓口なのか分かりませんが、手続きが煩雑だったりミスがあったりする可能性がありそうです。

総合評価・おすすめか?

結論としては、ドリームクルーズワイドはイマイチな保険です。検討するとしたら総合リスク保障プランかもしれませんが、その部分が気になるなら外貨建てではなく円建ての医療保険にでも加入した方が良いでしょう。主契約部分も他社の利率が高い保険を検討した方が良いでしょう。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。