えらべる外貨建一時払終身を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- えらべる外貨建一時払終身

- 加入年齢:

- 18~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

えらべる外貨建一時払終身は明治安田生命の外貨建て終身保険です。金融機関の窓口で契約でき、三菱UFJ銀行・みずほ信託銀行の他、千葉銀行・仙台銀行等の各県の地方銀行、福岡信用金庫・但馬信用金庫等の信用金庫でも契約できます。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

この保険には「増やすタイプ」と「受け取るタイプ」「贈るタイプ」の3つがあります。どのプランも一括で支払った保険料が米ドルか豪ドルで運用され、死亡すると死亡保険金が受け取れるのは同じです。異なるのは死亡保険金の増減、定期支払金・生存給付金の有無です。

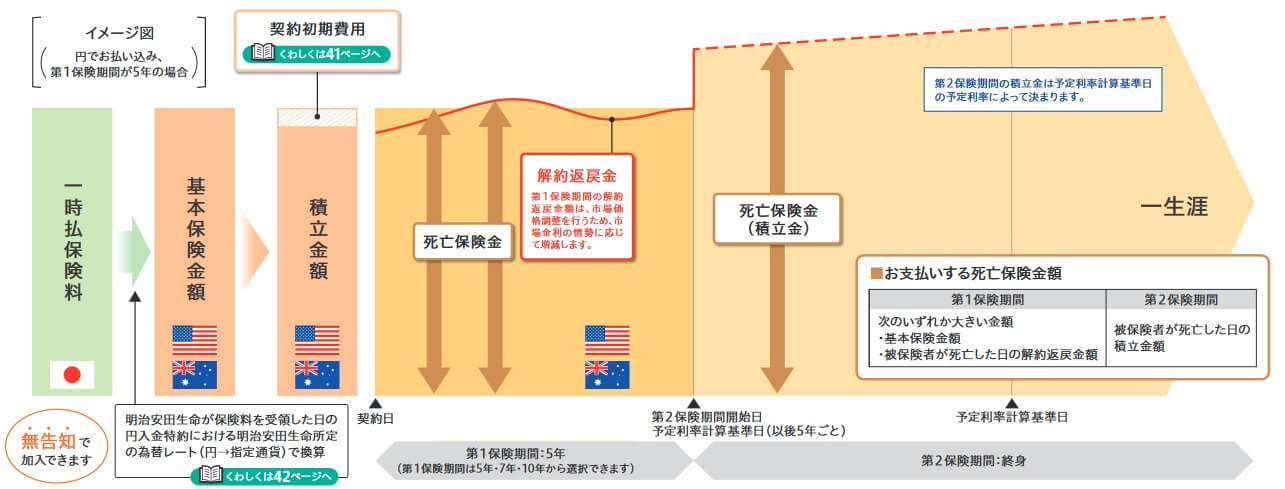

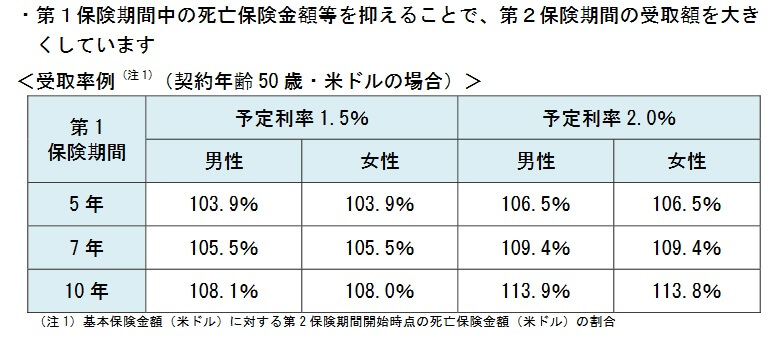

増やすタイプは最もシンプルで、第1保険期間は一時払保険料と同額の死亡保険金となり、第2保険期間が開始すると死亡保険金が増加する仕組みになっています。第1保険期間は5・7・10年から選択でき、第2保険期間は死亡するか解約するまで続きます。死亡保険金の額(詳細は後述)は契約時の予定利率によって異なります。

解約返戻金は一時払保険料から契約初期費用を差し引いた積立金の額からスタートします。この時点では予定利率による増加はなく、為替レートが円高なら減額し円安なら増額します。さらに契約時よりも予定利率(≒米国金利)が高い時期なら市場価格調整により減額します。

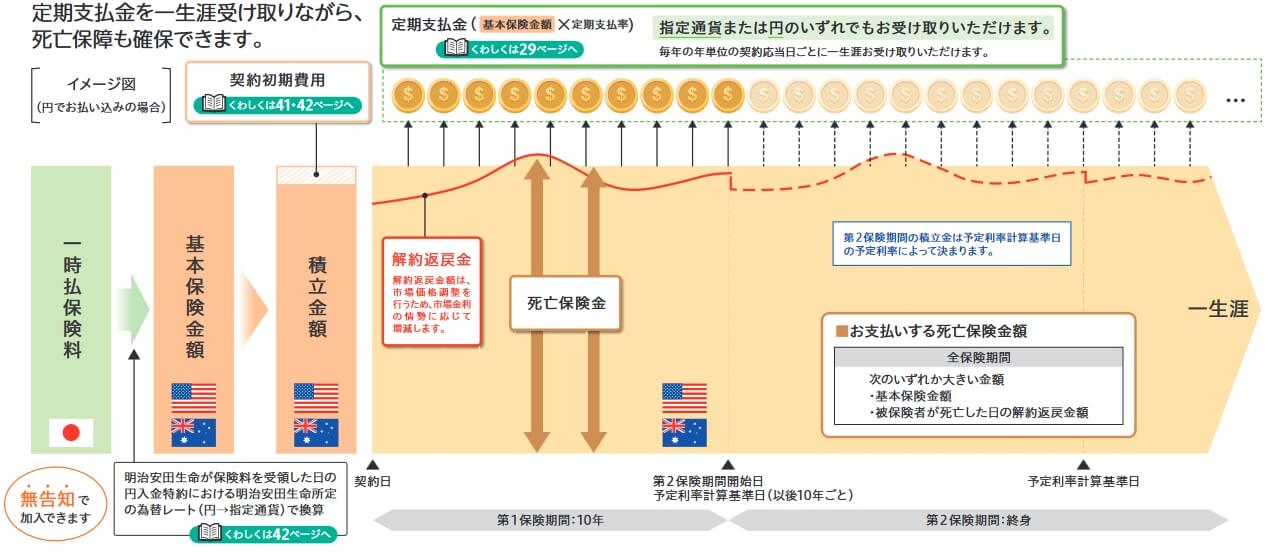

受け取るタイプは第1保険期間と第2保険期間を通じて、死亡保険金の額は外貨換算の一時払保険料と同額です。解約返戻金も増やすタイプと同様で、一時払保険料から契約初期費用を差し引いた積立金の額からスタートします。予定利率による増加はなく、為替レートと金利動向でのみ変動します。

死亡保険金が増加しない代わりに、定期支払金が毎年受け取れます。定期支払金の額は予定利率が保証される契約から10年間は一定額になります。その後は10年毎の予定利率計算基準日の予定利率に応じて定期支払金の金額は変動します。10年毎に毎年の定期支払金の10倍の額が受け取れる「10年ごと充実プラン」もあります。このプランでも結局は受け取れる金額の合計額は同じです。

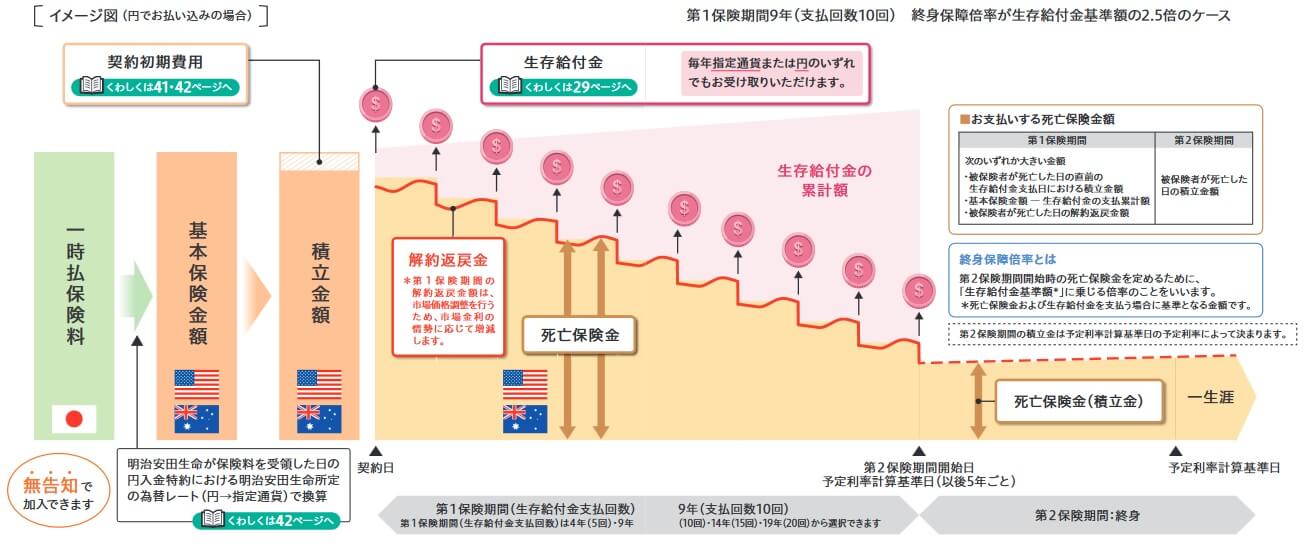

贈るタイプは前の2つのプランと異なり死亡保険金が年々減少していき、最終的には0円にもできます。解約すると受け取れる解約返戻金も年々減少していき、最終的には0円にもできます。その代わりに生存給付金が5~20回に分けて支払われます。この生存給付金の受取人を親族にすることで計画的に生前贈与ができます。

この生存給付金は名称の通り生存していると受け取れる給付金のため、途中で死亡すると残額は死亡保険金として受取人に支払われます。また、死亡保険金を残した場合は、生存給付金が支払われた後も死亡保険金は予定利率に応じて増加します。

積立利率の推移・他社との比較

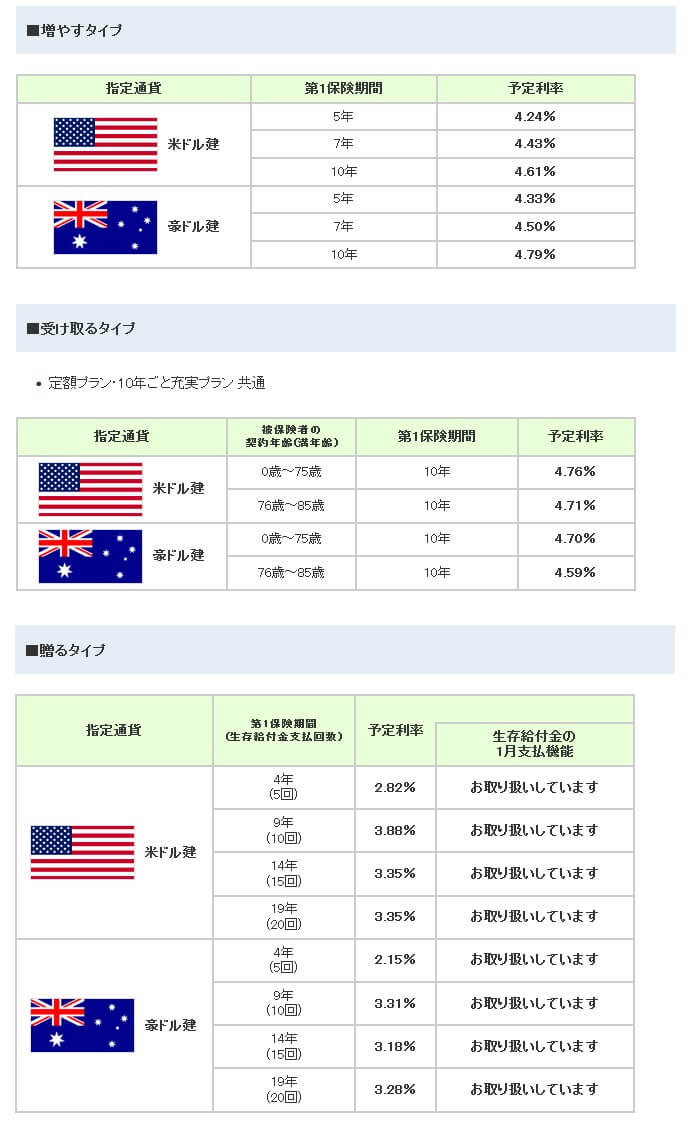

この保険の予定利率は通貨・タイプ・第1保険期間の年数・年齢によって異なります。2024年現在、増やすタイプだと米ドルで第1保険期間が10年で4.61%、豪ドルだと僅かに上の4.79%になっています。受け取るタイプだと75歳以下だと4.76%ですが、76歳以上だと4.71%と高齢になると利率が下がります。贈るタイプだと一段階下がり生存給付金の受取回数によって2.82~3.35%になり、他の2タイプより低い利率になります。

過去を振り返りたいところですが、この保険が発売されたのは2019年12月のため数年しか経過していません。その数年の中では概ね2~3%台を行き来する推移でした。ここ数年の推移としては上昇していますが、米国の金利動向に左右されるため今後も上昇するかは分かりません。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険(増やすタイプ)の利率は他社と比較して高くトップです。米ドルでも豪ドルも平均の3.7~3.8%を大きく上回っています。明治安田に次ぐのはメットライフ・ニッセイウェルスで、その差はコンマ数%です。トップとはいえ圧倒的なトップではありません。

メリット

この保険のメリットは、増やすタイプだと5~10年後に一時払保険料以上の額の死亡保険金になる点が挙げられます。他社には徐々に死亡保険金が増加する保険もありますが、この保険は第一保険期間が経過すれば20~30%以上は増加します。予定利率が2%時で第一保険期間10年なら、外貨換算で返戻率は113%になります。現在の予定利率は4%超のため返戻率は130%以上になり、円安なら為替差益も加わります。

解約返戻金も第2保険期間には死亡保険金と同額となるのも見逃せません。確実に増加している上に死亡・解約するまで予定利率に応じて増加を続けます。仮に第2保険期間に入った時に円高だとしても、解約返戻金が目的なら円安まで待つことも可能です。

受け取るタイプは定期支払金を年金の補完に使えるメリットもさることながら、現在は積立利率が高いのもポイントです。一時払い保険料で10万ドルを支払えば4000ドル近く(1ドル=100円なら40万円、1ドル=150円なら60万円)が毎年受け取れます。1ドル=100円で毎年40万円を受け取るとすると、10年ごとプランなら毎年の受取額は21万円に減ります。しかし、10年目には210万円が受け取れ、子供・孫の学費にできます。

贈るタイプのメリットとしては、定期贈与には該当せず贈与契約書の作成も不要という点が挙げられます。振込は保険会社が行うため、生存給付金の受取人が複数でも手間がかかりません。贈与税の基礎控除110万円を綺麗に使い切るために、110万円を超える分は翌年以降に繰り越される仕組みもあります。生存給付金は円換算で110万円を超える年は、円換算で110万円となるよう調整してくれます。

デメリット・注意点

この保険のデメリットは、どのタイプも死亡保険金が一時払保険料を下回る可能性が挙げられます。増やすタイプで外貨建てで返戻率が130%だとしても、ドル円が1ドル=150円から110円まで円高が進行すれば損失が出ます。受け取るタイプの死亡保険金は定期支払金を加味しても円高の程度によりトータルで損失が出る可能性があります。

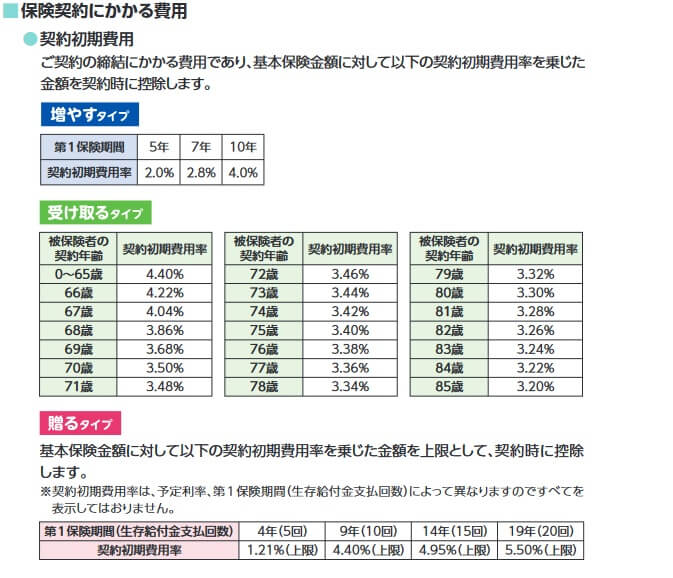

解約返戻金も早期解約は契約初期費用がある分だけ厳しくなります。契約初期費用は契約に際して保険会社の諸経費や代理店の利益になる部分で、増やすタイプで最高4%も一時払保険料から差し引かれます。他タイプでも受け取るタイプで最高4.4%、贈るタイプで最高5.5%が引かれます。

解約返戻金には市場価格調整による減額もあります。この保険は主にアメリカ国債で運用されるため、金利高による債券価格の下落の影響を受けます。つまり解約日の利率が契約時の予定利率よりも高くなっている場合には、その分だけ債券価格が下落するため返戻率が下落します。

受け取るタイプは定期支払金の額が確約されるのが10年間というデメリットもあります。10年後の予定利率次第では高齢になってから年金生活の予定が狂う可能性があります。その場合には解約するにしても、利率が下がる(米国金利が低下している)なら日米金利差で円高になっている可能性が高いです。

また、贈るタイプの生存給付金には将来的には法改正で定期贈与に該当する懸念があります。現在の法律では定期贈与に該当せず、法改正の前に生存給付金が終了すれば問題はありません。しかし、生存給付金が残った状態で法改正されると税法が変更され定期贈与とみなされる可能性を否定できません。

評判・苦情

明治安田生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は124万件で前年度の105万件から17%ほど増加しました。この保険を含む死亡保険の新契約件数は91.8万件で、前年度の78.7万件から20%程度の増加でした。契約数等からすると評判は悪くなさそうです。

その一方で生命保険協会の苦情数のデータでは、明治安田命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の721万人で割った苦情率は0.22%で、1000人のうち2.2人が苦情を出した計算です。他社では1%が多いため苦情率で考えると評判に不安があります。苦情の内訳では、解約手続き・給付金支払手続き・アフターサービス・職員の態度とマナーに関する苦情が多いです。

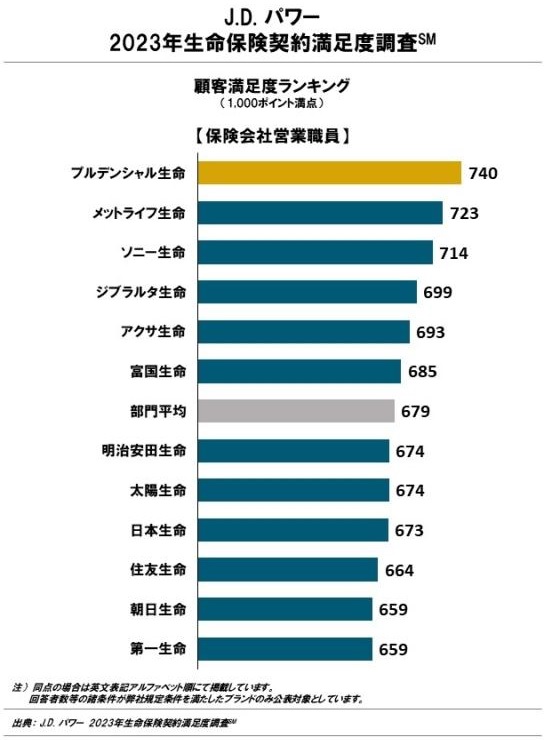

今のところ良し悪しがある結果ですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、明治安田生命は12社中7位と中間の順位です。手続き・顧客対応・商品提供・保険料の項目で平均的な評価だったと考えられます。その一方で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中2位と上位です。保険の最終目的である保険金の支払には特段の問題はないようです。

「オリコン顧客満足度 生命保険ランキング2024」でも、明治安田生命は29社中17位と中間に近い順位にあります。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、アフターフォローだけ9位とトップ10に入る評価を得ています。苦情と反する結果のため、営業担当者によって相当な差があるのかもしれません。

個別の口コミではポジティブな意見がある一方で、「ネットが使いにくい」「解約するのに手間がかかる」「保険料をネットで支払えない」「担当者が知識不足」等の意見がありました。やはり解約等の各種手続きについては煩雑さがありそうです。

以上のデータから考えると、えらべる外貨建終身の評判は未知数な面がありますが、明治安田生命の評判は普通といえそうです。苦情の多さが気がかりですが、この保険は銀行等の金融機関が窓口となるため大きな問題にはならないでしょう。それよりは解約手続き等の各種手続きやネットの使い勝手の悪さの方を注意すべきかもしれません。

総合評価・おすすめか?

結論としては、えらべる外貨建終身は悪くない保険です。特に増やすタイプは利率が高いため検討する余地は十分にありそうです。ただし、既述したようにデメリットはあり、確実に増加する保証もありません。受け取るタイプ・贈るタイプにも保障の特性上、デメリットがある点も頭の片隅に置いておいた方が賢明です。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。