ドルスマートSを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ドルスマートS

- 加入年齢:

- 6~75歳

- 保障内容:

- 死亡・三大疾病・介護

- 通貨:

- 米ドル

- 保険料:

- 月払い・年払い

ドルスマートSはメットライフ生命の外貨建て終身保険で、同社の窓口か金融機関の窓口で契約できます。メガバンク三行の他に、横浜銀行・北洋銀行などの各県の地銀・信金でも契約ができます。他社の多くの外貨建て終身保険は保険料を一括で支払う(一時払い)ですが、この保険は保険料を毎月支払うタイプの保険です。

メットライフには同じ月払いの保険でドルアドバンスがあるため、そちらと混同しないようにして下さい。それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

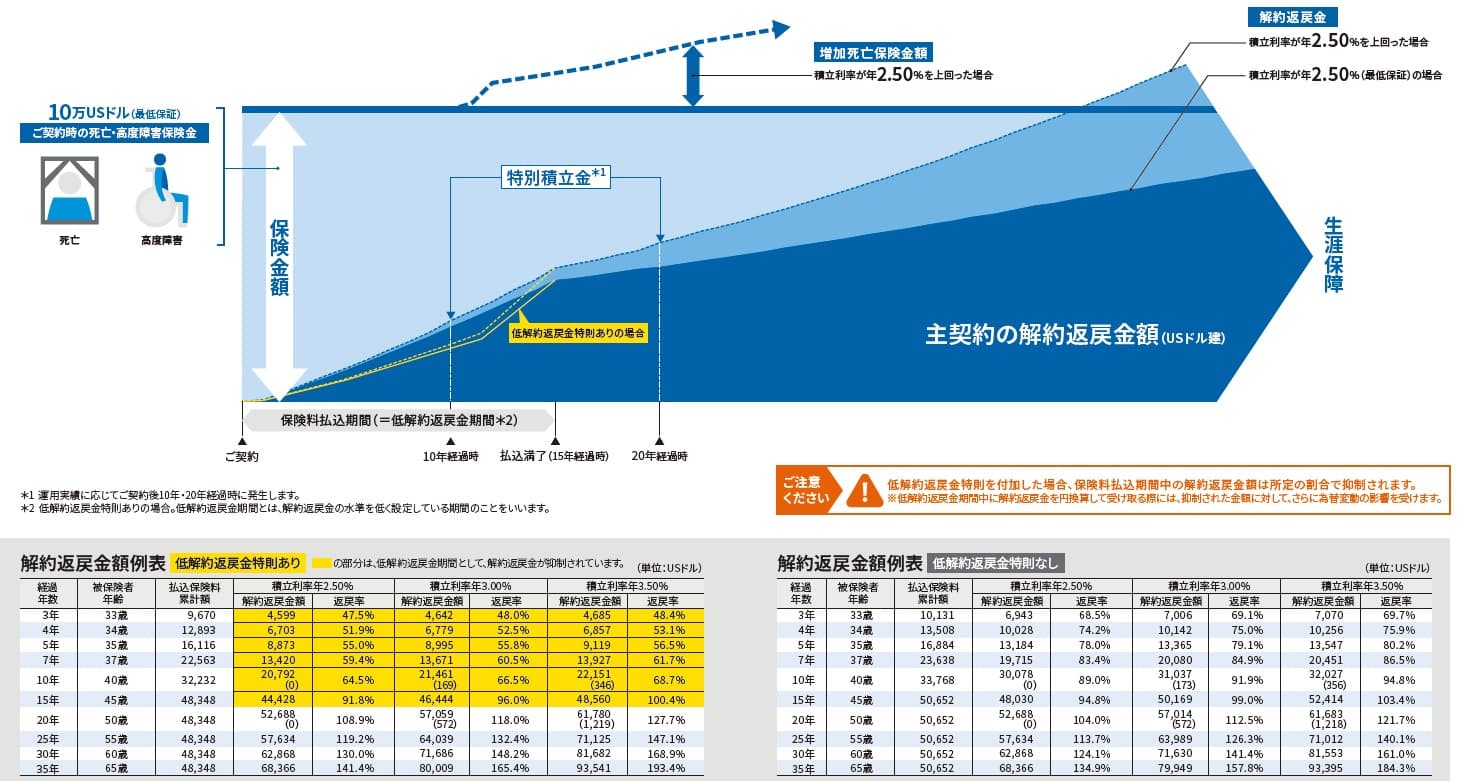

この保険には「基本プラン」と「三大疾病・介護保険料払込免除プラン」「三大疾病・介護保障プラン」の3つのプランがあります。基本プランだと毎月支払った保険料が外貨で運用され、保険料を支払っている最中に死亡すると死亡保険金が受け取れます。保険料を支払い終えた後も解約しなければ死亡時に死亡保険金が受け取れます。

死亡する前に解約する場合、低解約返戻金特則を付けるか否かで解約返戻金の金額が変わります。低解約返戻金特則を付けないと保険料を支払い始めてから20年で、返戻率は104%(積立利率2.5%の場合)になります。低解約返戻金特則を付けると15年目までは解約返戻金が通常より20%ほど下がりますが、20年目の返戻率が109%(積立利率2.5%の場合)まで上昇します。

さらに解約せずに置いておくと、35年目には返戻率は141.4%まで上昇します。あくまで返戻率は外貨建ての数字のため、円に換算すると円高時には100%を上回らない可能性があります。とはいえ20年目ではなく35年目であれば、保険料を支払っていた期間のドル円の平均レートよりも40%ほど円高でないと損失は出ない計算です。

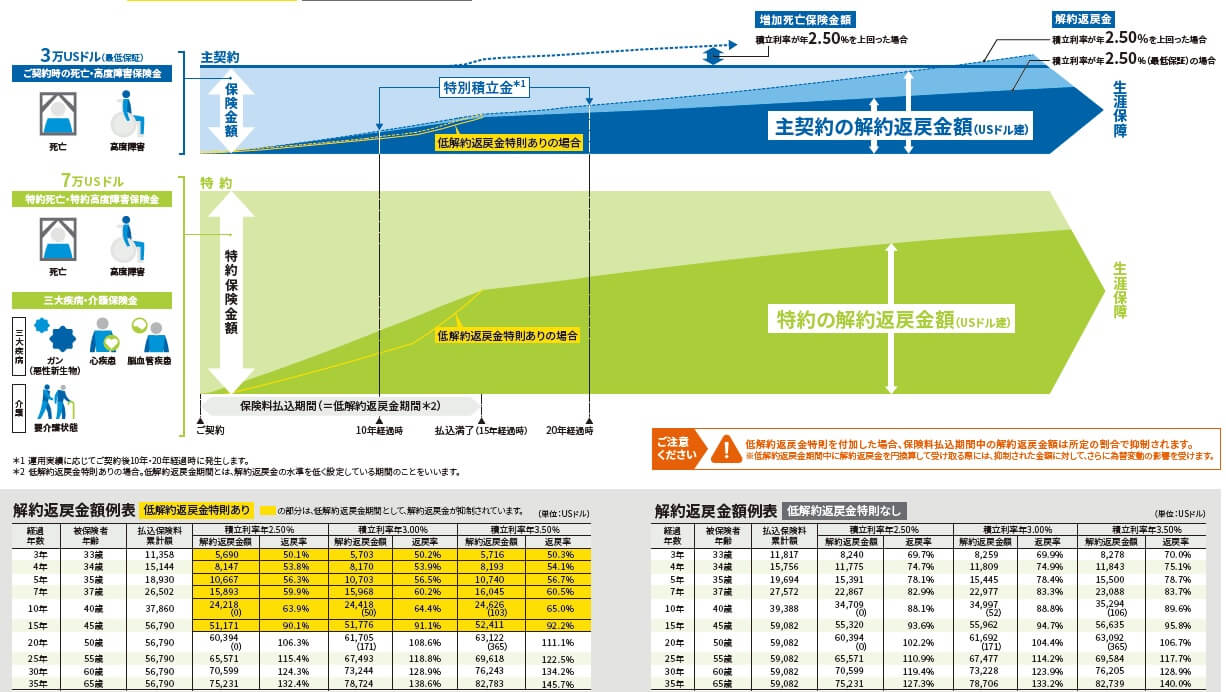

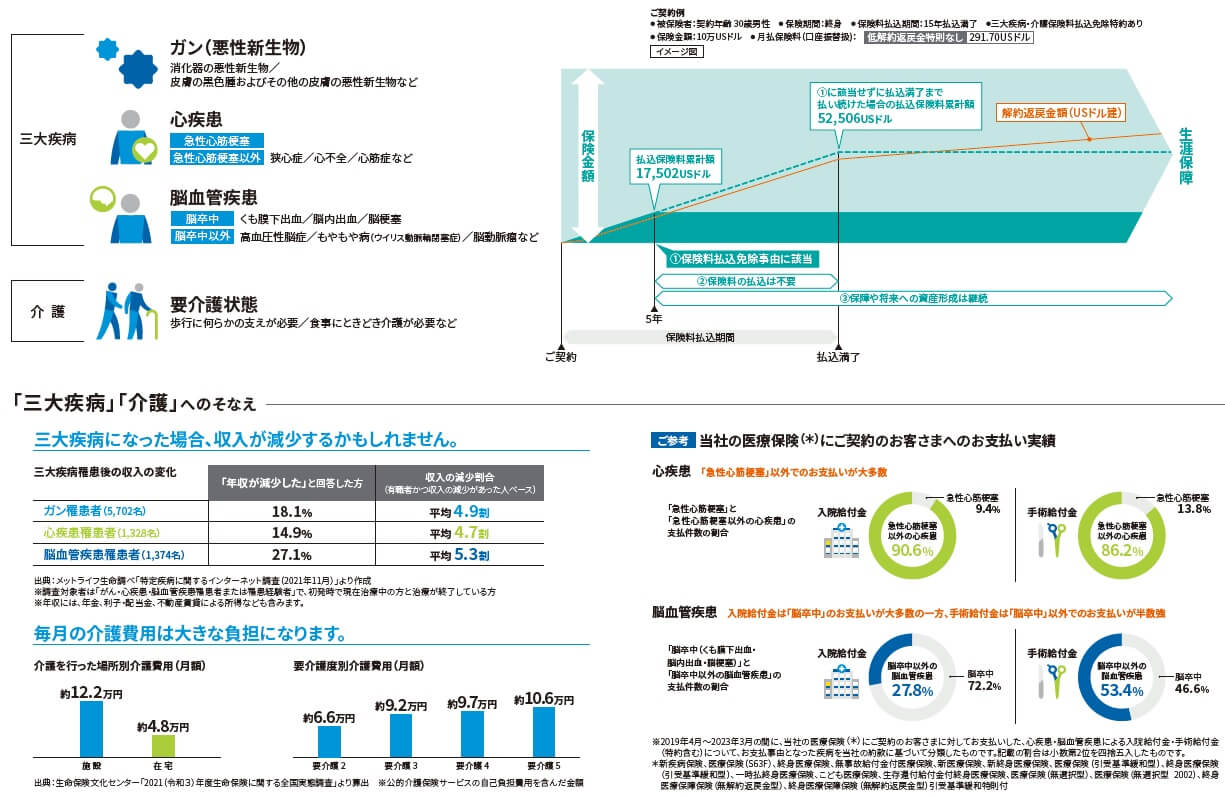

「三大疾病・介護保険料払込免除プラン」は基本プランに三大疾病・介護保険料払込免除は付いています。この特約により保険料を支払っている最中に三大疾病(がん・心疾患・脳血管疾患)か要介護状態になると、それ以後の保険料の支払いが免除されます。保険料を支払い終えた後に三大疾病等になると意味はありません。

「三大疾病・介護保障プラン」にすると、死亡時に加えて三大疾病か要介護状態になった時に三大疾病・介護保険金が受け取れます。三大疾病等になった後に死亡しても死亡保険金が受け取れます。その逆に三大疾病・要介護状態にならずに死亡した場合は、三大疾病・介護保険金の額を含めた死亡保険金が受け取れます。

このプランにも低解約返戻金特則が付けられます。積立利率2.5%で特則なしだと20年目の返戻率は102.2%ですが、特則ありだと返戻率は106.3%に上がります。その代わり基本プランと同様に保険料を支払い終えるまでの返戻率は20%ほど下がります。

積立利率の推移・他社との比較

この保険の積立利率は毎月1日に設定され、2024年現在は2.81%となっています。2020年8月以前に契約した人は3.06%と少し高い利率が適用されています。また、現在は2.5%の最低保証があるため、将来的に2.81%の積立利率が低下しても2.5%以下にはなりません。

過去を振り返ると、5年前の2019年は3.2%、10年前の2014年は3.6%、15年前の2009年は4.2%でした。推移としては年々低下しており、将来的には継続して低下する可能性があります。最低保証の積立利率も数年前までは3%でしたが、今から契約すると2.5%のため低下傾向にあるといえます。とはいえ基本的にはアメリカ国債の影響を受けるため、上昇に転じる可能性も否定はできません。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して低く、平均の3.87%を大きく下回っています。他社の月払いの保険でも2%台の積立利率は散見されるため、一時払いではなく月払いだからという言い訳はできます。しかし、月払いでも同じメットライフのドルアドバンスが4%台、他社でもマニュライフも4%です。やはり積立利率が低いのは間違いありません。

メリット

この保険のメリットは、まずは積立利率によって支払った保険料が増加する点が挙げられます。日本の定期預金等よりも高い利率で増加し、円安になれば為替差益分でも増加します。低解約返戻金特則を付ければ一段と高い返戻率になるため、30代・40代で保険料払込期間が15年程度なら積極的に付けたいところです。

保険料が一時払いではなく月払いのため、数百万円の保険料を一括で支払えない人でも加入できるのも良いです。死亡保険金ではなく解約返戻金で受け取るのも手です。契約するのが子供が生まれたタイミングなら、15~18年後の高校進学・大学進学に向けた費用にも充てられます。さらに月払いのため為替レートが平均化されるドルコスト平均法が利用できるのもメリットです。円高時にも円安時も保険料を支払うため為替リスクを低減できます。

この保険ならではのメリットとしては、三大疾病・介護保険料払込免除プランがある点が挙げられます。さすがに30~40代であれば死亡する可能性は低いでしょうが、三大疾病については分かりません。三大疾病で死亡しなくても保険料が免除されるだけで返戻率は跳ね上がります。10万ドル契約で5年目(支払った保険料総額は1.7万ドル)に三大疾病になると、15年後の解約返戻金は5.2万ドルになります。この場合の返戻率は驚異の305%です。

三大疾病・介護保障プランも悪くありません。病気や介護だと死亡時よりも死亡するまでの治療期間・介護期間の方が出費が膨らむ可能性があるからです。このプランなら現役中に三大疾病になるリスクと、退職後に要介護状態になるリスクに備えられます。ただ、後述するように三大疾病・介護保障プランには決定的な落とし穴があります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。積立利率により保険金は増加しますが、急激な円高が起きれば積立利率による増加は簡単に消えます。仮に1ドル=130円から1ドル=100円になれば、1000万円は約770万円まで目減りします。外貨建てで返戻率が130%でも為替差益分で損する可能性があります。

解約返戻金も同様に為替レート次第で損する可能性があり、さらに市場金利調整と解約控除が差し引かれます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。解約控除は解約時に差し引かれる費用で数%は差し引かれます。

また、三大疾病・介護の2つのプランには基本プランに無い落とし穴があります。まず「三大疾病・介護保険料払込免除プラン」は、保険料払込免除特約がある分だけ保険料が高くなります。そのため同じ保険料を支払うなら基本プランよりも最終的な返戻率は低くなります。

「三大疾病・介護保障プラン」は特約部分は積立利率変動型ではないというデメリットがあります。積立金・特別積立金があるのは主契約(死亡保障)の部分だけで、特約分には大幅な増加は円安以外では見込めません。自分で死亡保険金と三大疾病・介護保険金の割合を決める際に、後者の割合を大きくすると単に為替リスクを負っただけになります。

また、要介護状態は要介護2以上の認定が条件と厳しめです。他社では第一フロンティア生命の認知症・介護プランなら要介護1が条件です。要介護2より前に老人ホームに入居するケースもあり、下手すると認定前に死亡するケースもあります。保険金が必要な時に受け取れない可能性があります。

評判・苦情

メットライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は60.1万件で前年度の56.5万件から微増でした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も伸びており契約数からすると評判は良いです。ちなみに三大疾病特約(成人病特約)は減少しているため、三大疾病プランの人気はイマイチといえそうです。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.24%で、1000人のうち2人が苦情を出した計算です。第一フロンティアの0.14%より高めですが、平均に近いため苦情数で考えると評判は普通です。苦情の内訳では入院給付金、解約手続き、アフターサービスに関する苦情が多めでした。解約手続きで苦情が多い点は気がかりです。

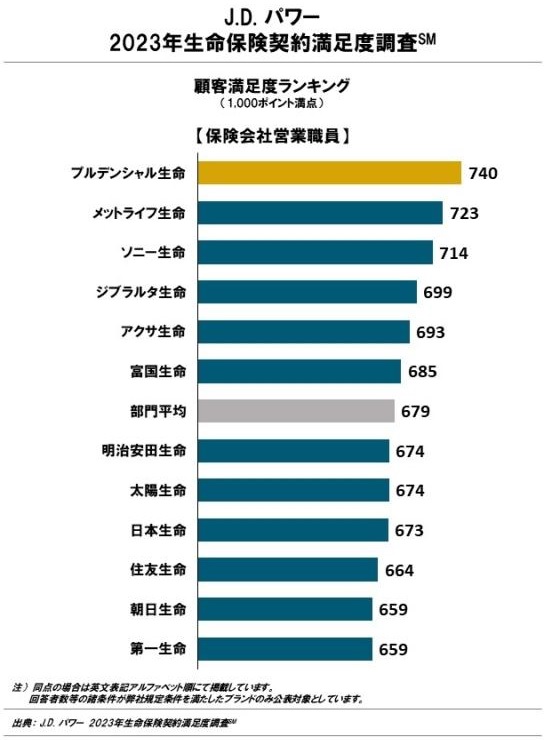

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」でも、メットライフ生命は12社中2位と上位です。手続き・顧客対応・商品提供・保険料の項目で高い評価だった結果です。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中11位に後退しますが、平均よりは上です。これらの調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」でも、メットライフ生命は29社中6位と上位に位置しています。調査項目である加入手続き・商品内容・保険料・アフターフォローのうち、商品内容では4位に順位を上げています。年代別でも50代以上で4位と評価を上げていました。

個別の口コミではポジティブな意見がある一方で、「ドル建ては死亡のタイミング次第で返戻率が大きく変わる」「円安時にも連絡がない」「始めた時期より円高になった」「もう少し説明を受けるべきだった」等の意見がありました。

契約者からすると為替リスクへの不安が出ている一方で、金融専門家であるFP(ファイナンシャルプランナー)が選ぶ「外貨建て保険ランキング2024」では、ドルスマートSは他の7つの保険を抑えてトップでした。あくまで8つの中でですが、一応は高い評価を得ているようです。

以上のデータから考えると、ドルスマートSもメットライフ生命も評判は良さそうです。保険金に多少の不安を感じる要素もありましたが、あくまで医療保障の給付金に関するものが多いのが理由で、この保険にはあまり関係は無いでしょう。それよりは解約手続きについての苦情が多いのが気がかりです。この保険でいえば為替リスク・解約時の諸経費を理解しないまま契約し、解約時にトラブルになるケースが多いと予想されます。

総合評価・おすすめか?

結論としては、ドルスマートSは微妙な保険です。良い点も多いのですが、他の月払いの保険よりも返戻率・積立利率が低いのが痛いです。既述の通り三大疾病・介護プランも期待通りの結果とならない可能性があり、三大疾病部分は積立利率変動でない点も見逃せないでしょう。

積立利率を重視するなら同じメットライフでもドルアドバンス、他社ならニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。