たのしみ、ずっとを比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- たのしみ、ずっと

- 加入年齢:

- 0~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル・ユーロ

- 保険料:

- 一時払い

たのしみずっとは三井住友海上プライマリー生命の外貨建て終身保険です。大和証券で契約できますが、他の金融機関でも類似の保険に加入できます。各県の地銀・信金では「しあわせ、ずっと」、みずほ銀行では「しあわせの架け橋」という名称で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

この保険は支払った保険料(一時払い保険料)が外貨で運用される保険で、まずは払込通貨と契約通貨を選ぶ必要があります。払込通貨は保険料を支払う際の通貨で、契約通貨は運用する通貨です。払込通貨は多くの人が日本円で支払うでしょうが、米ドル・豪ドル・ユーロで保険料を支払うことも可能です。外貨預金等で外貨を保有しているなら、新たに円から外貨に換えずに利用でき為替手数料を節約できます。

今保有している外貨を他の外貨にすることも可能です。外貨預金していた米ドルを保険料として支払い、契約通貨を豪ドルにして運用するといった具合です。その逆に豪ドルで支払い米ドルで運用することも可能です。ただ、ユーロについては保険料として支払えますが、運用できるのはユーロのみで他通貨には換えられません。他通貨にするには一旦ユーロから円に戻す必要があります。

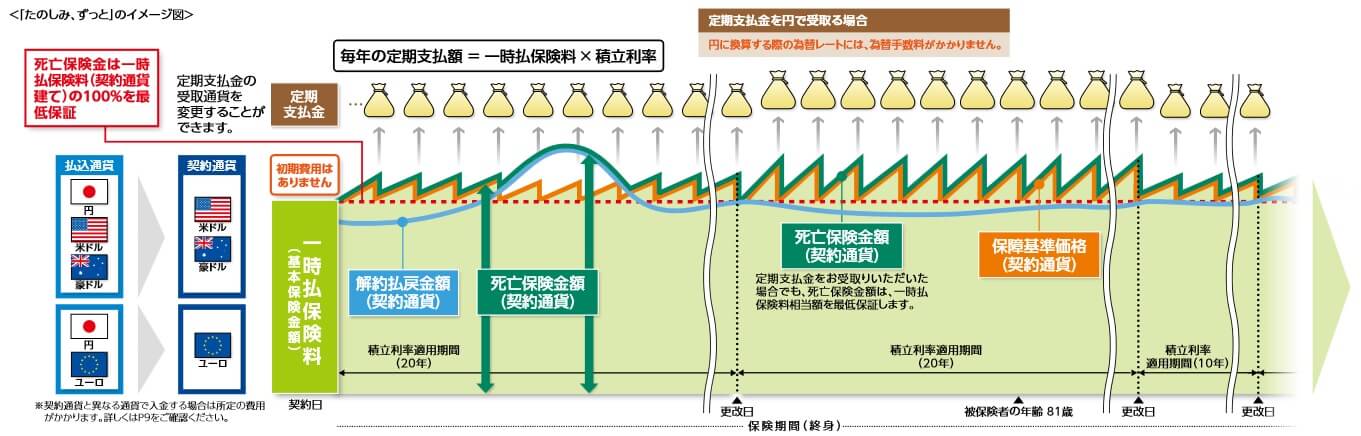

払込通貨と契約通貨を決めて保険料を支払うと運用が開始されます。この保険では一時払い保険料は各通貨の積立利率に応じて増加し、増加した分は定期支払金として受け取れます。定期支払金は契約の1年後から毎年受け取れ、死亡するか解約するまで受け取れます。円支払特約を付ければ定期支払金を日本円で受け取れます。

定期支払金の受け取り中に死亡すると死亡保険金が受け取れます。死亡保険金は一時払い保険料と外貨で同額が受け取れます。10万ドルで契約したなら10万ドルが受け取れ、契約時の1ドル=100円が120円になれば1000万円ではなく1200万円が受け取れます。円高なら逆に目減りします。解約返戻金は金額の保証が無く、解約控除・市場金利調整等(詳細は後述)が差し引かれ為替レートでも変動します。

積立利率の推移・他社との比較

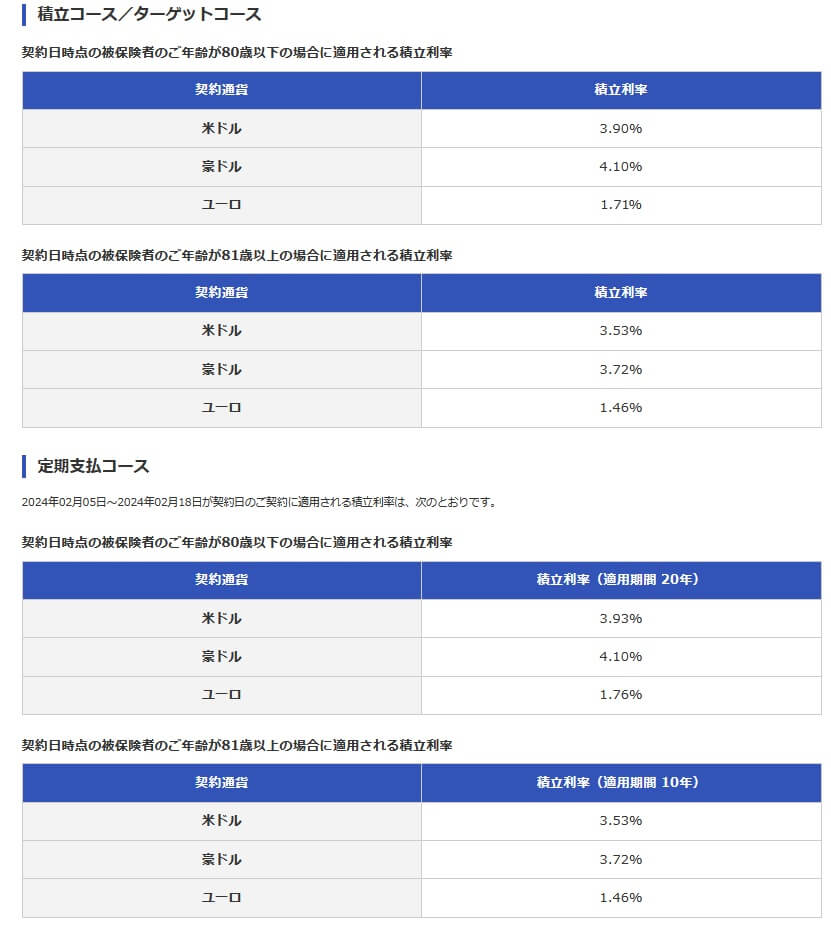

この保険の積立利率は積立コースで米ドルなら2024年現在は3.93%で、81歳以上だと積立利率が0.4%低下して3.53%になります。豪ドルは4.1%(もしくは3.72%)で米ドルより高く、ユーロは1.76%(もしくは1.46%)で米ドルより低くなっています。

過去を振り返ると、米ドルは6年前の2018年は2.84%、10年前の2014年は1.5%前後でした。直近10年間の推移で見ると上昇していますが、今後も上昇する保証はありません。豪ドルは2018年は2.04%、10年前の2014年は2.2%前後のため現在だけ特に高いといえます。将来の利率更改でも豪ドルなら2%程度は確保できるかもしれません。とはいえ、積立利率は各国の長期金利の動向に影響を受ける点に注意が必要です。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して中間ぐらいで、米ドルで平均の3.8%に近い数字です。平均に近いとはいえ、他社を見渡せば4%台の保険もあるため積立利率では優位性はありません。その一方で豪ドルは平均の3.7%を上回る4%台と高く、トップではないものの優位性がありそうです。

メリット

この保険のメリットは、まずは定期支払金がある点が挙げられます。現在は積立利率が高く、一時払い保険料で10万ドルを支払えば4000ドル近く(1ドル=140円なら56万円)が毎年受け取れます。定期支払金を年金の補完にするなら、1ヶ月あたり4.6万円を年金以外に生活費として使えます。毎年の旅行費にするなら夫婦2人で国内旅行なら2回、海外旅行でも国によりますが1回分にはなりそうです。

定期支払金があるため死亡保険金は増加しませんが、外貨建てで一時払い保険料分は確保されています。死亡時の為替が契約時よりも円安なら、死亡保険金が一時払い保険料を上回る可能性もあります。死亡時が円高の可能性もありますが、家族が外貨で受け取り数年後の円安時に円に戻せば損失は出ません。

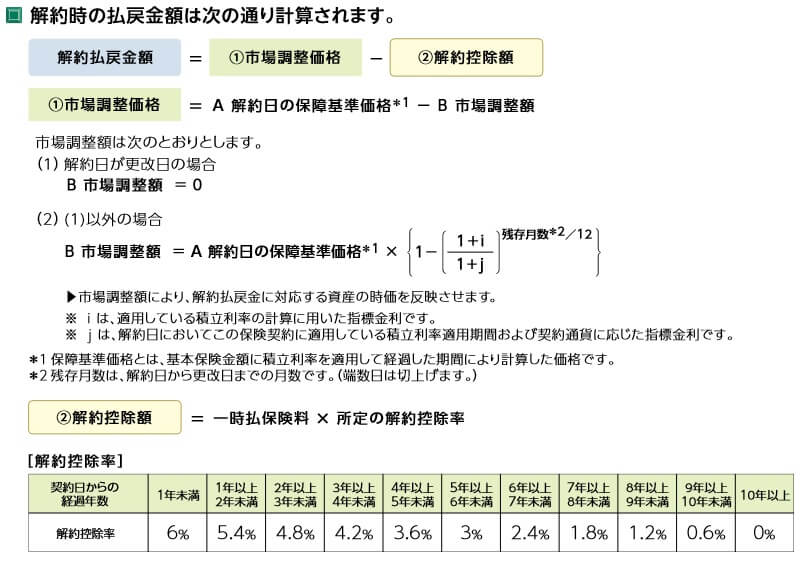

これらのメリットは他社の定期支払金がある保険にもありますが、この保険ならではのメリットもあります。それは解約する日を設定できる解約予約です。解約予約はいつでも良いわけではなく積立利率更改日に限られますが、解約予約で解約すれば市場調整・解約控除が発生しません。

市場調整は運用している国債が契約時より高金利だと債券価格が下がるため、その分だけ解約返戻金が下がることを意味します。解約控除は解約時に差し引かれる諸費用で、5年経過しても3%が差し引かれます。これらは他社の保険ではデメリットとして記述しましたが、この保険に限っては解約予約でデメリットを回避できます。解約返戻金も解約予約で解約すれば、死亡保険金と同様に一時払い保険料と外貨換算で同額になります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。従来であれば死亡保険金として増加する分を定期支払金とするため、従来より円高へのバッファがありません。契約時よりも1円でも円高なら死亡保険金は一時払い保険料を下回ります。

その分だけ定期支払金を受け取るのですが、定期支払金を年金の補完で使う場合は円で受け取る(円支払特約を付ける)ことになります。4000ドルは1ドル=140円なら56万円ですが、1ドル=70円なら28万円です。毎月4.6万円と2.3万円では一段と高齢になってから生活費が苦しくなってしまいます。

定期支払金の積立利率も保証されるのは最長20年です。積立利率は現在は4%程度ですが、既述の通り10年前は1%台でした。次の利率更改で1%台になっても何ら不思議はありません。それを踏まえて解約予約で解約すれば市場調整・解約控除はありませんが、それ以外の方法で解約すれば市場調整(+早期解約なら解約控除)は免れません。それも解約予約した日が契約時よりも円安かは誰にも分かりません。

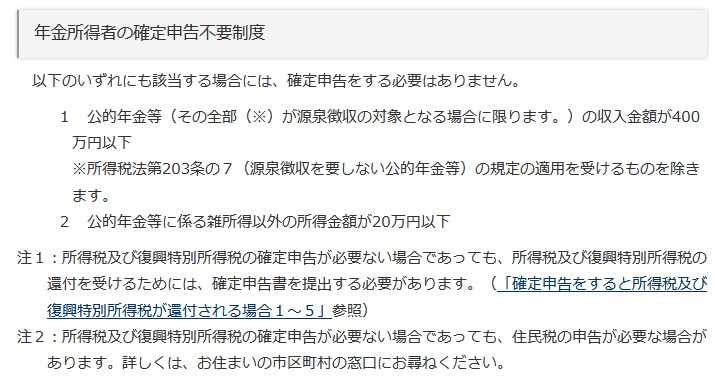

ちなみに定期支払金が年間20万円を超えると、年金所得者の確定申告不要制度が利用できません。定期支払金は雑所得になるため20万円を超えると確定申告が毎年必要になります。60~70代なら自分で申告可能でしょうが、80~90代になると人によっては自分で申告するのは難しくなるかもしれません。

評判・苦情

三井住友海上プライマリー生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は67.4万件で前年度の66.5万件から横ばいでした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も微増のため契約数からすると評判は微妙です。

また、生命保険協会の苦情数のデータでは、三井住友海上プライマリー生命全体に寄せられた苦情数は1086件(2023年度上半期実績)でした。総顧客数の86万人で割った苦情率は0.11%で、1000人のうち1人が苦情を出した計算です。苦情率で考えると評判は悪くありません。苦情の内訳ではアフターサービスに関する苦情が多めでした。

さらに「オリコン顧客満足度 生命保険ランキング2024」では、三井住友海上プライマリー生命は29社中でランキング外でした。調査対象でありながらランキング外のため、サンプル数が少なく除外された可能性はあります。ただ、歴史も長く顧客数も相応に多い保険会社のためサンプル数が少ないとも考えにくいです。もしも著しく低評価の結果としてランキング外なのだとすれば評判は悪いことになります。

以上のデータから考えると、三井住友海上プライマリー生命・たのしみずっと3の評判は良くはなさそうです。ただ、この保険は大和証券が販売しているため、大和証券についての評判を考えた方が良いかもしれません。たのしみずっと自体の評判も期待はできませんが、販売開始から10年以上が経過しても販売継続しているため一定の人気はあるのかもしれません。

総合評価・おすすめか?

結論としては、たのしみずっと3は悪くはない保険です。デメリットもありますが、それと同等か上回るメリットもあります。積立利率は他社に劣る面はありますが、利率の保証期間が20年と長いため保証期間が10年の保険よりは長期的には有利になる可能性もあります。

この保険以外で積立利率を重視するならメットライフ、ニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。