ジブラルタ生命 米国ドル建終身保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 米国ドル建終身保険

- 加入年齢:

- 15~69歳

- 保障内容:

- 死亡・介護

- 通貨:

- 米ドル

- 保険料:

- 月払い

ジブラルタ生命の米国ドル建終身保険は、保険料を毎月支払うタイプの外貨建て保険です。通常タイプの他に、解約返戻金を抑制した低解約返戻金型、介護保障が付いたタイプもあります。以下ではジブラルタ生命の3つのタイプのドル建終身保険について記述していきます。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

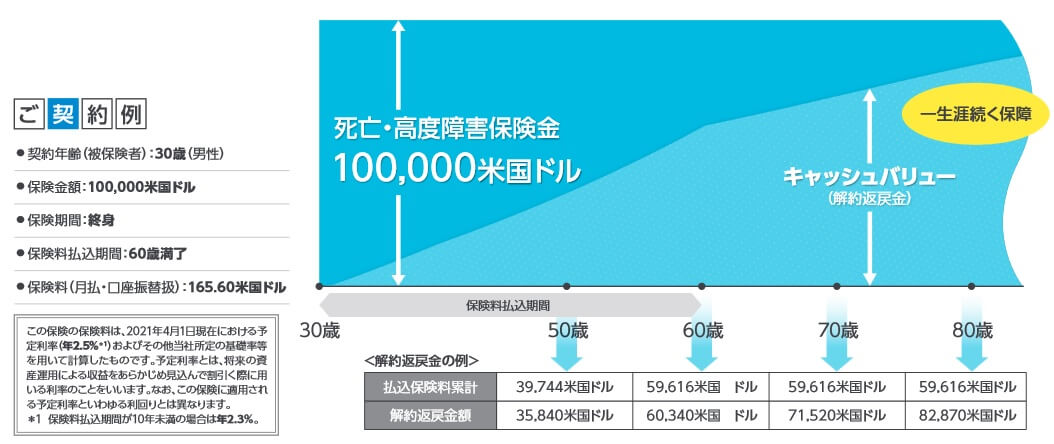

この保険は毎月支払った保険料が米ドルか豪ドルで運用され、保険料を支払っている最中(保険料払込期間中)に死亡すると契約時に定めた死亡保険金が受け取れます。ベーシックなタイプでは、毎月支払う保険料は積立金として右肩上がりに増加し、その金額を元に解約時に受け取れる解約返戻金の額が決まります。死亡保険金が一定額なのに対して、解約返戻金は保険料払込期間が終了しても積立利率に応じて増加します。

30歳で10万ドルで契約して60歳で保険料払込が完了するなら、50歳時には支払った保険料総額は3.9万ドルに対して、解約返戻金は3.5万ドルとなり返戻率は89%となります。それが60歳時には保険料総額の5.9万ドルに対して解約返戻金は6.0万ドルとなり、保険料を支払い終えると返戻率は100%を超えます。70歳時には7.1万ドル(返戻率120%)になり、80歳時には8.2万ドル(返戻率138%)になります。

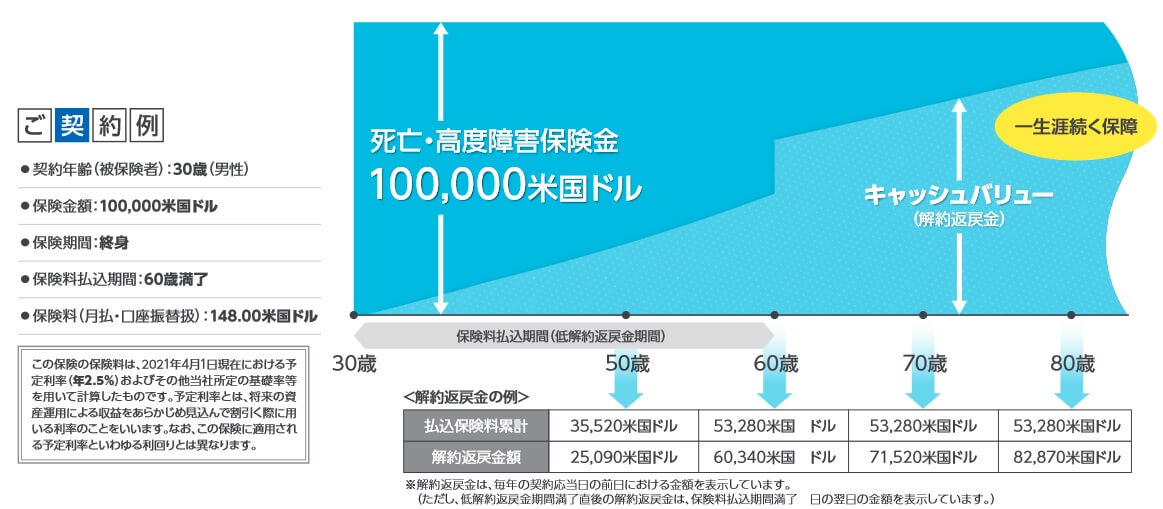

低解約返戻金型だと保険料払込期間中の解約返戻金が通常よりも抑えられます。同じ30歳・10万ドルの契約でも、50歳時は保険料総額3.5万ドルに対して解約返戻金は2.5万ドルとなります。返戻率にすると71%で、ベーシックなタイプの89%よりも返戻率が落ちます。

その反面、保険料払込期間が終了する60歳時点では保険料総額5.3万ドルに対して解約返戻金は6.0万ドルとなります。返戻率にすると113%で、ベーシックなタイプの101%よりも返戻率が上がります。同様に70歳時の返戻率は133%、80歳時は154%と返戻率は上昇します。

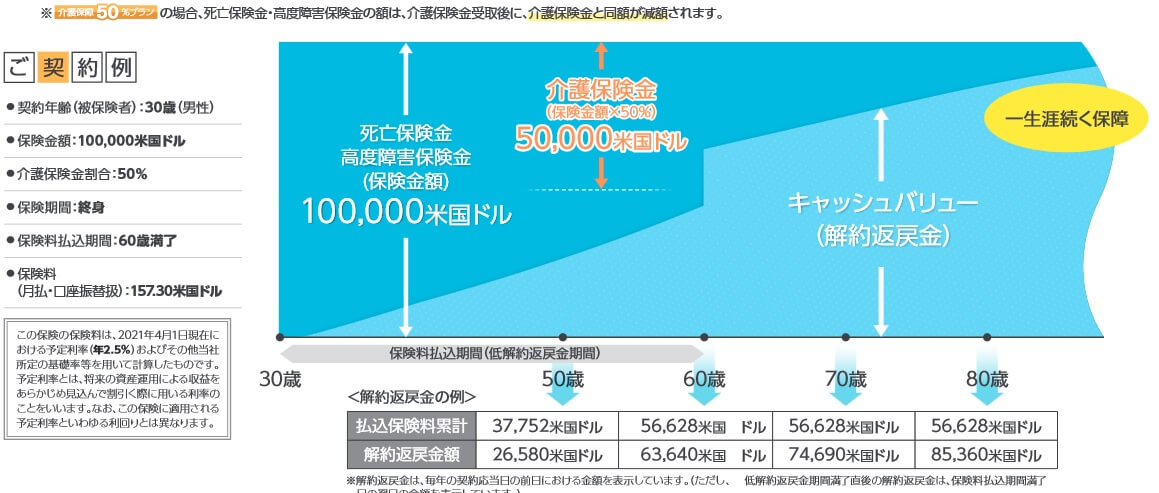

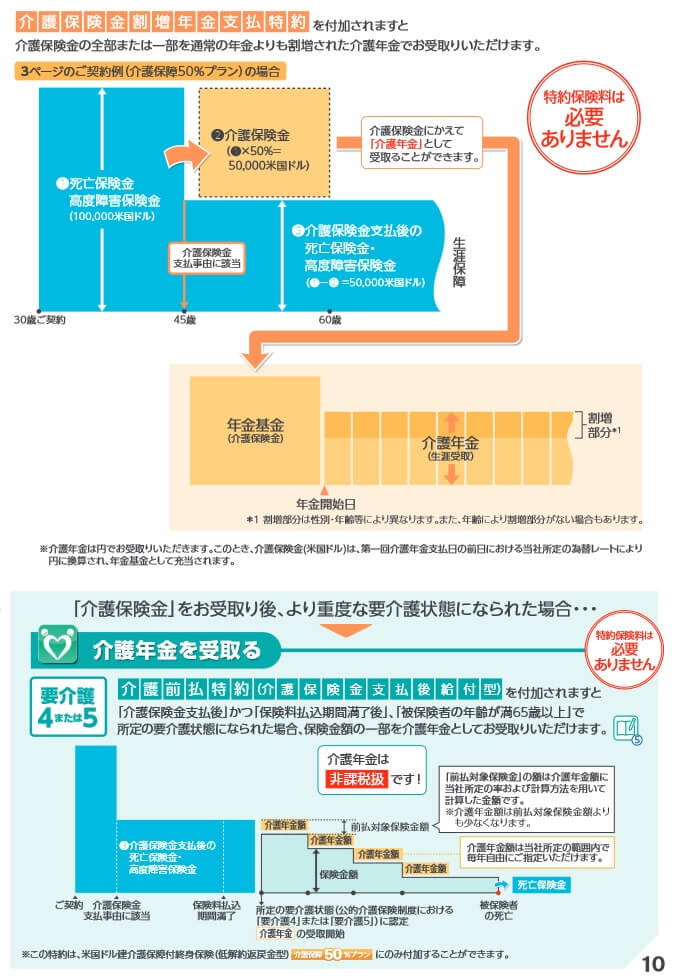

介護保障型は低解約返戻金型に介護保障が付いています。死亡時とは別に要介護2以上の要介護状態になると介護保険金が受け取れます。介護保障50%プランだと死亡保険金の半額が介護保険金として受け取れ、残りの半額は死亡保険として残ります。介護保障100%プランだと介護保険金と死亡保険の二者択一となり、どちらかを受け取ると片方は消滅します。解約返戻率は低解約返戻金型よりは低いものの、ベーシックなタイプよりは高くなります。

どのタイプにもリビングニーズ特約・年金支払特約・介護前払特約が付加できます。リビングニーズ特約は余命宣告を受けると保険金が受け取れる特約で、年金支払特約は死亡保険金・解約返戻金等を年金形式で分割して毎年受け取れる特約です。介護前払特約は要介護4以上に認定されると死亡保険金の一部を受け取れる特約です。

積立利率の推移・他社との比較

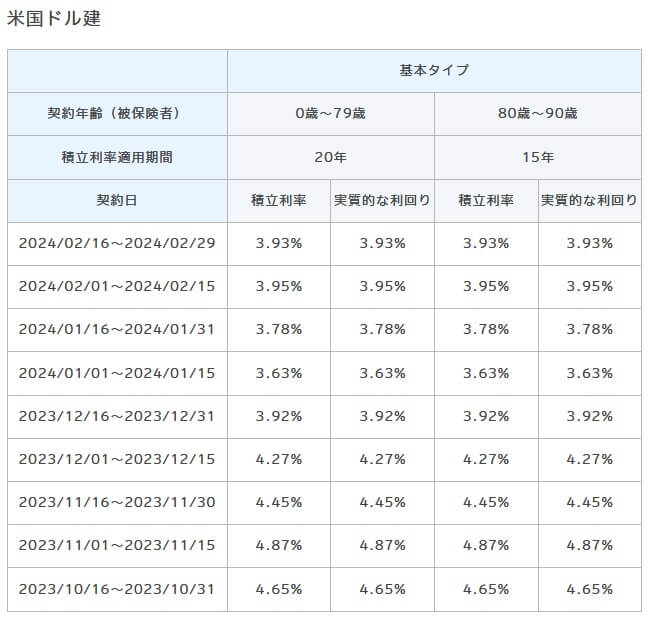

この保険の積立利率は2024年現在は米ドルで3.93%で、豪ドルで2.50%となっています。2023年からの推移を見ると米ドルは3%後半~4%後半を行き来している印象です。その一方で豪ドルは2%前半~3%前半を行き来し、常に米ドルを下回っていました。

さらに過去を振り返ると、6年前の2018年は米ドルは3%前半で、10年前の2014年は2%前半でした。10年前からの推移を考えると上昇傾向にありますが、今後も上昇するとは限りません。運用の主となっている米国債の利回りが低下すれば再び2%台になる可能性もあります。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して普通か少し高めで、米ドルは平均の3.9%に近い数字です。月払いの保険の中でだけ比較しても高めですが、他社には4%後半の保険もあるだけに数字としては見劣りします。さらに豪ドルの2.5%は平均の3.7%を大きく下回り、月払いの保険の中でだけ比較しても利率は低いです。

メリット

この保険のメリットは、まずは契約時から保険料総額よりも大きい死亡保険金が確保できる点が挙げられます。同じ月払いの保険でも保険料払込完了までは、死亡保険金額が抑えられる保険もあります。この保険なら退職前に死亡しても家族に十分な保険金を残せます。

低解約返戻金型なら解約返戻金でも利益が出る可能性があります。既述したように30歳契約で60歳で返戻率は113%で、70歳時の返戻率は133%、80歳時は154%と返戻率は上昇します。65歳なら返戻率は120%台となり、65歳で定年退職するなら退職金の補完(住宅ローン完済など)に使えます。

死亡保険金・解約返戻金で懸念されるのは為替動向です。これらは円安なら為替差益がプラスされますが、円高になるとマイナスになります。しかし、この保険は保険料が月払いのため、為替レートが平均化されるドルコスト平均法が利用できます。円高時にも円安時も円からドルに換えて保険料を支払うため為替リスクを低減できます。一時払いの保険なら円安時に契約して契約以後が円高傾向なら、為替差損が年々膨らむことになります。

また、この保険ならではのメリットとしては介護保障がある点が挙げられます。人によっては死亡よりも長引くかもしれない介護費用を心配しているかもしれません。介護保障タイプなら50%か100%かを選択して死亡保険金と介護保険金を振り分けられます。10万ドルで50%介護保障の契約なら5万ドルになるため、1ドル=100円なら500万円で1ドル=150円なら750万円です。当面の介護費用には十分な金額となります。

介護保険金は介護保険金割増年金支払特約を付けると、毎年受け取る介護年金が通常よりも割増されます。介護保険金が5万ドルなら合計で5万ドル以上が受け取れます。介護年金が受け取れる保証期間は5~20年から選択でき、介護状態が20年に及んでも介護年金が受け取れます。逆に5年にすれば手厚い年金が5年間は受け取れます。

さらに介護前払特約を付けると、さらに長い介護費用にも備えられます。介護年金は5年にしろ20年にしろ介護保険金額が尽きれば終了します。しかし、介護前払特約を付けると要介護4以上に認定されると死亡保険金分も介護年金として受け取れます。ここまで備えておけば相当に長い介護状態になっても安心感があります。どちらの特約も特約保険料が発生しないのもポイントです。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が保険料総額を下回る可能性が挙げられます。ドルコスト平均法を使っても為替リスクをゼロにはできません。この保険は30歳契約で60歳で返戻率は113%で、70歳時は133%で80歳時は154%に上昇します。しかし、保険料累計額の平均レートが135円で80歳時が100円だと、返戻率が133%でも為替差損分でトータル2万円の損失となる計算です。

保険料払込期間中の解約返戻金は一段と損失が出る可能性が高いです。低解約返戻金型だと解約返戻金が70%程度となるため、一段と厳しい損失が出ます。これに円高も加わると早期解約すると、下手すると保険料総額の半分だけ戻ってくる事態もあり得ます。

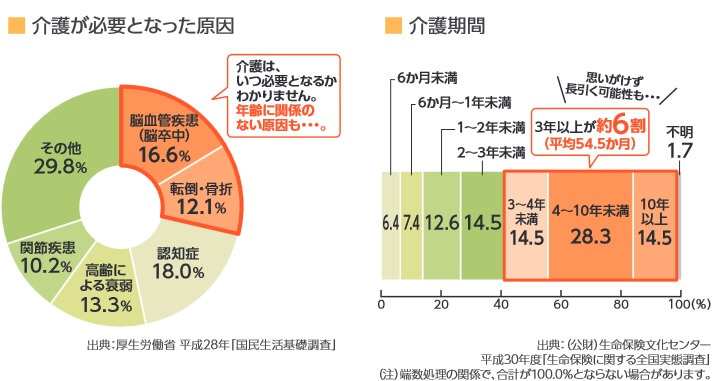

介護保障については充実しているようですが、そこまでの保障が必要なのか疑問符が付きます。生命保険文化センター「生命保険に関する全国実態調査(平成30年)」によると、介護期間で最も多いのは4~10年未満です。4年未満を合計すると全体の57.2%が介護期間が4年未満で終了しています。この保険では長い介護期間への備えが過度なものである可能性があります。

また、介護保険金を受け取るためのハードルが地味に高いのもデメリットです。他社では要介護1認定で保険金が受け取れる保険があります。この保険では介護保険金は要介護2以上と厳しく、介護前払特約では要介護4以上が必要となります。介護認定を受ける前に死亡する可能性もあり、必要な時に保険金を受け取れず死亡するというパターンも考えられます。

評判・苦情

ジブラルタ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は21.4万件で前年度の28.6万件から25%減少でした。この保険を含む死亡保障の保険の保有契約高も減少しており、契約数等からすると評判は少し悪そうです。

さらに生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は14702件(2023年度上半期実績)でした。総顧客数の590万人で割った苦情率は0.2%で、1000人のうち2人が苦情を出した計算です。他社では0.1%台の保険会社もあるため苦情率で考えても評判は良いとはいえません。苦情の内訳では解約手続きに関するものが非常に多く、解約手続きの煩雑さであったり解約手続きが進まないといった事態が想定されます。

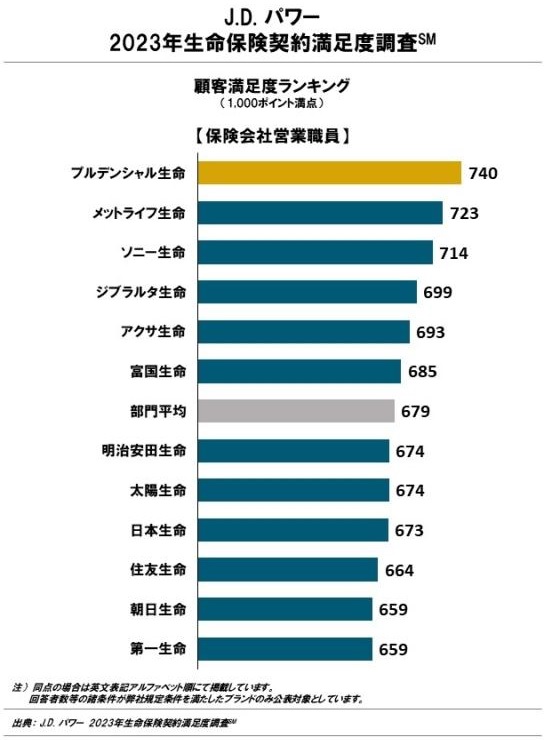

今のところ不安な結果ですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、ジブラルタ生命は12社中4位と上位です。手続き・顧客対応・商品提供・保険料の項目で一定程度の評価を得たようです。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中12位と順位を下げていましたが、それでも平均を上回っています。

その一方で「オリコン顧客満足度 生命保険ランキング2024」では、ジブラルタ生命は29社中20位と低い順位でした。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、アフターフォローだけ8位とトップ10に入る評価を得ています。解約する意思を見せない限り意外とアフターフォローが良いのかもしれません。

個別の口コミではポジティブな意見がある一方で、「担当者が知識不足」「契約前後が全て対面のため面倒だった」「担当者が高圧的な態度だった」「為替損益への説明が不足」等の意見がありました。担当者とのやり取りにストレスを感じている人が多そうです。

同じオリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2024」では、ジブラルタの米国ドル建終身保険は12の保険の中で12位と最下位でした。2021年には4位と高順位でしたが、他社が追随してきて評価は年々低くなっています。

以上のデータから考えるとジブラルタ生命の評判は一部悪そうで、米国ドル建終身保険の評判はイマイチそうです。ジブラルタ生命自体の評判は良し悪しがあり、間違いなく悪いとは言い難いです。実際に契約後の満足度は高くアフターフォローにも言っての評判があります。米国ドル建終身保険は契約数が伸びていないようで、FPからの評価も高くはないため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、米国ドル建終身保険はイマイチな保険です。良い点やメリットもありますが、他社の保険と比べて良いとは言い難いです。販売開始から相応の年数が経過していることもあり、少し古さも感じさせます。評判面で他社を逆転するほどの要素も見受けられません。

この保険を検討している人は他社の保険も検討した方が賢明でしょう。積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。