プレミアストーリー4を比較・評価

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアストーリー4

- 加入年齢:

- 0~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払いのみ

プレミアストーリー4は第一フロンティア生命の外貨建て終身保険です。金融機関の窓口でのみ契約でき、横浜銀行・静岡銀行といった各県の地方銀行・信用金庫で契約できます。また、みずほ銀行では「プレミアストーリーM4」、りそな銀行では「安心ながつづき4」、野村證券では「生存給付金付終身」といった名称で募集・販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

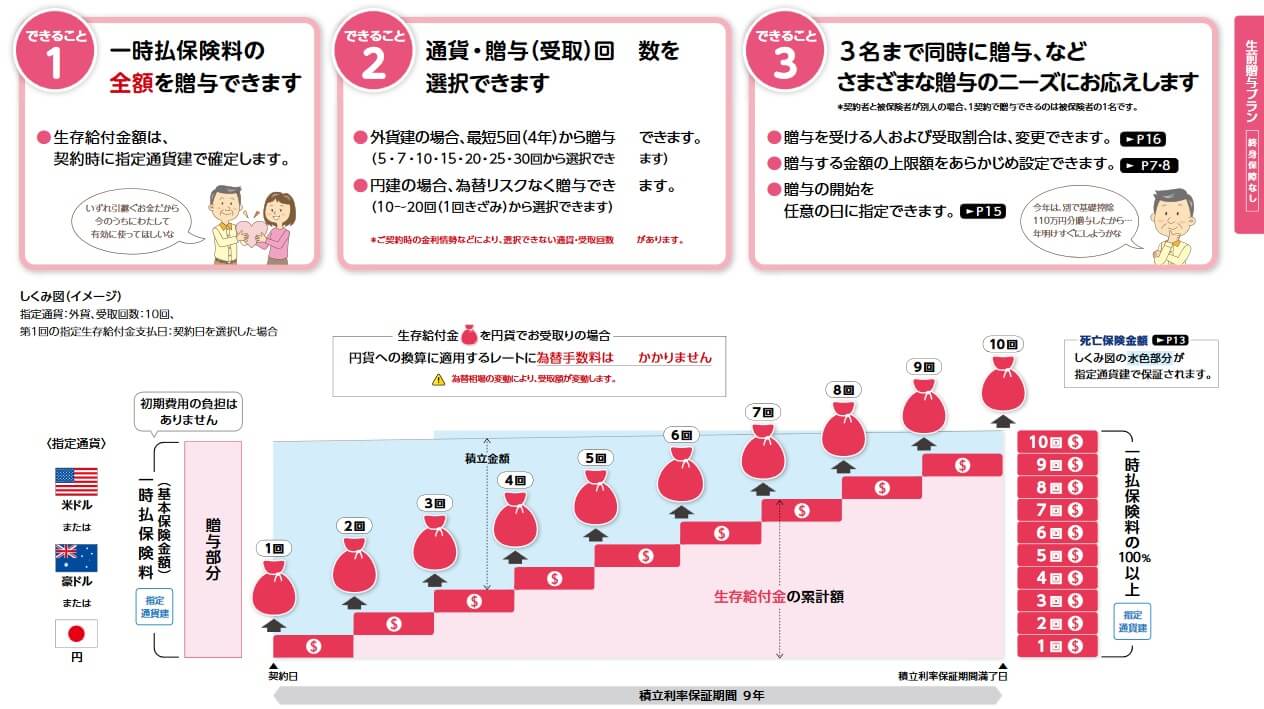

プレミアストーリー4には生前贈与プランと自分年金プランがあります。生前贈与プランで終身保障なしタイプにすると、保険料を一括で支払って外貨で運用し、その外貨を5~30回に分けて生存給付金として家族に贈与されます。保険料として1000万円を1ドル=100円の時に契約すると、10万ドルを5~30回に分けて贈与するイメージです。10万ドルは積立利率で運用されるため、最終的な贈与の合計額は10万ドルを超えます。

終身保障なしでも贈与をし切る前に死亡すれば、残りの金額が死亡保険金として家族に渡ります。しかし、贈与をし切った後に死亡すると死亡保険金はありません。そのため一時払保険料を贈与部分と終身保障部分に分けた「終身保障ありタイプ」があります。

終身保障ありタイプでは死亡保険金の金額を、生存給付金の1倍・3倍・5倍から選択できます。1000万円を1ドル=100円の時に契約して10万ドルにして、1回あたり1万ドルを生存給付金としたとします。その場合に1倍を選択していれば1万ドルが死亡保険金となり、残りの9万ドルが贈与されます。5倍なら5万ドルが死亡保険金となり、残りの5万ドルが贈与される仕組みです。

贈与と無関係の自分年金プランでは、生存給付金は自分で受け取れます。被保険者が自分の場合は死亡すると残額が家族に死亡保険金として渡されます。自分が契約者で妻を被保険者にすると、自分が死亡しても妻が生存中は生存給付金を受け取れます。

積立利率の推移・他社との比較

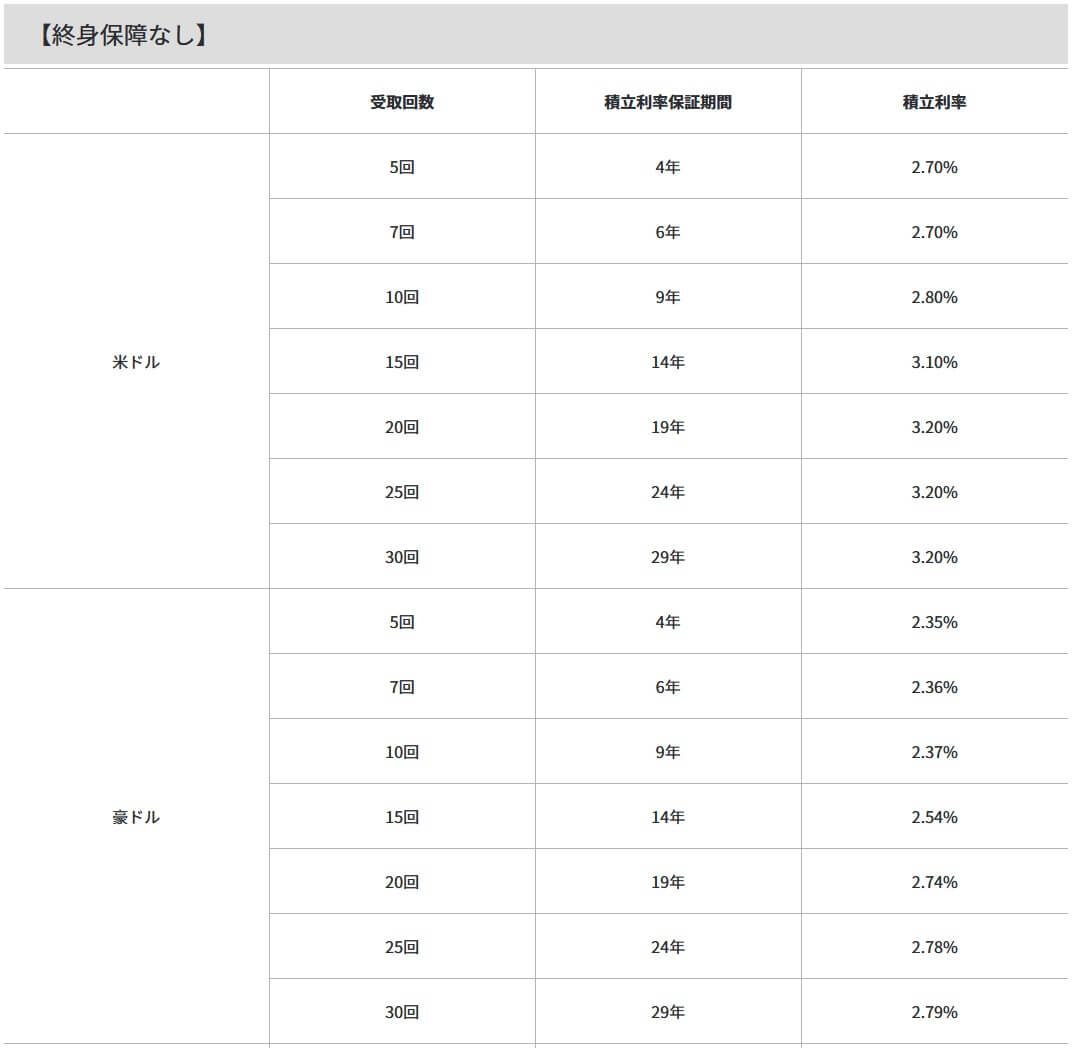

この保険の積立利率は1日と16日の月2回設定され、プラン・タイプによって積立利率も積立利率保証期間も異なります。生前贈与プラン(終身保障なし)では生存給付金の回数が20回で最高の3.2%となります。積立利率保証期間は受取回数で最後の贈与まで保証されます。自分年金プランも同様です。

同じ第一フロンティア生命の生存給付金がある保険は、10年前の2014年の積立利率は1.76%でした。推移とすれば上昇していますが、今後も過去と同じように上昇するとは限りません。基本的にアメリカの長期金利(長期国債の金利)に左右されるからです。

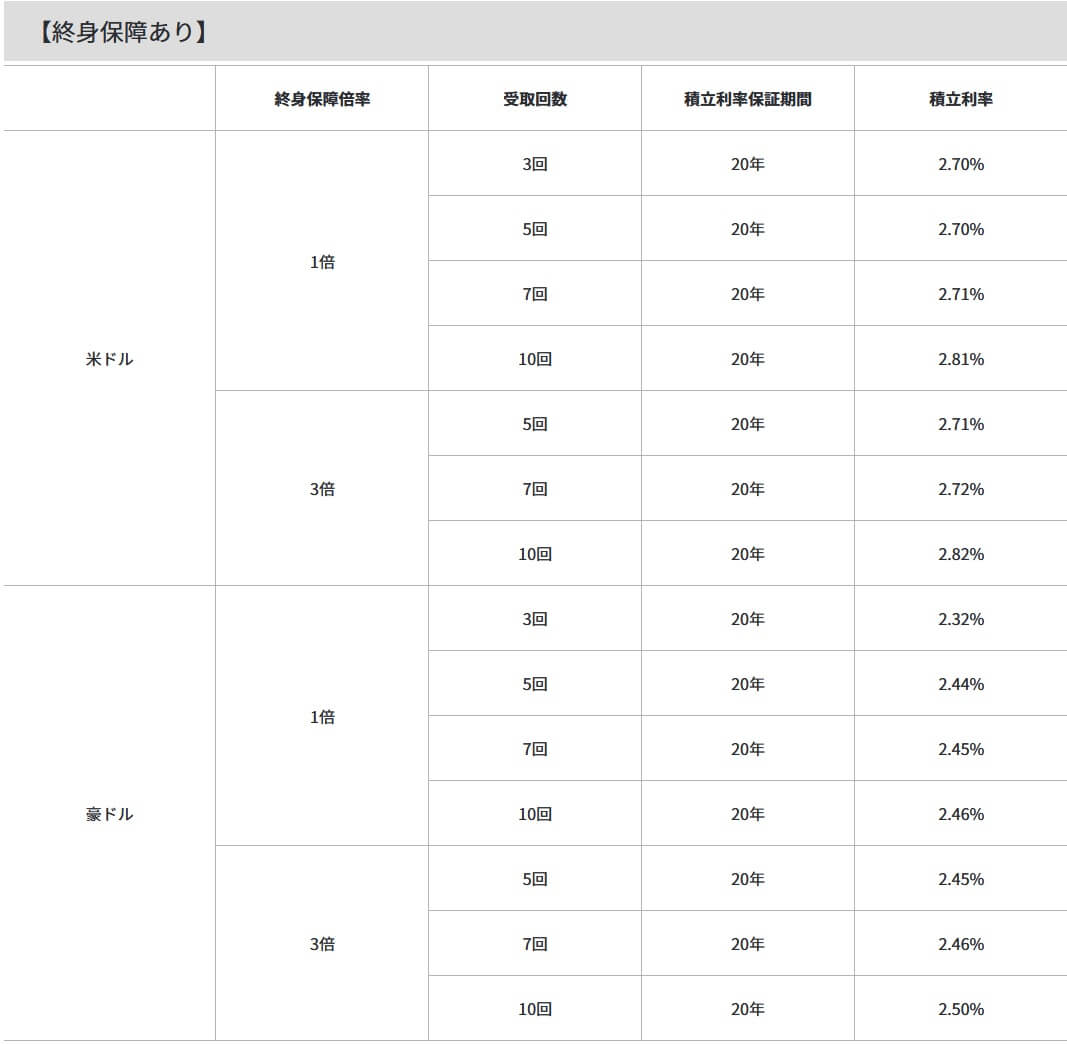

生前贈与プラン(終身保障あり)だと、積立利率は終身保障倍率と生存給付金の受取回数によって数値が異なります。終身保障倍率3倍で受取回数10回で最高の2.82%となります。積立利率保証期間は20年のため、終身保障部分は20年間は積立利率に応じて増加します。ただ、積立利率自体は終身保障なしより低く設定されています。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険(生前贈与プラン・終身保障なし)の積立利率は、他社と比較すると低いです。米ドルでは平均の3.87%を僅かに下回り、豪ドルでは平均の3.73%を大きく下回ります。他社にはメットライフ・ニッセイウェルスのように両方とも4%の保険があるだけに、積立利率では他社より大きく見劣りします。

メリット

この保険のメリットは、まずはトータルで受け取る生存給付金は一時払い保険料を上回る点が挙げられます。あくまで外貨で換算して上回るだけで、円に換算すると円高時には下回る可能性はあります。ただ、外貨で贈与すれば、いつ円に替えるかは贈与された人が決めれば良いことです。子供が受け取り人なら「1ドル=150円以上の円安になったら替えてよ」もしくは「孫が進学するタイミングで替えてくれ」等と言っておけば良いでしょう。

さらに、この保険ならではのメリットとして贈与に関して様々な配慮がされている点も見逃せません。保険の特性上から定期贈与には該当せず、贈与契約書の作成も不要です。振込は保険会社が行うため、生存給付金の受取人が複数でも手間がかかりません。

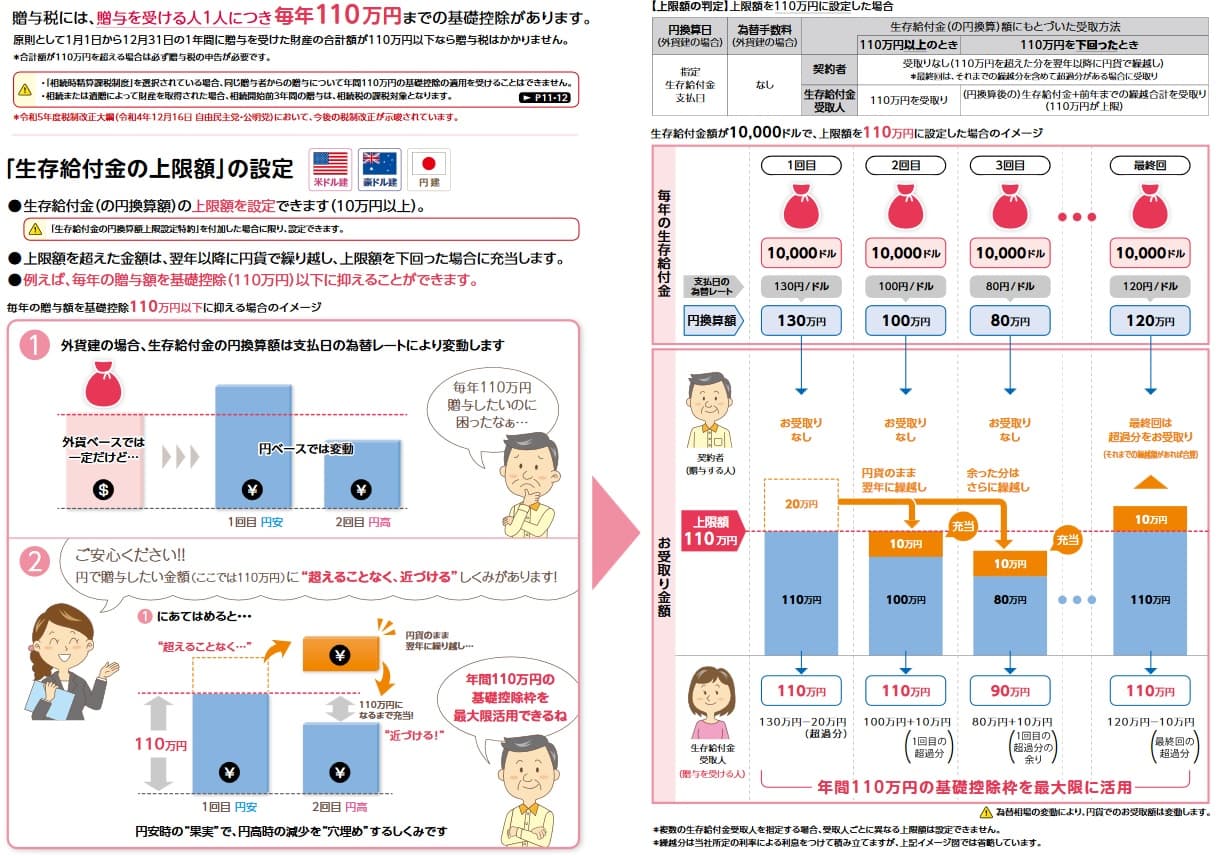

贈与税の基礎控除110万円を使い切るために、110万円を超える分は翌年以降に繰り越される仕組みもあります。生存給付金は外貨では一定額でも、円換算すると為替レート次第で110万円を超える年もあるでしょう。その際には円換算で110万円となるよう受取金額を保険会社が調整してくれます。

また、生存給付金の受取人を3人まで設定でき自由に人数調整と金額調整が可能です。契約時は受取人を子供2人にしていたのを、孫が生まれたから受取人に孫を加えた3人に変更できます。金額調整も可能なため孫だけ受取額は少なめにすることも可能です。

プラン自体の変更も可能です。生存給付金を贈与していた孫が就職したため自分で使いたい場合等で、生前贈与プランから自分年金プランに変更できます。自分年金プランで契約したものの想像以上に相続税が膨らみそうな場合等には、自分年金プランから生前贈与プランに変更できます。

デメリット・注意点

この保険のデメリットには、まずは生存給付金の合計額が支払った保険料を下回る可能性が挙げられます。外貨による運用で増加するのは、あくまで外貨で計算した場合のみです。円換算すれば円高時には損失が出ている可能性があります。さらに生存給付金を全て贈与する前に死亡して死亡保険金になると、積立利率による増加も不十分で為替レートの影響を直接受けてしまいます。

解約返戻金も同様に為替レート次第で損する可能性があり、運用の主となっているアメリカ国債の影響を受けます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。さらに解約控除(解約時に差し引かれる費用)もあります。解約控除率は1年未満の解約で5.7%と高く、5年経過しても2.8%もあります。早期に解約すると大きな損失になります。

メリットである贈与の意味での生存給付金にも落とし穴があります。それは現在の法律ではプレミアストーリー4は定期贈与に該当しませんが、将来的には該当する可能性があるという点です。将来的に税法が変更され定期贈与に該当する可能性を否定できません。

とはいえ2024年現在時点で契約すれば問題ありません。遡及効の禁止(法の不遡及)により、将来的に法改正がされても法改正以前の生存給付金が定期贈与とみなされることはありません。ただ、法改正以後の生存給付金は法律に抵触する可能性があります。相続税・贈与税は年々厳しくなっているため、法改正されていないか自分でニュースをチェックするか銀行・保険会社に随時確認するのが賢明です。

評判・苦情

第一フロンティア生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は18万件で前年度の8.1万件から倍増し好調でした。個人契約のうち医療保障・生存保障の保険の新契約も伸びており、この保険を含む生存保障の保険の保有契約高も増加していました。そのため契約数からすると評判は良いといえます。

同資料では第一フロンティア生命全体に寄せられた苦情数は9420件(2022年度累計)でした。前年度の7182件から増加しており不安感はありますが、契約数が増加した結果とも考えられます。総顧客数の138万件で割った苦情率は0.6%で、1000人のうち6人が苦情を出した計算です。苦情の内訳では「その他」のアフターサービスに関するものが多く、契約後のフォローは薄い可能性があります。

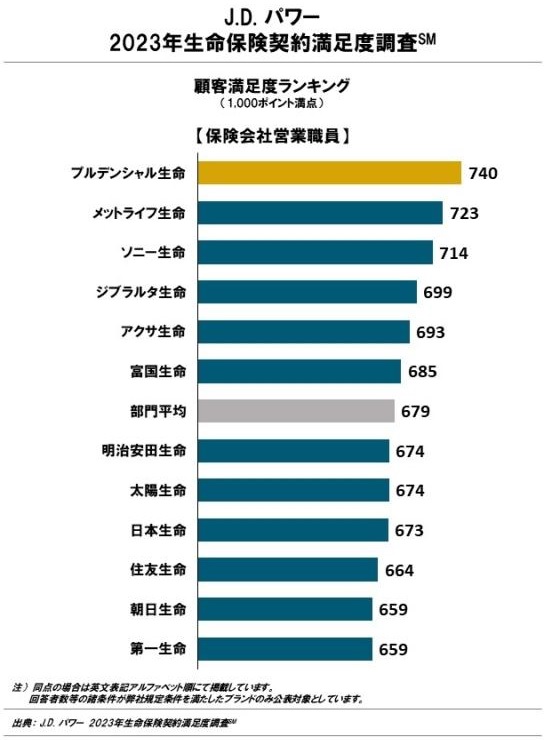

また、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」や「2023年 生命保険金請求対応満足度調査」では、第一フロンティア生命は調査対象外でした。ただ、親会社の第一生命は前者で最下位、後者ではギリギリ平均超えと評価は低めです。

「オリコン顧客満足度 生命保険ランキング2024」でも第一生命は29社中17位と中位です。個別の口コミではポジティブな意見がある一方で、「手続きが面倒で入力項目も多い」「保険料が高い」「保険料のわりに保障が薄い」等の意見がありました。あくまで親会社へ向けたものですが、一応は参考にはなるかもしれません。

以上のデータから考えると、プレミアストーリー4の評判は良い可能性がありますが、第一フロンティア生命の評判は不透明感があります。親会社を軸にすれば評判が良いとはいえませんが、第一フロンティアは金融機関を通じて保険を提供しており金融機関が窓口で対応している分、実態が掴みづらいです。保険会社の評判よりは、窓口となる銀行・証券会社等の評判を気にした方が良いかもしれません。

総合評価・おすすめか?

結論としては、プレミアストーリーはイマイチな保険です。贈与に使うなら一考する余地はありますが、それ以外なら使い道は無く他社の保険の方が良いでしょう。贈与に使う場合にも既述したデメリットを把握した上で、他の手段も無いのか検討した後に契約した方が無難です。

他社の保険なら積立利率を重視するならメットライフやニッセイウェルスの保険が検討候補となります。ある程度の自由度があり高めの利率を望むなら、日本生命の外貨建て終身保険が候補になりそうです。