外貨建エブリバディプラスを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 外貨建エブリバディプラス

- 加入年齢:

- 18~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

外貨建エブリバディプラスは明治安田生命の外貨建て終身保険です。金融機関の窓口で契約でき、三菱UFJ銀行・みずほ銀行の他、横浜銀行・北陸銀行といった各県の地方銀行、埼玉縣信用金庫・福岡信用金庫といった信用金庫でも契約できます。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

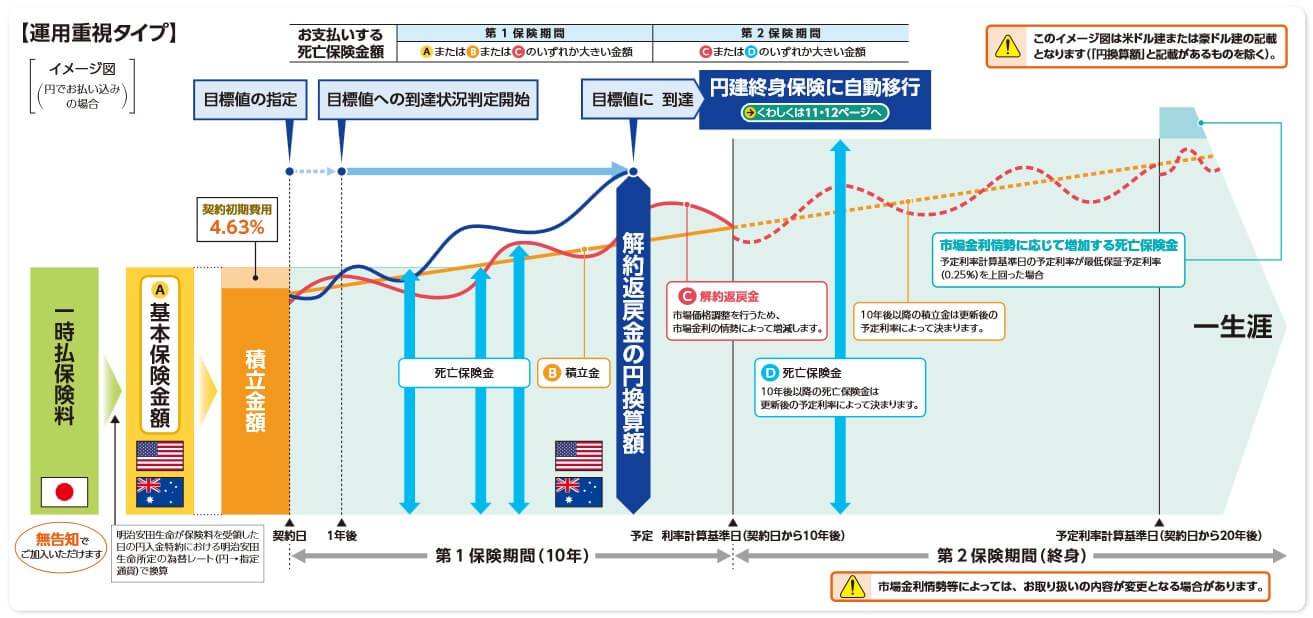

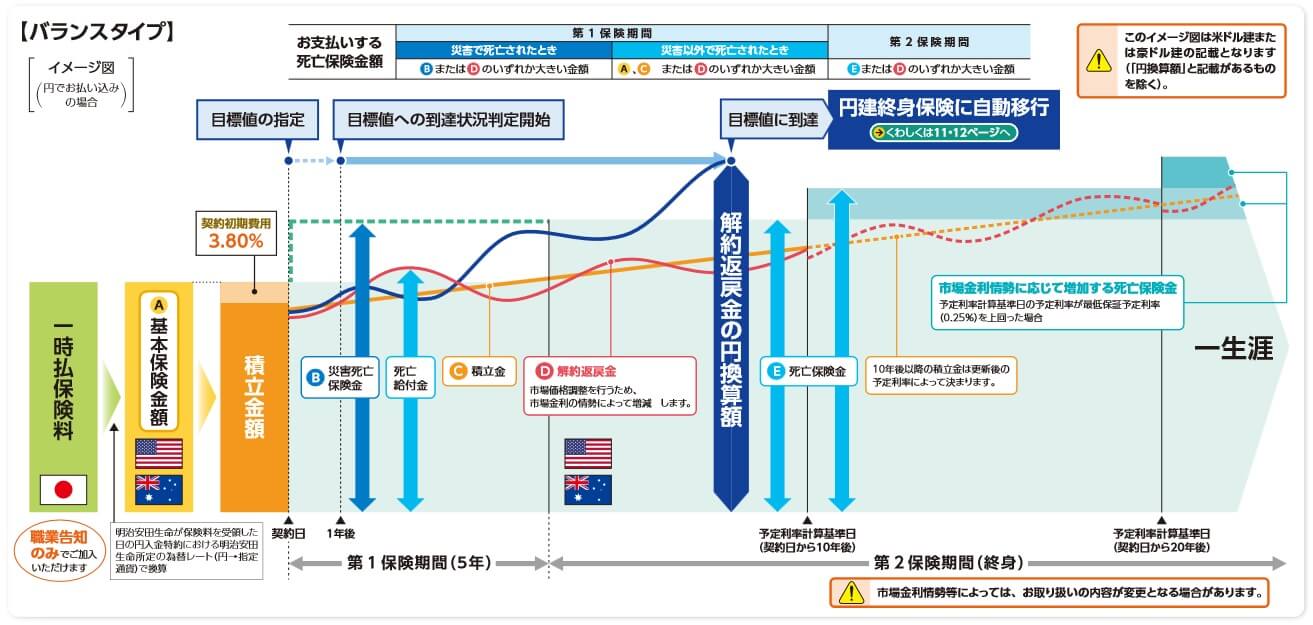

この保険には「運用重視タイプ」と「バランスタイプ」があります。どちらも保険料を一括で支払って、それを米ドルか豪ドルで運用するのは同じです。どちらも死亡すると死亡保険金が受け取れますが、第一保険期間における死亡保険金の扱いに違いがあります。

運用重視タイプでは第一保険期間の10年間は死亡保険金は外貨換算の一時払保険料(一括で支払った保険料)か、解約した場合の解約返戻金か、予定利率に応じて増加した積立金(一時払保険料から契約初期費用を差し引いた額)の中で最も大きい額になります。どの額になるとしても相当に円安にならない限りは、支払った保険料よりは小さい額で損失が出ると考えた方が無難です。為替手数料・契約初期費用・市場調整(後述)があるからです。

第一保険期間が終了すると死亡保険金は大幅に増加します。第二保険期間に入った後も解約返戻金は予定利率に応じて増加していくため、その額が死亡保険金を上回れば死亡時には解約返戻金と同額が受け取れます。目標値を設定しておけば、解約返戻金の額が目標値に到達した時点(第一保険期間含む)で円建てに移行して増加分を確保できます。

バランスタイプは第一保険期間が5年になり、第一保険期間でも災害で死亡すれば5年後に増加したであろう金額と同額の災害死亡保険金が受け取れます。ただし、第一保険期間経過後の保険金額は運用重視プランよりも小額になり、10年経過後の額も運用重視プランより小額になります。

また、どちらのプランも予定利率は10年毎に更改され、更改時の予定利率が0.25%を上回った場合には死亡保険金は増額されます。従来であれば解約返戻金から差し引かれる市場調整も、10年毎の更改直前の1ヶ月間は発生しない仕組みになっています。

積立利率の推移・他社との比較

この保険の予定利率は年齢と通貨によって異なります。2024年現在は米ドルで75歳以下なら4.78%で、76歳以上だと4.75%になっています。豪ドルだと75歳以下なら4.74%で、76歳以上なら4.67%になっています。どちらも適用期間は10年のため、10年後には現在値よりも上にも下にもなる可能性があります。

過去を振り返ると、米ドルは6年前の2018年は3.87%、豪ドルは2018年は3.47%でした。ここ数年の推移を見ると上昇していますが、米国の金利動向に左右されるため今後も上昇するかは分かりません。ちなみに他社も直近10年では利率は上昇しています。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して高くトップクラスです。米ドルでも豪ドルも平均の3.7~3.8%を大きく上回っています。2018年時点でもメットライフと利率の高さで鎬を削っていましたが、現在でも状況は変わっていません。利率が更改される10年後を見据えても、高い利率を求める人には最適な保険といえそうです。

メリット

この保険のメリットは、まずは5年後か10年後に外貨換算で一時払保険料以上の死亡保険になる点が挙げられます。他社の多くの保険は積立利率に応じて徐々に死亡保険金が増加しますが、この保険は第一保険期間が経過すれば20~30%以上は大きい額の保険金になります。

死亡保険金は外貨換算で増加するのに加えて、円安になっていれば為替差益によって一段と大きい額になります。1ドル=100円時に1000万円(10万ドル)で契約して、10年後に12万ドルになったとします。その時の為替レートが1ドル=150円なら円換算なら1800万円になります。10年後の予定利率が0.25%を上回っていれば一段と外貨換算で保険金は大きくなるため、倍の2000万円になっても不思議はありません。

解約返戻金は死亡保険金と異なり予定利率分だけ年々大きくなりますが、解約返戻金も時間をかけることで利益が出る可能性が高まります。仮に10年後に利率が3%に落ちたとしても、20年も保有すれば当初の積立金の170%程度まで増加します。これに為替差益が加われば死亡保険金と同額か上回る可能性があります。為替差益を見逃さないために目標値(105~200%)を設定できるのもメリットかもしれません。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が一時払保険料を下回る可能性が挙げられます。第一保険期間は可能性大で、その主たる要因は差し引かれる手数料・諸経費が満載だからです。少なくとも為替手数料0.5%(往復分)、契約初期費用で4.63%が差し引かれます。

為替手数料は入金時に+25銭、出金時に-25銭がかかります。往復で0.5%のため1000万円なら5万円が差し引かれます。契約初期費用は契約に際して保険会社の諸経費や代理店の利益になる部分で、運用重視タイプで4.63%、バランスタイプで3.8%が引かれます。1000万円なら46.3万円がスタート時から減っています。他社を見渡すと3%台が多いため運用重視タイプは特に高く、契約初期費用が無いタイプの保険も他社にはあります。

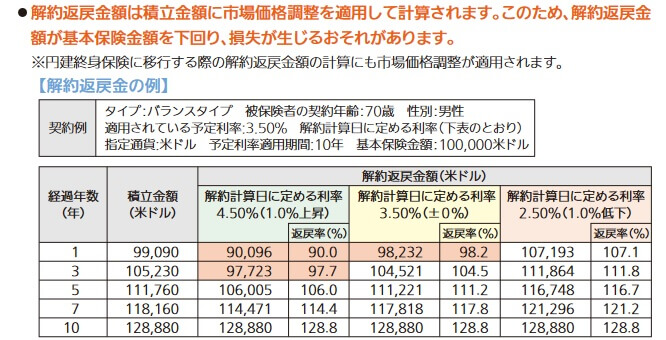

第一保険期間の解約返戻金だと市場価格調整による減額もあります。この保険は主にアメリカ国債で運用されるため、金利高による債券価格の下落の影響を受けます。つまり解約日の利率が契約時の予定利率よりも高くなっている場合には、その分だけ債券価格が下落するため返戻率が下落します。

第二保険期間に入っても死亡保険金・解約返戻金は円高で損する可能性があります。仮に死亡保険金が10万ドルから12万ドルに増加しても、為替レートが1ドル=140円から100円に円高になっていれば200万円の損失が出ます。解約返戻金なら円安時に解約できますが、死亡保険金は死亡時期を選べません。

評判・苦情

明治安田生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は124万件で前年度の105万件から17%ほど増加しました。この保険を含む一時払特別終身保険の新契約件数は7429件で、前年度の5858件から26%増と堅調でした。数は少ないものの契約数等からすると評判は悪くなさそうです。

また、生命保険協会の苦情数のデータでは、明治安田命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の721万人で割った苦情率は0.22%で、1000人のうち2.2人が苦情を出した計算です。他社では1%が多いため苦情率で考えると評判に不安があります。苦情の内訳では、解約手続き・給付金支払手続き・アフターサービス・職員の態度とマナーに関する苦情が多いです。営業する担当者に少し問題がありそうです。

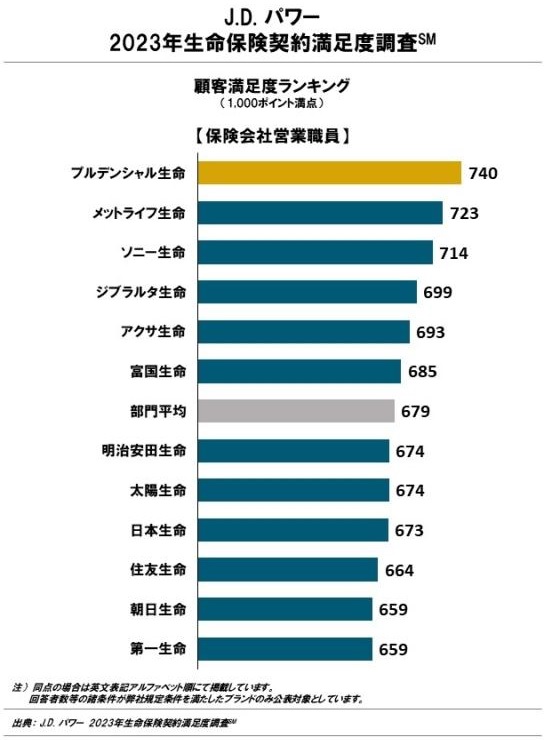

どっちつかずの結果が2つ続いていますが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、明治安田生命は12社中7位と中間の順位です。手続き・顧客対応・商品提供・保険料の項目で平均的な評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中2位とトップ3に入る評価を得ています。

「オリコン顧客満足度 生命保険ランキング2024」でも、明治安田生命は29社中17位と中の下の順位です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、アフターフォローだけ9位とトップ10に入る評価を得ています。苦情と反する結果のため、営業担当者によって相当な差があるのかもしれません。

個別の口コミではポジティブな意見がある一方で、「ネットが使いにくい」「解約するのに手間がかかる」「保険料をネットで支払えない」「担当者が知識不足」等の意見がありました。やはり解約等の各種手続きについては煩雑さがありそうです。

ちなみにオリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2021」では、エブリバディプラスは12の保険の中で12位と最下位でした。2022年以降はランキング外となっており、あまり高い評価を得ていません。

以上のデータから考えると、外貨建エブリバディプラスの評判は普通で、明治安田生命の評判も普通といえそうです。エブリバディプラスは今でこそ契約数は堅調ですが、FPからの評価は低いため今後は低調になると考えられます。明治安田の評判で気がかりなのは営業担当者ですが、この保険は銀行等の金融機関が窓口となるため大きな問題にはならないでしょう。それよりは解約手続き等の各種手続きやネットの使い勝手の悪さの方を注意すべきかもしれません。

総合評価・おすすめか?

結論としては、外貨建エブリバディプラスは悪くない保険です。デメリットよりはメリットの方が大きく、評判面での不安を勘案しても許容範囲内だからです。その上で検討するとしたら中途半端なバランスタイプよりも運用重視タイプの方がベターでしょう。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。