ロングドリームGOLD3を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ロングドリームGOLD3

- 加入年齢:

- 15~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払いのみ

ロングドリームGOLD3は日本生命の外貨建て終身保険で、金融機関の窓口でのみ契約できます。三菱UFJ銀行の他、横浜銀行・広島銀行といった各県の地方銀行・信用金庫でも契約できます。また、みずほ銀行では「えらべるドリーム」、りそな銀行では「賢者の布石」といった名称で募集・販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

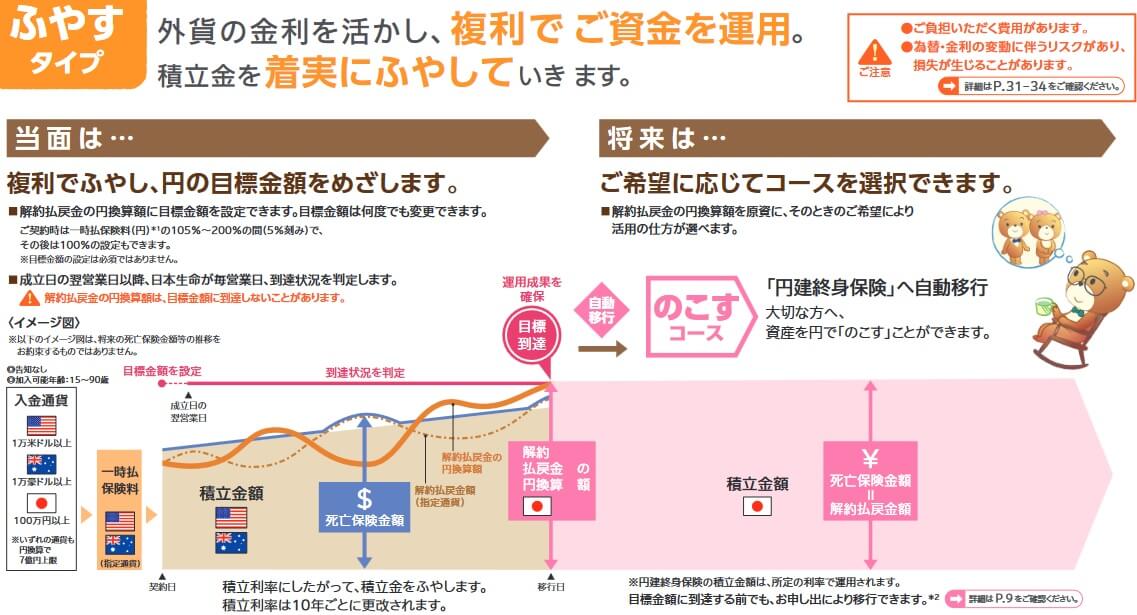

この保険は保険料を一括で支払って外貨で運用し、死亡すると死亡保険金が受け取れます。特徴的なのは契約時に「ふやすタイプ」か「うけとるタイプ」を選択し、将来的には「のこすコース」か「つかうコース」を選択する点にあります。

ふやすタイプにすると契約時に支払った保険料が、積立利率に応じて増加していきます。目標金額を設定できるため、円換算で目標金額に到達すると運用成果を自動で確保できます。目標金額に到達する前に死亡すると、その時まで運用した金額が死亡保険金となります。解約した場合も同様に解約時まで運用した金額が解約返戻金となります。

目標金額に到達(もしくは自主的に円に移行)すると、基本的には「のこすコース」に自動移行され運用成果が確保されます。以後は死亡保険金・解約返戻金の金額は変動しません。つかうコースへの移行を申込すると、死亡保険金は消滅し解約返戻金を5年か10年か15年に分けて受け取れます。

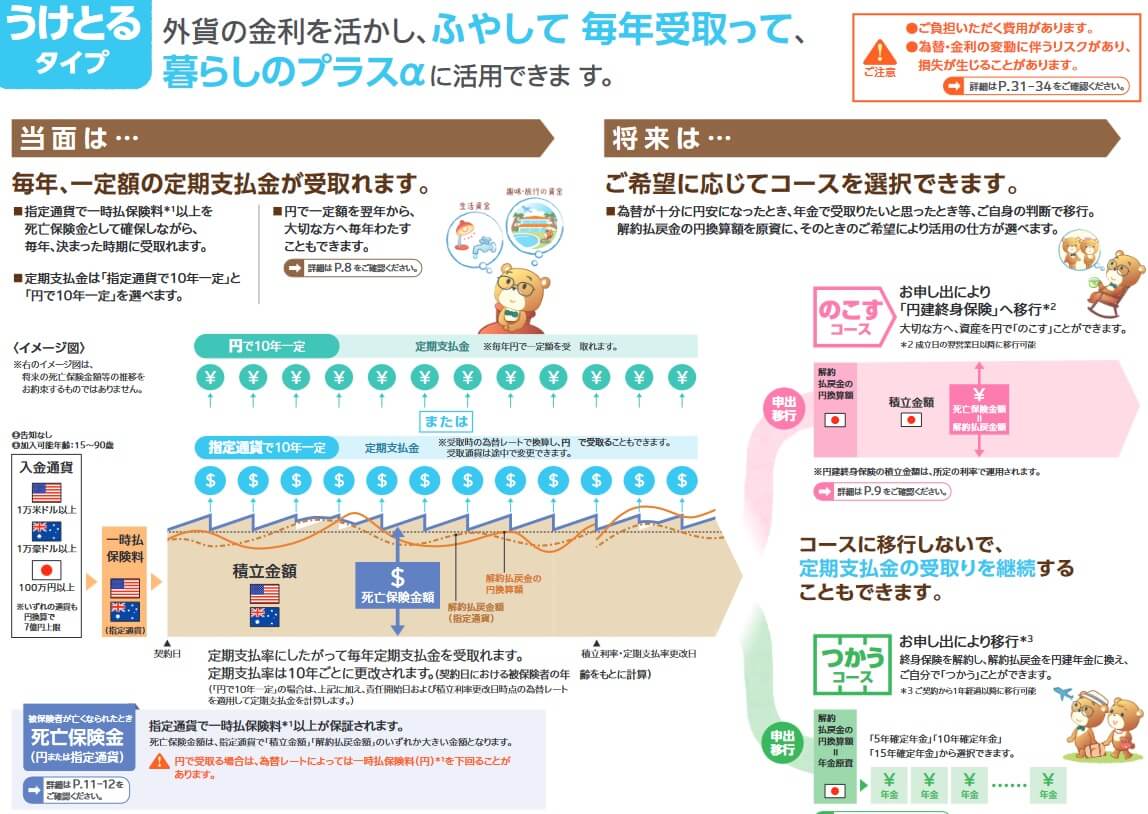

その一方で契約時に「うけとるタイプ」にすると、死亡保険金は支払った保険料分が確保され、運用で増加した分を定期支払金として受け取れます。指定通貨での受け取りにすると、円安時には多めになり、円高時には少なめの定期支払金になります。円で毎年一定額を受け取ることも選択できますが、その場合には後述するように為替の変動分を加味した少なめの金額となります。

死亡するまで定期支払金を受け取ることも可能ですが、十分に円安になったと判断した時点で「のこすコース」「つかうコース」への移行も可能です。前者なら為替差益分だけ増加した死亡保険金を残すことができ、後者なら為替差益分だけ増加した解約返戻金を5~15年に分けて受け取れます。

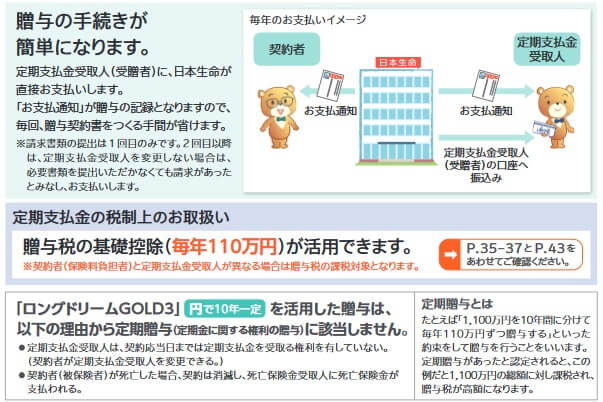

定期支払金は自分の年金の補完になる他、生前贈与にも活用できます。定期支払金の受取人を子供にすると、子供の口座に日本生命から振り込まれます。それと同時に送られる支払通知が記録となり、面倒な贈与契約書を作る手間を省けます。定期支払金は定期贈与にならず毎年110万円以内なら贈与税の基礎控除内のため贈与税も課せられません。いつでも定期支払金の受取人は変更でき、奇数年は長男が受取人で偶数年は長女が受取人といった方法も可能です。

積立利率の推移・他社との比較

この保険の積立利率は1日と16日の月2回設定され、契約時の積立利率は10年間保証されます。10年経過すると、その時点での積立利率が再び10年間適用されます。ふやすタイプの2024年現在の積立利率は、米ドルで75歳以下なら3.47%、76歳以上なら3.11%です。円建死亡保険金特約(詳細は後述)すると利率は下がります。

過去を振り返ると、10年前の2014年は2.5%、6年前の2018年は2.83%でした。過去の水準と比べると現在の利率は高いため契約するには有利な状況といえます。利率は推移としては過去から上昇傾向ですが、基本的にアメリカの長期金利(長期国債の金利)に左右されるため、数年後も高いとは限りません。

うけとるタイプでも積立利率は同じです。定期支払率は定期支払金に回される増加分を指します。指定通貨での受け取りだと積立利率分が受け取れますが、円での受け取りだと1%ほど減額された金額になります。1000万円の契約で1ドル=100円で変動しないと仮定すると、指定通貨なら毎年34.7万円が受け取れますが、円だと24.5万円の受け取りに減ります。実際には為替レートで変動するため、一概に有利不利はなく為替相場次第といえます。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率(ふやすタイプ・75歳以下)を他社と比較すると少し低めです。米ドルでは平均の3.87%を下回り、豪ドルでも平均の3.73%を下回ります。他社には米ドルで4%台、豪ドルでも4%台があるだけに数字としては物足りない印象です。積立利率の変動は10年固定で10年毎に変動するため、他社にも多い形式のため有利でも不利でもありません。

メリット

この保険のメリットは、まずは積立利率によって支払った保険料が増加する点が挙げられます。日本の定期預金等よりも高い年3%超のペースで増加していきます。さらに契約時よりも為替が円安になれば為替差益分のプラスαもあります。ただ、この点については他社の外貨建て終身保険も同様です。

この保険ならではのメリットとしては、選べるタイプ・コースが豊富な点が挙げられます。ふやすタイプで家族に残す死亡保険金を少しでも大きくしたり、うけとるタイプで年金の補完・生前贈与に使うことも可能です。両方を兼ねたい人や迷っている人向けにタイプ変更も可能です。

ふやすタイプで契約したが生活資金にゆとりが欲しい人は、うけとるタイプに契約途中で変更が可能です。うけとるタイプにしたが年金で十分に生活できる人も、ふやすタイプに契約途中で変更が可能です。ただし、タイプの変更は契約から10年経過後の積立利率更改日にのみ可能な点に注意が必要です。

さらに資金が必要な場合には一部解約も可能です。住宅のリフォーム・修理修繕でなどで数百万円が必要となれば、この保険を一部解約した解約返戻金を使う手があります。それも減った金額も上手くいけば運用で元通りになる可能性があります。仮に1000万円のうち300万円を一部解約すると残りは700万円ですが、その時点の1ドル=100円から数年後に1ドル=140円になれば980万円となり解約分がほぼ埋まります。

ちなみに契約者向けに様々なサービスも付帯しています。唾液でがんリスクを調べるサリバチェッカー、専門医を紹介してくれるベストドクターズサービス、認知症・介護について相談できるコンシェルジュサービス等があります。有料のサービスもありますが、人によってはメリットかもしれません。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。積立利率により保険金は増加しますが、急激な円高が起きれば積立利率による増加は簡単に消えます。仮に1ドル=130円から1ドル=100円になれば、1000万円は約770万円まで目減りします。

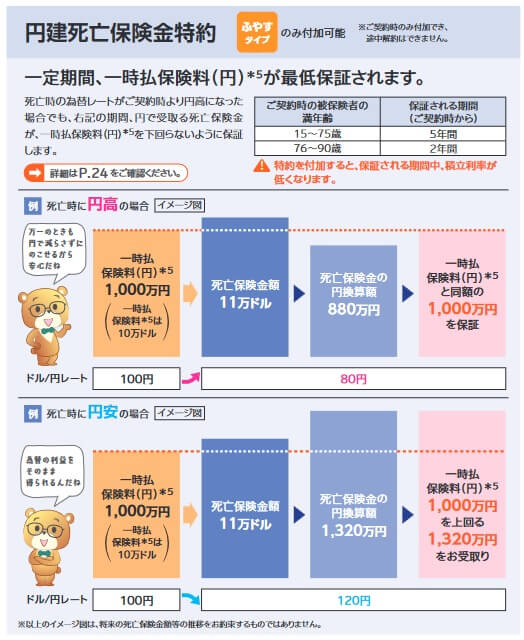

このデメリットを回避するために円建死亡保険金特約が用意はされています。この特約を付加すると一定期間は死亡保険金が支払った保険料と同額で固定されます。しかし、その期間は75歳以下で5年間、76歳以上なら2年と非常に短いです。積立利率も75歳以下で0.2%下がり、76歳以上なら0.7%も下がります。この特約ではデメリットを完全に回避できません。

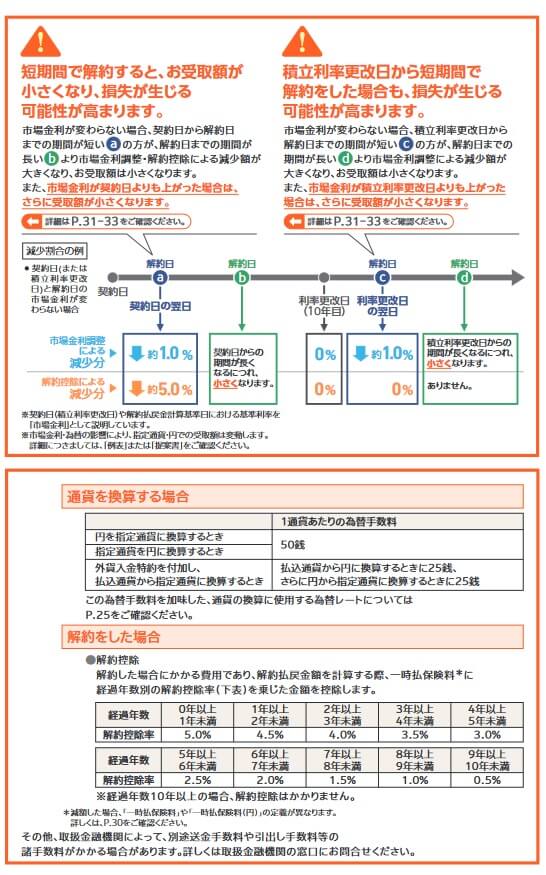

解約返戻金も同様に為替レート次第で損する可能性があり、さらに市場金利調整と解約控除が差し引かれます。この保険は主にアメリカ国債で運用されるため金利の影響を受けます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。保険会社が国債を買い換える積立利率更改日から短期間で、かつ金利が高い時に解約しても解約返戻金の減少幅は大きくなります。

解約控除は解約時に差し引かれる費用です。1年未満で解約すると解約控除率は5%で、5年経過しても2.5%もあります。1000万円なら解約時に数十万円は差し引かれ、円高時に早期解約すれば損失は一段と膨らみます。解約控除は契約から10年経過するまで消えません。これらの費用により数年内での解約は、相当な円安時を除いてプラスにならない可能性大です。

また、他社のように初期費用はありませんが、その分だけ他社より積立利率が低い点も見逃せません。さらに積立利率が高い時に契約しても、その利率が固定されるのは10年だけです。10年後の積立利率更改日に何%になるかは誰にも分かりません。この保険は最低保証で積立利率が0.1%より低くはなりませんが、他社にはメットライフのように2%を最低保証している保険もあります。

さらに「うけとるタイプ」は定期贈与にならず贈与税の基礎控除も活用できると既述しましたが、あくまで2024年現在の税制である点に注意が必要です。相続税・贈与税については年々厳しくなっており、今後も一段と厳しくなるのは確実です。自分でニュースをチェックしたり保険会社・銀行に定期的に確認するなりして、税制が変更されていないか確認した方が賢明です。

評判・苦情

日本生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は399万件で前年度の421万件から5%減と少し不調でした。しかし、この保険が含まれる積立利率変動型一時払終身保険の新契約件数は6万件で、前年度の1.5万件から4倍に急増しています。そのため契約数からすると評判は良いといえます。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は2.4万件(2023年度上半期実績)でした。総顧客数の1200万件で割った苦情率は0.2%で、契約者1000人のうち2人が苦情を出している計算です。同じ大手の第一生命の苦情率も0.17%のため苦情数で考えると評判は普通です。苦情の内訳では「その他」の職員の態度やマナー・アフターサービスに関するものが50%近くを占めていました。

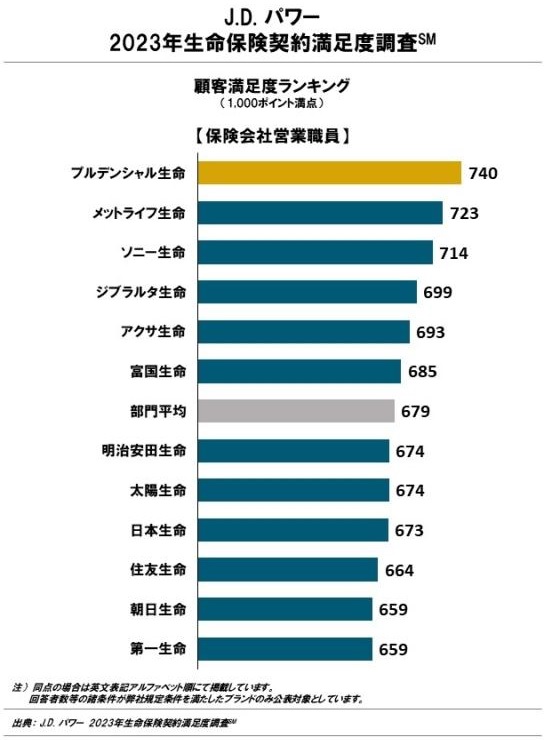

今のところ悪くなさそうですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、日本生命は12社中9位と下位です。手続き・顧客対応・商品提供・保険料の項目で低い評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中17位で、少し順位を上げているものの平均以下です。これらの調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」でも、日本生命は29社中21位と下位に沈んでいます。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも10位以下の評価です。各項目での平均値も下回っています。

個別の口コミではポジティブな意見がある一方で、「説明が分かりにくい」「保険料が大幅にアップした」「保険料の入金後の連絡が無い」「訪問サポートが減り情報提供が少なくなった」等の意見がありました。

以上のデータから考えると、ロングドリームの評判は良さそうですが、日本生命全体の評判は少し悪そうです。この保険自体の評判は良くても、手続き・顧客対応・アフターフォローで何かしらストレスを抱える可能性があります。この保険は金融機関窓口で販売されているため、何かあれば日本生命よりは契約した銀行に頼る方が良いかもしれません。

総合評価・おすすめか?

結論としては、ロングドリームGOLD3は微妙な保険です。この保険ならではのメリットもありますが、それよりデメリット・注意点の方が少し目立つからです。この保険を契約する前なら、他社の保険も併せて検討した方が賢明でしょう。

積立利率を重視するならメットライフやニッセイウェルスの保険が検討候補となります。この保険と同じように自由度があり利率も高めを望むなら第一フロンティア生命の保険が検討候補になります。