ドルアドバンスを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ドルアドバンス

- 加入年齢:

- 18~70歳

- 保障内容:

- 死亡・介護

- 通貨:

- 米ドル

- 保険料:

- 月払い・年払い

ドルアドバンスは2022年11月にメットライフ生命が販売を開始した外貨建て終身保険です。他社の多くの外貨建て終身保険は保険料を一括で支払う(一時払い)タイプですが、この保険は保険料を毎月支払うタイプの保険です。メットライフにはドルスマートSという類似の保険がありますが、この保険の方が新しい保険です。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

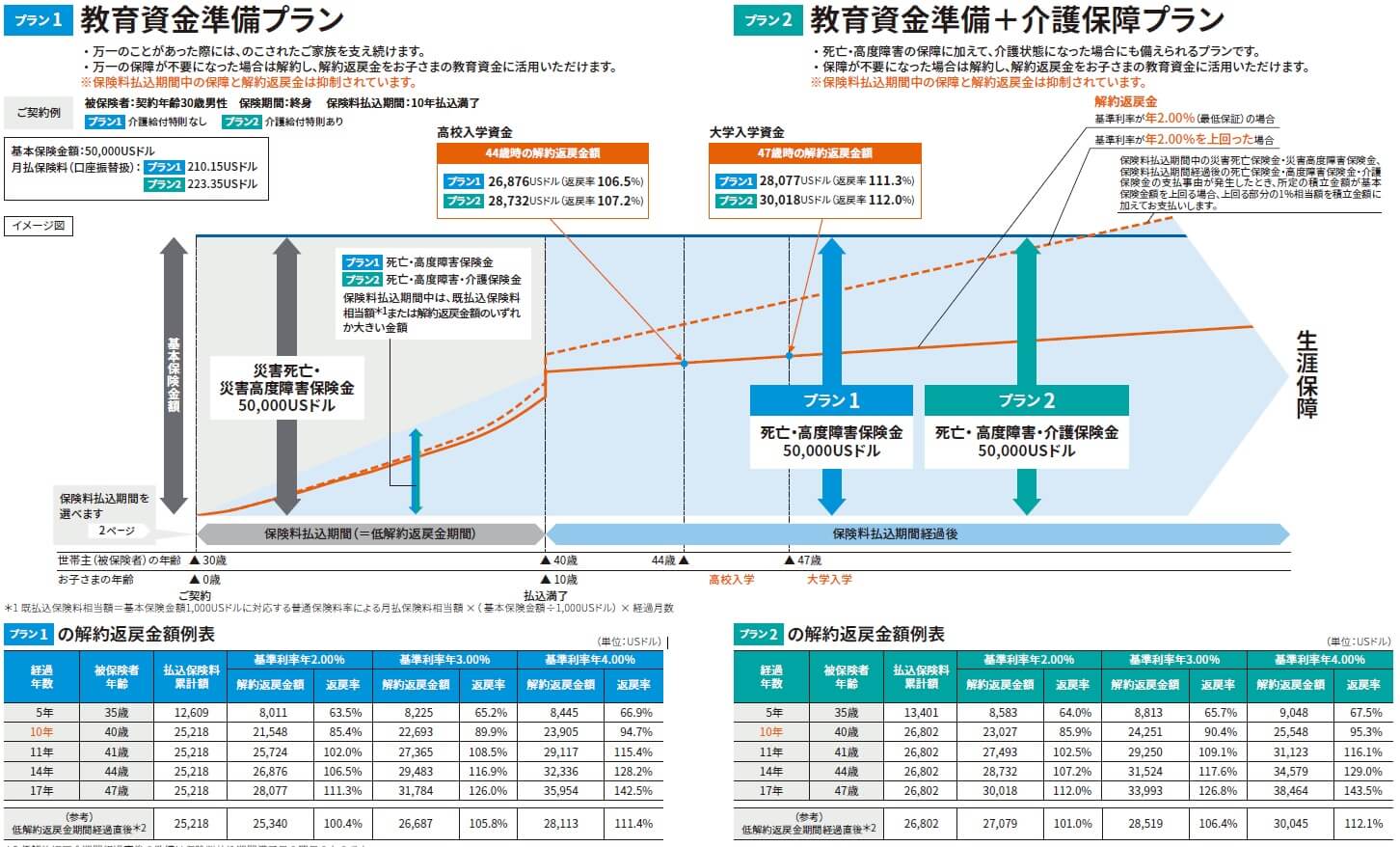

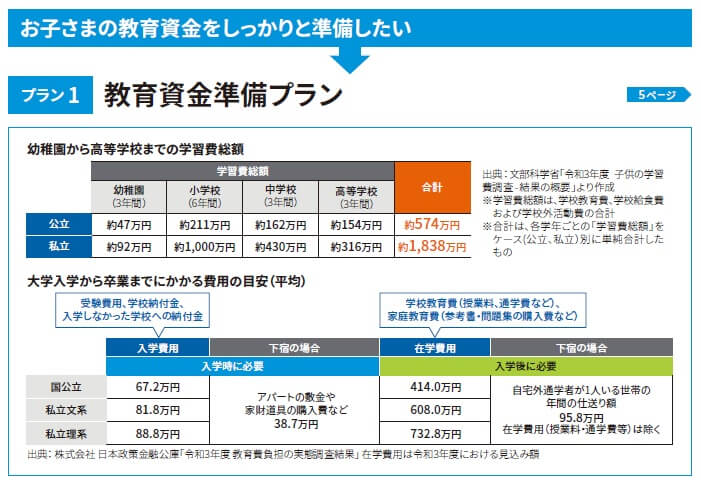

この保険には「教育資金準備プラン」と「セカンドライフ資金準備プラン」があり、それぞれに介護保障を付けたプランがあります。教育資金準備プランは毎月支払った保険料が外貨で運用され、保険料を支払っている最中に死亡すると死亡保険金が受け取れます。保険料の支払いが完了しても解約しなければ死亡時に死亡保険金が受け取れます。

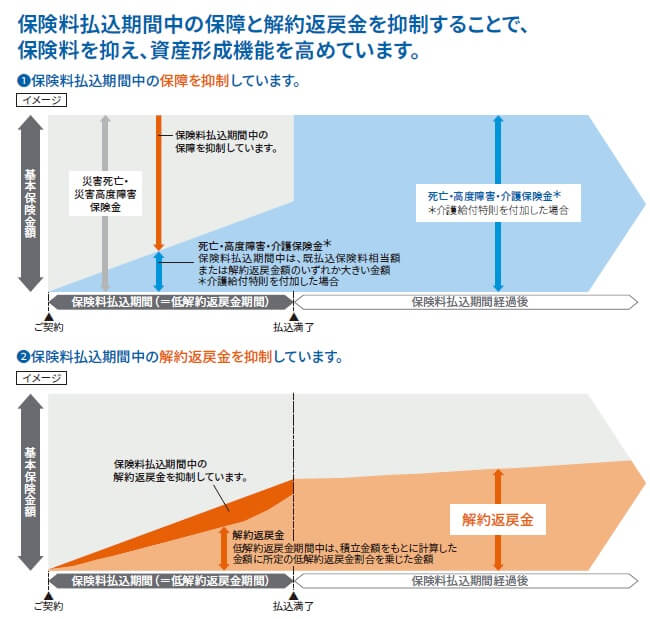

死亡する前に解約する場合、いつ解約するかで返戻率が変わります。保険料を支払い終えるまでは低解約返戻金期間となるため、解約返戻金は支払った保険料の合計額の6~8割程度に抑えられます。保険料の払い込みを終えると返戻率は返戻率は100%(外貨換算)を超えます。教育資金準備のため保険料の払込期間は10~20年が想定されています。

介護保障プランにすると、死亡せずに介護状態になっても介護保険金が受け取れます。介護状態は具体的には公的介護制度の要介護2に認定される必要があります。このプランでも解約返戻金は低解約返戻金期間があるため、保険料を支払い終えるまで解約返戻金は抑制されます。

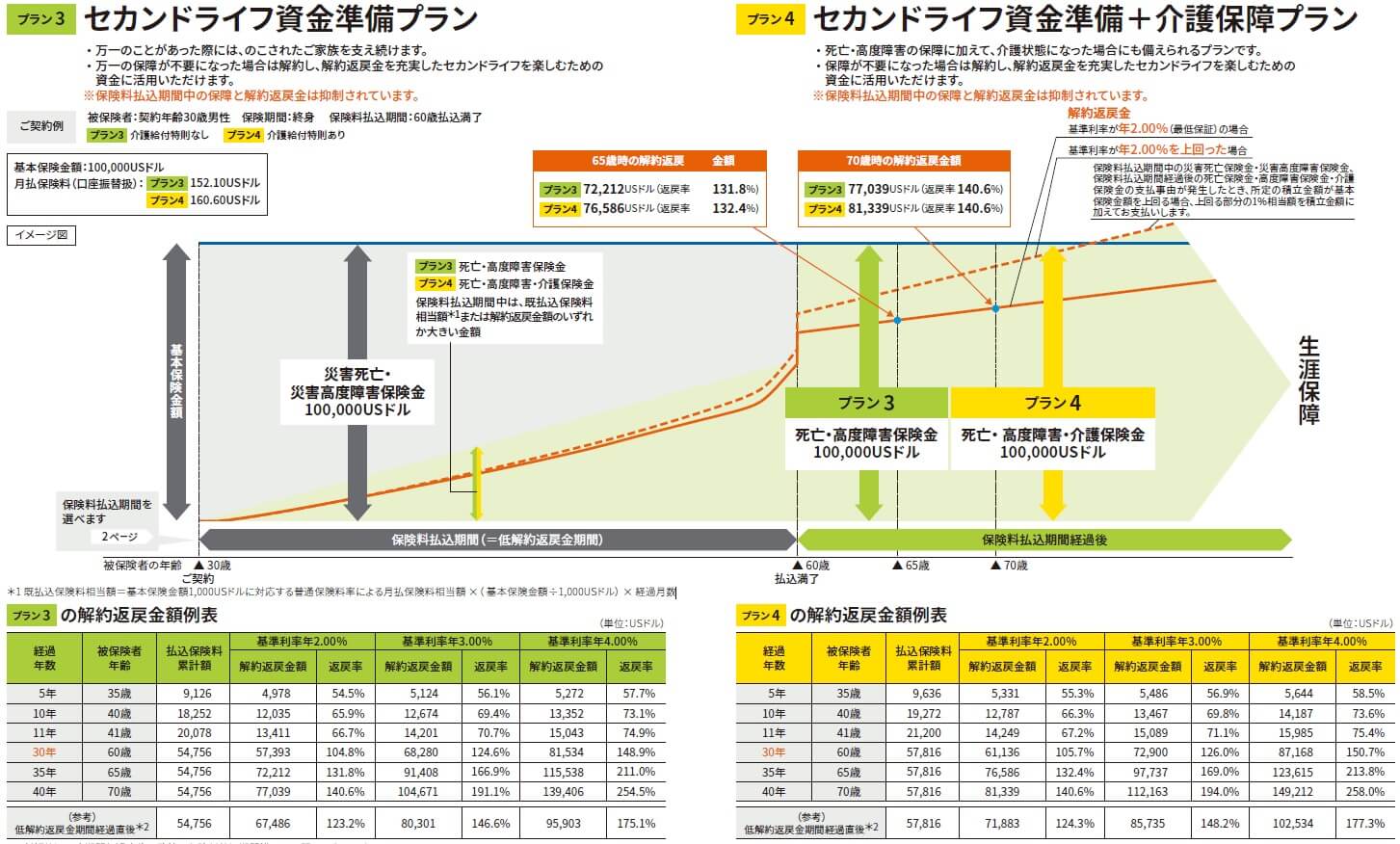

セカンドライフ資金準備プランも毎月支払った保険料が外貨で運用され、保険料の払い込み完了前でも完了後でも死亡時に死亡保険金が受け取れます。解約返戻金も同様に保険料を支払っている間は抑制され、保険料を支払い終えると100%を超えます。介護保障プランにすると要介護2以上に認定されると介護保険金が受け取れます。

ちなみに、この保険に加入するには健康告知が必要となります。「過去2年内にがん・心筋梗塞等になったか」「矯正後の視力が0.3以下か?」「今までに認知症と診断されたか?」の3つの告知項目です。介護保障プランだと「今までに要介護・要支援認定を受けたか?」も加わります。30~40代なら問題ない内容でしょうが、持病等がある人は一応は確認した方が賢明です。

積立利率の推移・他社との比較

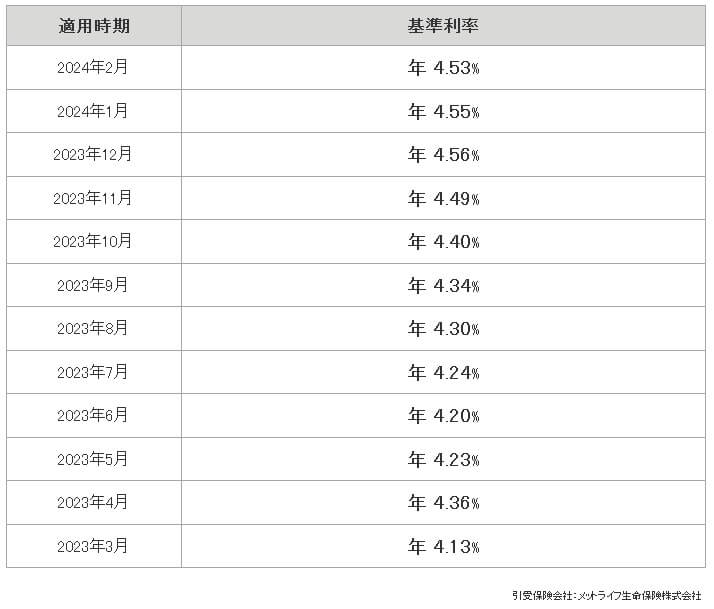

この保険の基準利率は毎月1日に設定され、2024年現在は4.52%となっています。また、現在は2.0%の最低保証があるため、将来的に利率が低下しても2.0%以下にはなりません。

過去を振り返りたいところですが、この保険の販売開始が2022年のため日が浅いです。とはいえ2022年12月の販売開始直後の利率は4.97%だったため、推移としては少しずつ下落しているといえます。そのため最低保証の利率も現在は2%ですが、数年後に契約する人は最低保証が2%以下(キリが良い1.5%?)になっている可能性があります。とはいえ基本的にはアメリカ国債の影響を受けるため、上昇に転じる可能性も否定はできません。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の基準利率は他社と比較して高く、平均の3.87%を大きく上回っています。他社の月払いの保険でも2%台の積立利率が散見され、同じメットライフでもドルスマートSは2.8%です。保険料を一時払いする外貨建て終身保険ではドルアドバンスを僅かに上回る保険も他社にありますが、月払いでは唯一無二の高い利率といえます。

メリット

この保険のメリットは、まずは基準利率によって支払った保険料が増加する点が挙げられます。現在の利率である4%台が続けば、11年後(保険料払込は10年)には返戻率は115%、17年後なら返戻率は142%の計算です。教育資金準備プランでは教育資金を貯めるのが目的で、如何に効率よく増やすかが焦点です。そのため低解約返戻金期間が設定され増加幅が大きくなるのも好都合でしょう。

保険料が一時払いではなく月払いのため、為替レートが平均化されるドルコスト平均法が利用できるのもメリットです。円高時にも円安時も保険料を支払うため為替リスクを低減できます。保険料を一時払いすると契約時の為替レートより解約時は円安か円高かが問題となりますが、ドルコスト平均法で平準化すれば為替リスクを低減できます。

セカンドライフ資金準備プランで保険料払込期間は30年近くになる人なら、より平準化された為替レートになります。積立利率による増加幅も大きくなるため、円高になっても積立利率による増加が円高による損失を補ってくれる可能性もあります。

この保険ならではのメリットとしては、介護保障が付けられる点が挙げられます。死亡するよりも介護状態が長引いて出費が膨らむ可能性があります。ドルスマートSと異なり、介護保障の分も積立利率が適用され返戻率にも影響しないのも大きいです。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。特に保険料払込期間中に死亡すると損失が出る可能性大です。保険料払込期間中は災害による死亡なら死亡保険金として数万ドルが受け取れます。しかし、病気による死亡だと解約返戻金か支払った保険料合計額になります。支払った保険料が戻ってくるだけなら保険ではなく外貨預金に近く、円高の程度によっては損失が出ます。

解約返戻金も同様に為替レート次第で損する可能性があり、さらに解約控除が差し引かれます。解約控除は10年内に解約すると差し引かれる費用で数%は差し引かれます。保険料払込期間中に解約すると低解約返戻金となり通常の5~7割になり、さらに解約控除も引かれて大きな損失となります。

若いから死亡しない、絶対に解約しないから大丈夫という人もいるでしょうが、保険料払込を完了しても利益があるかは為替レート次第です。基準利率4%でも11年後の返戻率は115%のため、保険料を支払った10年間の平均レートより15%円高なら損失が出ています。ドルコスト平均法も万能ではありません。

そもそも教育資金を準備するのに為替リスクを負った保険が適しているか疑問符も付きます。老後資金等が目的なら円高時は数年は据え置いて円安を待てますが、教育資金だと待ったはできません。当初は子供の大学資金目的だったのに、子供が優秀で私立の中高一貫校に入学することになったというケースもあります。教育資金が目的の人は外貨建ての保険と同時に他の固い方法(貯金や財形など)も併用した方が無難です。

また、介護保障が定める要介護状態は要介護2以上の認定と厳しめです。他社では第一フロンティア生命の認知症・介護プランなら要介護1が条件です。要介護2より前に老人ホームに入居するケースもあり、下手すると認定前に死亡するケースもあります。保険金が必要な時に受け取れない可能性があります。

評判・苦情

メットライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は60.1万件で前年度の56.5万件から微増でした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も伸びており契約数からすると評判は良いです。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.24%で、1000人のうち2人が苦情を出した計算です。第一フロンティアの0.14%より高めですが、平均に近いため苦情数で考えると評判は普通です。苦情の内訳では入院給付金、解約手続き、アフターサービスに関する苦情が多めでした。解約手続きで苦情が多い点は気がかりです。

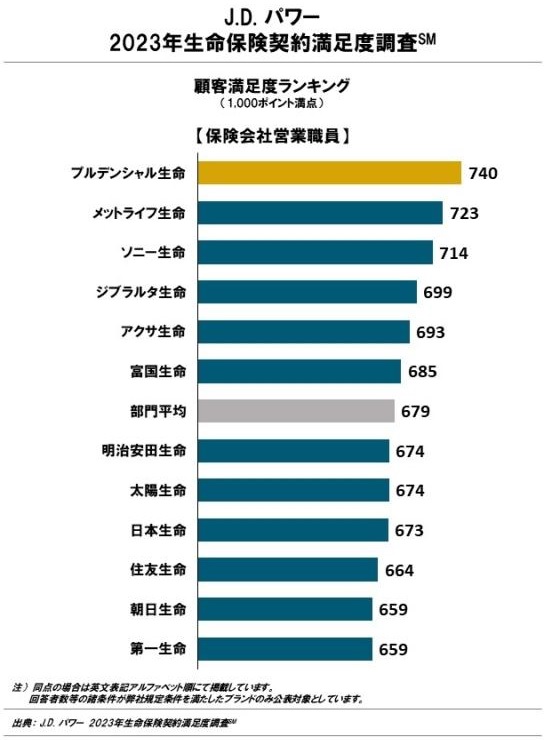

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」でも、メットライフ生命は12社中2位と上位です。手続き・顧客対応・商品提供・保険料の項目で高い評価だった結果です。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中11位に後退しますが、平均よりは上です。これらの調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」でも、メットライフ生命は29社中6位と上位に位置しています。調査項目である加入手続き・商品内容・保険料・アフターフォローのうち、商品内容では4位に順位を上げています。年代別でも50代以上で4位と評価を上げていました。

個別の口コミでは「投資性の保険でリターンがあって良かった」という意見がある一方で、「ドル建ては死亡のタイミング次第で返戻率が大きく変わる」「始めた時期より円高になった」という意見もありました。保険に加入する時期が如何に重要化が伺い知れます。

以上のデータから考えるとメットライフ生命の評判は良さそうですが、ドルアドバンスの評判は不透明感があります。まだ販売から間もないことも影響していそうです。ただ、同じメットライフのドルスマートSがオリコンの「FPが選ぶ外貨建て保険ランキング2024」でトップのため、バージョンアップしたドルアドバンスも好評になる可能性はあります。

総合評価・おすすめか?

結論としては、ドルアドバンスは悪くない保険です。デメリットや注意点もありますが、それを把握した上でなら十分に検討に値する保険でしょう。教育資金・老後準備でいえば、どちらかというと老後準備に向けて使った方が良いかもしれません。

他の保険も検討したい人は積立利率を重視するならニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。