PGF生命 米国ドル建終身保険PGを比較・評価

- オススメ度:

- 保険会社:

- PGF生命

- 名称:

- 米国ドル建終身保険PG

- 加入年齢:

- 0~75歳

- 保障内容:

- 死亡・介護

- 通貨:

- 米ドル

- 保険料:

- 月払い

米国ドル建終身保険PGはPGF生命の外貨建て終身保険です。三井住友銀行の他に、千葉銀行・福岡銀行といった各県の地方銀行・信用金庫で契約できます。また、みずほ銀行では「想いの終身US」、三菱UFJ銀行では「米国ドル建終身保険Neo」という名称で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

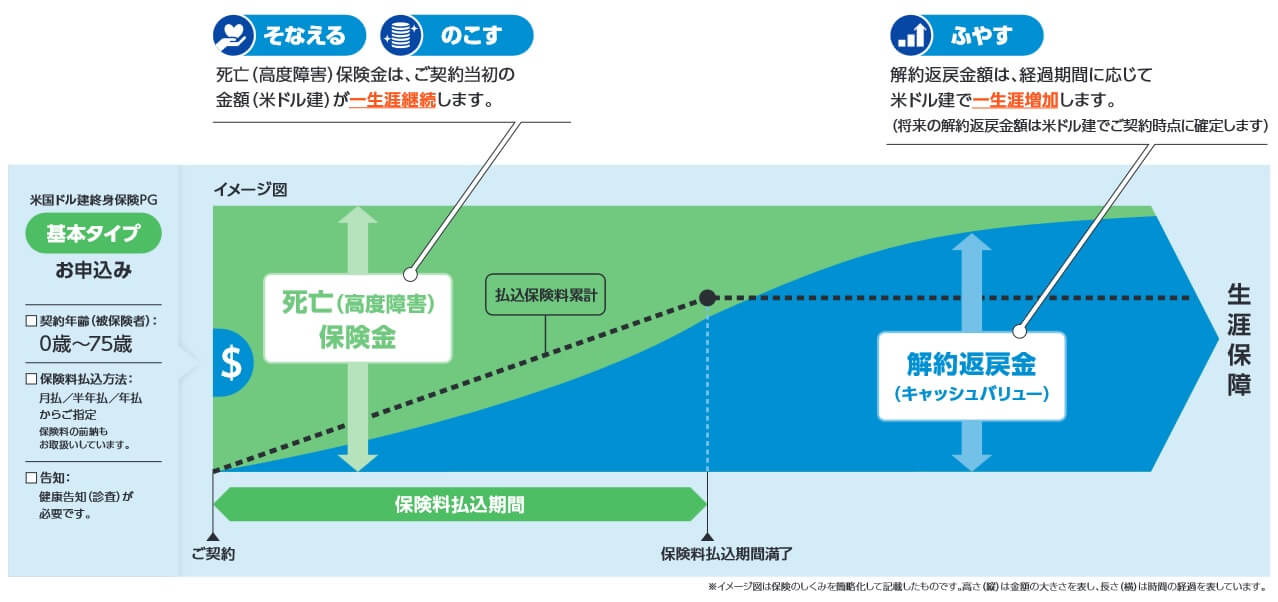

保障内容

この保険は毎月支払った保険料が米ドルで運用され、保険料を支払っている最中(保険料払込期間中)に死亡すると契約時に定めた死亡保険金が受け取れます。毎月の保険料は米ドルでは一定額ですが、その月の為替レートにより日本円で支払う保険料は変動します。

基本タイプでは毎月支払う保険料は右肩上がりに増加し、その金額を元に解約時に受け取れる解約返戻金の額が決まります。死亡保険金が一定額なのに対して、解約返戻金は保険料払込期間が終了しても積立利率に応じて増加します。増加するといっても外貨換算のため、円換算すると円高・円安により変動します。

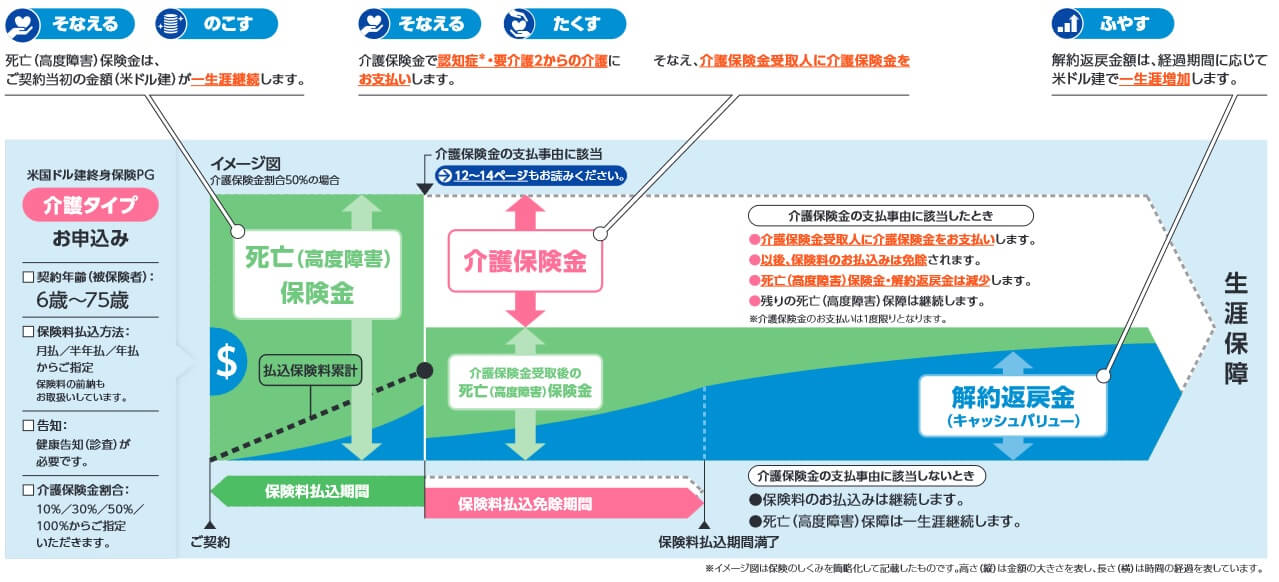

介護タイプは死亡保険金の他に介護保険金が付いています。介護保険金は認知症か要介護2状態になると受け取れ、その金額は死亡保険金(全体の保険金)の10~100%となります。死亡保険金を10万ドルにして介護保険金を50%にした場合、条件を満たすと介護保険金として5万ドルが受け取れて、残りの5万ドルは死亡保険金として残ります。また、介護保険金を受け取ると以後の保険料の支払いが免除されます。

解約返戻金は基本タイプと同じ仕組みですが、介護保険金を受け取ると減少する点に注意が必要です。例えば介護保険金割合を50%にした場合、介護保険金を受け取ると解約返戻金も介護保険金を受け取る前の半額になります。

積立利率の推移・他社との比較

この保険の積立利率は2024年現在は米ドルで4.0%です。2023年からの推移を見ると米ドルは3%後半~4%台を行き来している印象です。ちなみに下図の練生保障型はリレープランを意味し、この保険は基本型はシンプルプランの数字が適用されます。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して普通か少し高めで、米ドルは平均の3.9%に近い数字です。月払いの保険の中でだけ比較しても高めですが、他社には4%後半の保険もあるだけに数字としては見劣りします。さらに豪ドルの2.5%は平均の3.7%を大きく下回り、月払いの保険の中でだけ比較しても利率は低いです。

メリット

この保険のメリットは、まずは契約時から保険料総額よりも大きい死亡保険金が確保できる点が挙げられます。同じ保険料払込完了まで死亡保険金額が抑えられる保険と異なり、退職前に死亡しても家族に十分な保険金を残せます。解約返戻金も積立利率に応じて着実に増加するため、十分な年数をかければ利益が出る可能性があります。50歳で保険料を支払い終えて65歳で受け取れば、退職金の補完や住宅ローン完済などに使えます。

死亡保険金・解約返戻金で懸念されるのは為替動向です。これらは円安なら為替差益が発生しますが、円高になると為替差損が発生します。しかし、この保険は保険料が月払いのため、為替レートが平均化されるドルコスト平均法が利用できます。円高時にも円安時も円からドルに換えて保険料を支払うため為替リスクが低減されます。

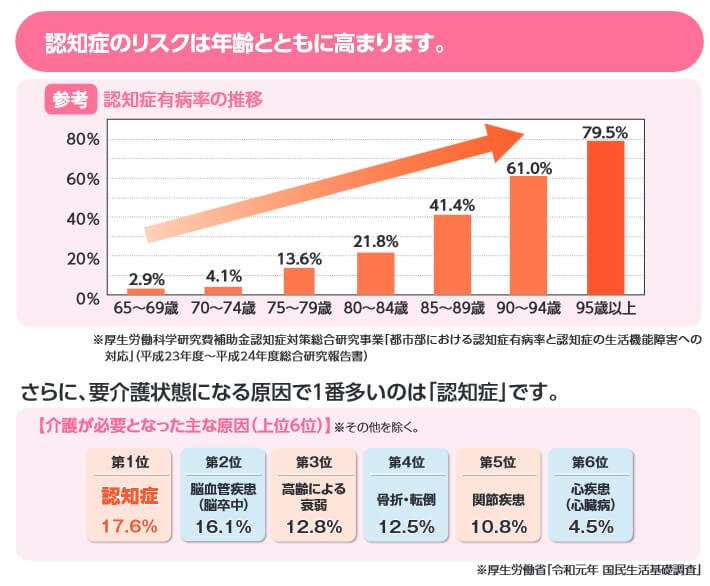

また、この保険ならではのメリットとしては認知症・介護保障がある点が挙げられます。厚労省の認知症対策研究事業によると、認知症の有病率は75~79歳で13.6%で10人に1人を超え、80~84歳で21.8%で5人に1人を超えます。平均寿命が80代後半のため長ければ10年、短くても5年ほど認知症で生存する可能性があります。介護保険金があれば介護施設の入所費用・月額費用に充てられます。

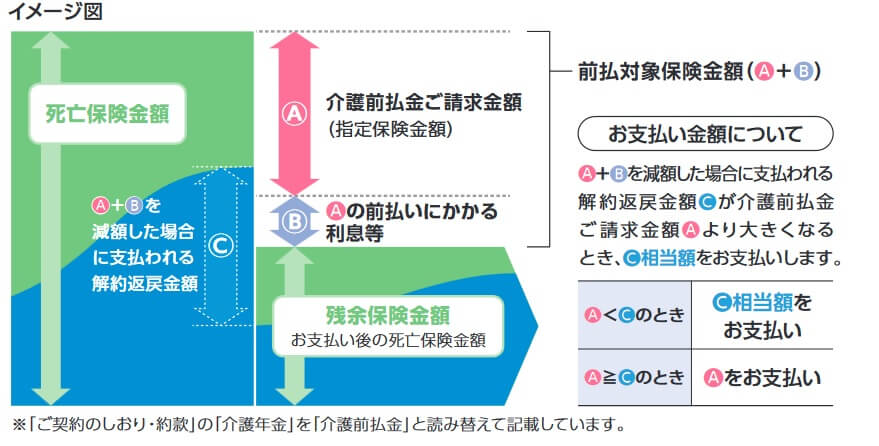

介護前払特約を付けると、さらに長く要介護度の高い場合の介護費用にも備えられます。介護保険金は受け取り時には十分だとしても、介護期間が長くなれば尽きる可能性があります。しかし、介護前払特約を付けると要介護4以上に認定されると死亡保険金分も介護前払金として受け取れます。死亡保険金を1000ドル(1ドル=150円なら15万円)以上残しておけば、いくらでも前払金は請求できます。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が保険料総額を下回る可能性が挙げられます。ドルコスト平均法を使っても為替リスクをゼロにはできません。死亡保険金が外貨換算で返戻率150%だとしても、円高の程度によっては損失が出ます。保険料累計額の平均レートが1ドル=140円で死亡時が1ドル=90円だと、10万ドル契約なら50万円ほどの損失となる計算です。解約返戻金も年々増加するとはいえ同様に為替次第で損失が出ます。

介護保険金は介護保険金割合に注意が必要です。10%・30%・50%・100%から選択できますが、割合を低くすると介護費用が不足する可能性があります。逆に割合を高くすると、死亡時に家族に残せる死亡保険金が少なくなります。介護前払特約を付けるにしても、介護前払金には利息がかかるため安易に使うことはできません。さらに前払金を請求できるのは年1回で必要な時に何回も請求できません。

また、介護保険金を受け取るためのハードルが地味に高いのもデメリットです。他社では要介護1認定で保険金が受け取れる保険があります。この保険では介護保険金は要介護2以上と厳しく、介護前払特約では要介護4以上が必要となります。介護認定を受ける前に死亡したり、要介護1の段階で死亡することもあります。介護費用が必要な時に保険金を受け取れない可能性があります。

評判・苦情

PGF生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は12.8万件で前年度の3万件から4倍に増加しました。この保険を含む死亡保障の保険の保有契約高も増加しており、契約数等からすると評判は良さそうです。

さらに生命保険協会の苦情数のデータでは、PGF生命全体に寄せられた苦情数は3000件(2023年度上半期実績)でした。総顧客数の63万人で割った苦情率は0.4%で、1000人のうち4人が苦情を出した計算です。他社では0.1%台の保険会社もあるため苦情率で考えると評判は悪いです。苦情の内訳では解約手続きとアフターサービスに関するものが非常に多く、アフターサービスの無さ、解約手続きの煩雑さありそうです。

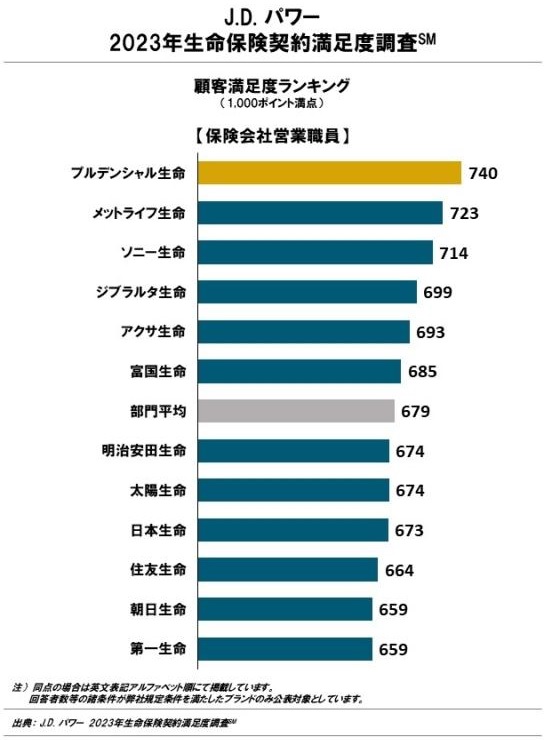

今のところ両極端な結果ですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」と保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では、同じグループのプルデンシャル生命とジブラルタ生命は上位につけています。顧客満足度は低いとは考えにくいでしょう。

以上のデータから考えると、PGF生命の評判は悪くはなさそうで、米国ドル建終身保険の評判は良さそうです。PGF生命自体の評判は良し悪しがあり同じグループから推測した面もありますが、とりあえず悪いという根拠には乏しいです。とはいえ解約手続き・アフターサービスへの苦情が多い点は見逃せません。契約後や解約時にストレスを感じる可能性は十分にあります。

総合評価・おすすめか?

結論としては、米国ドル建終身保険はイマイチな保険です。良い点やメリットもありますが、他社の保険と比べて特別に良いとは言い難いです。介護保障があるとはいえ、他社にも介護保障があるだけに独自の保障というわけでもありません。

この保険を検討している人は他社の保険も検討した方が賢明でしょう。積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。