エムソリューション4を比較・評価

- オススメ度:

- 保険会社:

- ニッセイ・ウェルス生命

- 名称:

- エムソリューションⅣ

- 加入年齢:

- 0~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

エムソリューション4はニッセイ・ウェルス生命(旧マスミューチュアル生命)の外貨建て終身保険です。三菱UFJモルガンスタンレーで契約できますが、他の金融機関でも類似の保険に加入できます。SMBC日興証券では「NK介護セレクト」、みずほ証券・東海東京証券では「終身保険プレミアム」、大和証券では「そなえて安心介護プラス」、野村證券では「えらべる介護終身保険」という名称で販売されています。

証券会社ではなく銀行だと、静岡銀行・福岡銀行といった各県の地方銀行では「はじめての介護」、三井住友信託銀行で「晴々人生」という名称で販売されています。それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

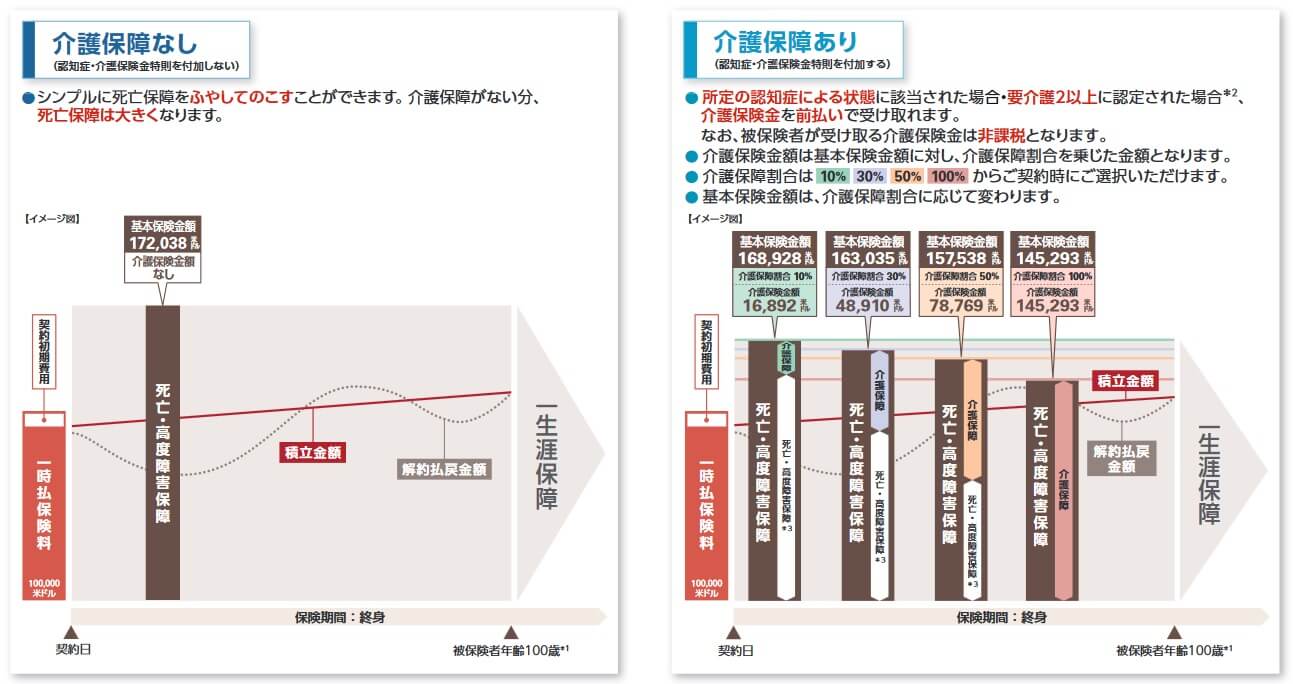

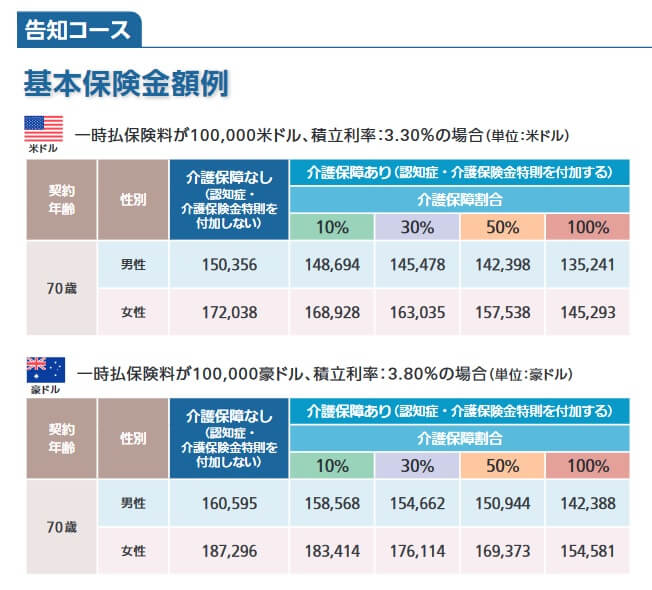

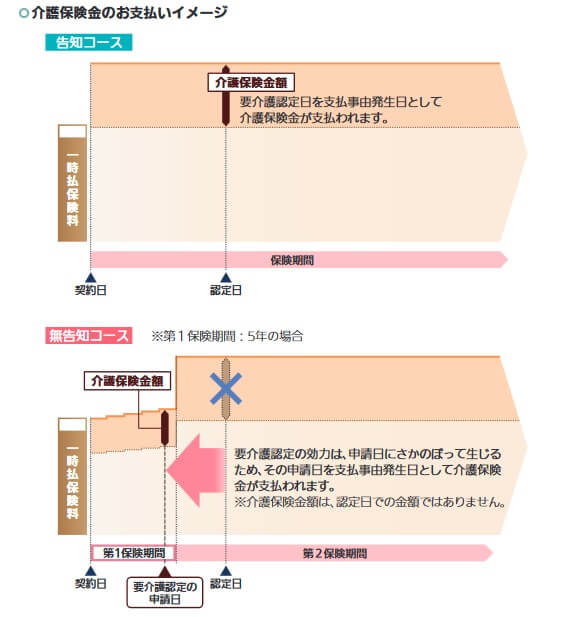

この保険には健康告知の有無により「告知コース」と「無告知コース」があります。告知書では過去5年以内の病歴、過去3ヶ月以内に入院・手術等をしたかが問われます。告知コースでは一括で支払った保険料(一時払保険料)が外貨で運用され、死亡すると外貨換算で一時払保険料以上の額の死亡保険金が受け取れます。70歳・女性・積立利率3%で10万ドルを支払った場合、死亡保険金は17.2万ドルになります。

解約すると受け取れる解約返戻金は、一時払保険料から諸経費を差し引いた積立金を元に計算されます。積立金は積立利率に応じて年々増加しますが、あくまで外貨建てで増加します。実際に受け取る際には円高で目減りしたり金利動向による市場調整(詳細は後述)があります。

介護保障あり(認知症・介護保険金特則あり)にすると、死亡保険金の一部を認知症と診断されるか要介護2以上に認定されると受け取れます。受け取り割合は自分で10~100%まで設定できます。ただ、介護保障の割合が大きくなるにつれてトータルで受け取れる保険金額は減少します。

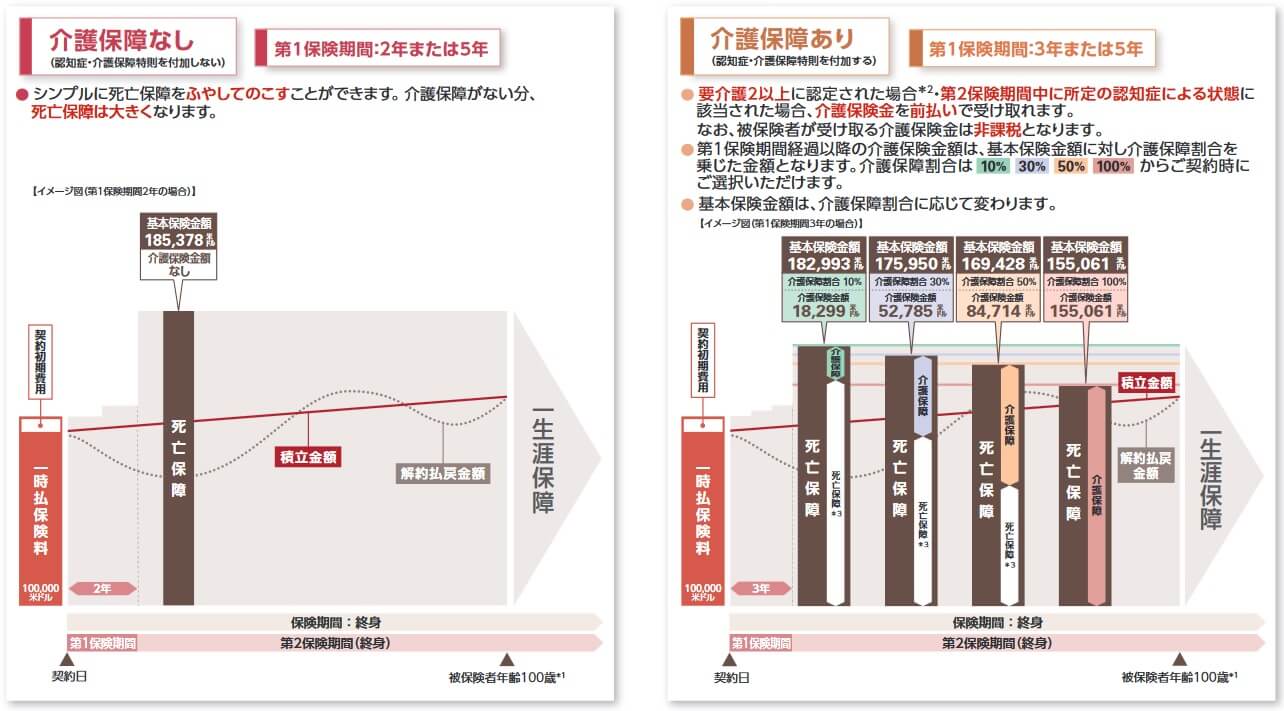

無告知コースは保険金額が契約から数年間は抑制される点が異なります。介護保障なしの場合には2年間は抑制され、2年経過すると保険金額は大幅に増加します。70歳・女性・積立利率3.6%で10万ドルを支払った場合、死亡保険金は18.5万ドルになります。

介護保障ありにすると、保険金額が抑制されるのは3年または5年になります。認知症と診断されるか要介護2以上に認定されると介護保険金が受け取れ、介護保険金の割合を大きくするほどトータルで受け取る保険金額は小さくなります。

積立利率の推移・他社との比較

この保険の積立利率は告知コースと無告知コースで異なります。告知コース(指定通貨建終身保険)だと米ドルで2024年現在は4.49%で、豪ドルだと4.61%になっています。無告知コース(指定通貨建特別終身保険)だと米ドルで4.81%で、豪ドルだと4.93%になっています。

過去を振り返ると、米ドルは6年前の2018年は4.13%、10年前の2014年は2.2%でした。直近10年間の推移で見ると上昇していますが、米金利が上昇したわりに6年前からは積立利率は大きくは上昇していません。現在の数字近辺が限界と考えられると、これからは積立利率が下落する可能性も考慮する必要がありそうです。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較してトップクラスで、米ドルで平均の3.8%を大きく上回っています。豪ドルでも平均の3.7%を大きく上回っており、積立利率には優位性がありそうです。とはいえ、コンマ数%でメットライフや明治安田あたりに負けているため純然たるトップではありません。

メリット

この保険のメリットは、まずは契約してから即座に死亡保険金が増加する点が挙げられます。他社の多くの保険は積立利率に応じて徐々に死亡保険金が増加しますが、この保険は契約すれば一時払保険料を上回る死亡保険金が即座に確保です。無告知コースだとしても3年間だけは生存すれば良いためハードルは低いです。

それも他社の類似の保険は20~30%程度の増加ですが、この保険は外貨換算で50~80%は増加します。これだけ増加すると円高にも相当なバッファがあります。1ドル=140円の時に1400万円で契約すると10万ドルになり、死亡保険金は50%増なら15万ドルになります。死亡時に1ドル=100円まで円高が進んでも、15万ドルは円換算では1500万円で契約時の金額より増加しています。

また、この保険以外に他社には類似の保険もありますが、この仕組みで介護保障が付いている保険は少ないです。この保険の介護保障は前払いされる割合を10~100%まで自分で設定できるのも良いです。100%受け取りになる保険も他社にありますが、この保険なら死亡時にも保険金を残せます。

ちなみに現在の積立利率が高いため、契約から12~20年ほど経過して円安も進行していると、解約返戻金が死亡保険金を上回る可能性もあります。その時を逃さないために目標額到達時円建終身保険移行特約が付けられます。目標値を円建てで110~200%の間から自分で選び、目標値に到達すると外貨から円に自動で移行し増加分が確保されます。それ以後は円で死亡(+介護)時に保険金が受け取れ、解約しても保険金と同額が受け取れます。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。前述した通り外貨換算で保険金額が50%増なら140円から100円程度の円高には耐えられます。しかし、それ以上の円高になれば損失が発生します。保険金額は一定のため、ひたすら円安を待って長生きするしか術はありません。

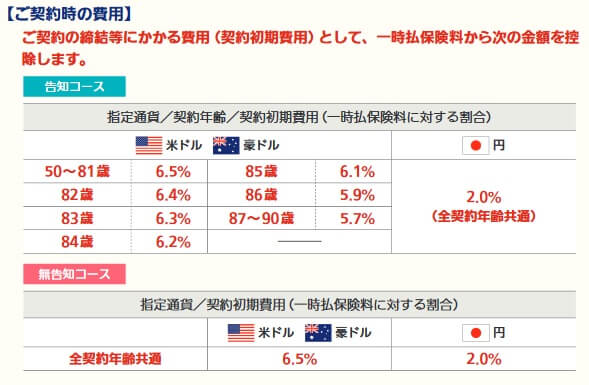

解約返戻金の原資となる積立金は積立利率に応じて増加しますが、死亡保険金と同様に円高の影響を受けます。さらに契約時より金利が高いと運用の主となっている米国債の価格が下落するため、市場調整という名目で解約返戻金が減ります。そもそも契約初期費用として一時払保険料から6.5%が差し引かれ、スタートから出遅れているため解約返戻金には過度な期待は持てません。

介護保障も付けると返戻率が下がるというデメリットがあります。介護保険金と死亡保険金の割合を半々にすると、返戻率は14%ほど下落します。介護保険金は非課税ですが為替の影響を受け、死亡保険金と同様に損失が出る可能性があります。

さらに無告知コースの場合、保険金が抑制されている期間に介護認定され介護保険金を受け取ると、より一層少ない金額になります。一時払保険料から微増した金額の10~100%分の介護保険金となり、それ以後は介護保障は消滅します。高齢になると突発的なケガ(骨折等)が介護状態に繋がるケースもあるだけに注意が必要です。

評判・苦情

ニッセイ・ウェルス生命の2022年度(2022年4月~2023年3月)の決算資料によると、保険料収入は5705億円で前年比で50%以上の増加をしていました。しかし、基礎利益は前年の黒字から赤字に転落しており不安があります。とはいえソルベンシーマージン比率は600%超で経営に不安感はありません。

個人保険全体の新契約件数は2.7万件で前年度の1.2万件から倍増しました。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高は増加しているため、契約は伸びているといえます。これらの契約数等の数字からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、ニッセイ・ウェルス生命全体に寄せられた苦情数は405件(2023年度上半期実績)でした。総顧客数の40万人で割った苦情率は0.1%で、1000人のうち1人が苦情を出した計算です。苦情率で考えても評判は悪くありません。苦情の内訳では保全関係に関する苦情が多めで、契約後の各種手続き(住所変更・名義変更等)がスムーズではない可能性があります。

その他にオリコンやJDパワーの顧客満足度調査も確認したいところですが、ニッセイウェルスは調査の対象外でした。親会社の日本生命の順位が低い点から窺い知れる面もありますが、ニッセイウェルスは自社の営業職員ではなく金融機関を通じて保険を販売しています。一概に親会社の評価から推測することはできません。

以上のデータから考えると、ニッセイウェルス生命・エムソリューション4の評判は悪くはなさそうです。ただ、この保険は各金融機関が販売しているため、自分が利用する金融機関の評判も考えた方が良いかもしれません。エムソリューション自体の評判も悪くはなさそうで、販売開始から10年以上が経過しているため一定の人気もありそうです。ただ、あくまで契約数等のみでの判断のため危うさはあります。

総合評価・おすすめか?

結論としては、エムソリューション4は悪くはない保険です。ただし、デメリットも相応にあるためデメリットをよく確認した方が良いでしょう。特に介護保障と無告知コースについては、意識しておかないと思わぬ落とし穴になる可能性があります。

この保険以外で積立利率を重視するならメットライフあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。