サニーガーデンEXを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- サニーガーデンEX

- 加入年齢:

- 0~100歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

ビーウィズユープラスⅡはメットライフ生命の外貨建て終身保険です。同社の窓口や金融機関の窓口で契約でき、北陸銀行・横浜銀行といった各県の地方銀行・信用金庫で契約できます。また、三井住友銀行では「ガーデン ザ ギフト」という名称で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

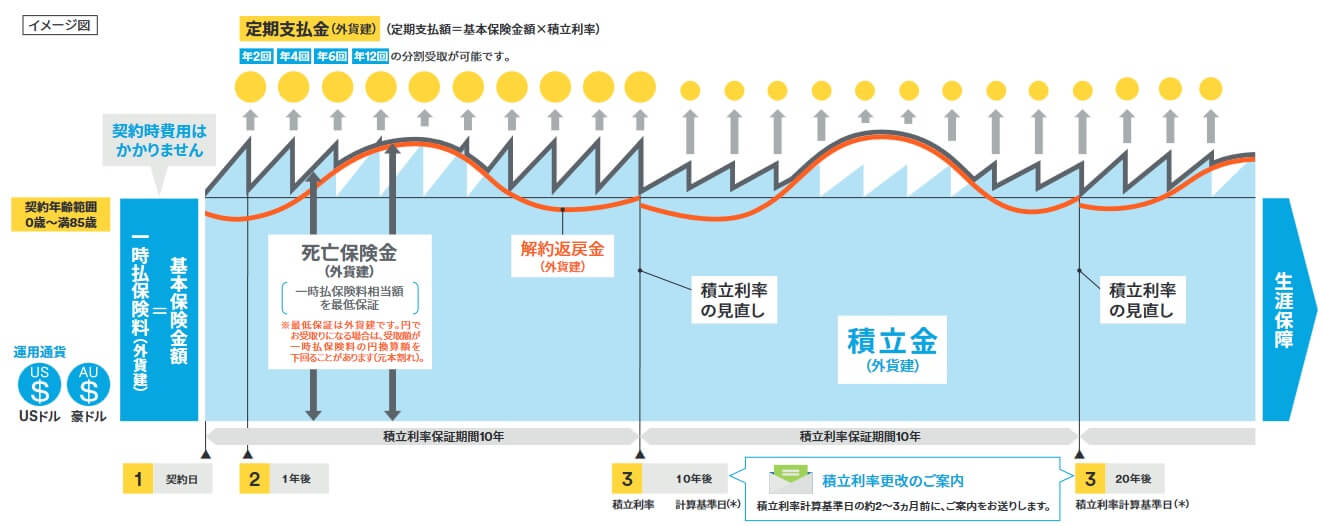

この保険には「定期支払コース」と「目標設定付定期支払コース」と「積立金増加コース」の3つがあります。定期支払コースは一括払いで支払った保険料が外貨で運用され、積立利率で増加した分を定期支払金として受け取れます。定期支払金は契約して1年後から毎年受け取れ、死亡するまで受け取れます。

定期支払金は死亡すると終了しますが、死亡時には支払った保険料と外貨で同額の死亡保険金が受け取れます。死亡する前に解約すると解約返戻金が受け取れますが、死亡保険金と異なり解約控除・市場金利調整等(詳細は後述)により一時払い保険料を下回る場合があります。

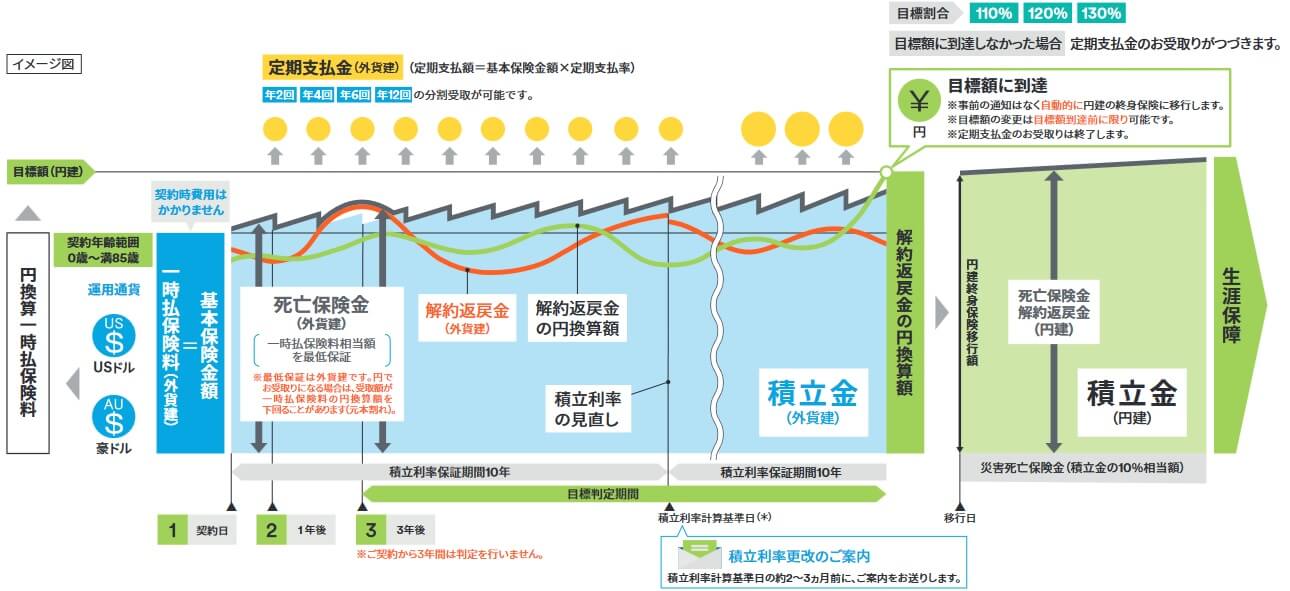

目標設定付定期支払コースは定期支払金を受け取りながら、円安で解約返戻金(≒死亡保険金)が目標額を上回ると外貨から円に戻されます。目標割合は110~130%を設定できます。円に戻された時点で定期支払金も停止しますが、確実に支払った保険料を上回る死亡保険金が確保できます。円に戻した時点で解約返戻金も死亡保険金と同額が受け取れるため、解約して利益分を差し引いて別の保険に移るのも手です。

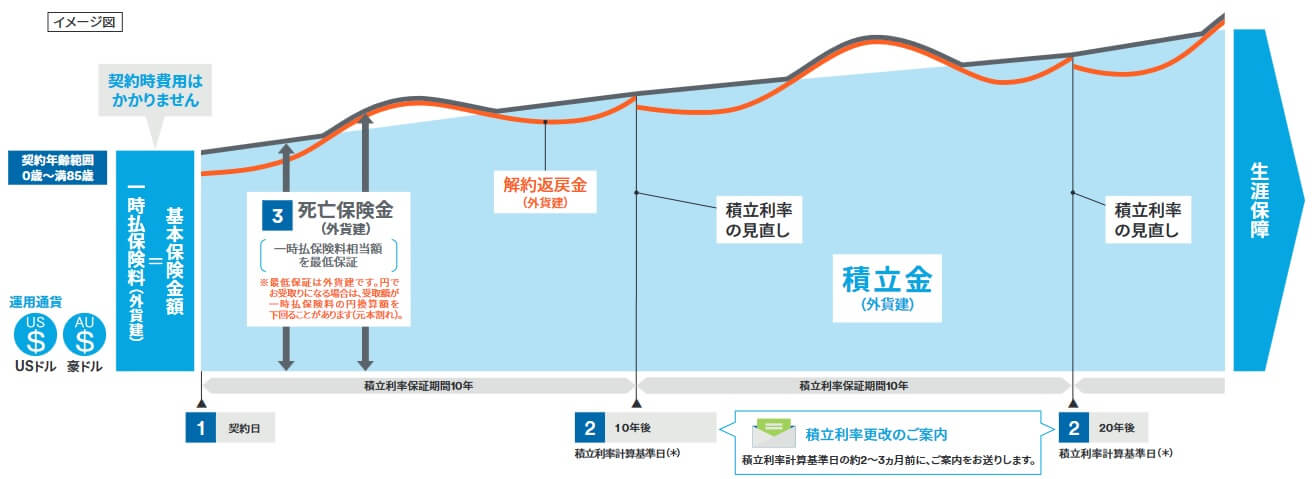

積立金増加コースは定期支払金が無いコースです。支払った保険料は外貨で積立利率に応じて年々増加していきます。死亡すると積立利率で着実に増加した死亡保険金が受け取れ、時間が経過するほどに有利になるコースだといえます。とはいえ為替が急激な円高になれば、契約から10年程度なら同額か損失が出る可能性があります。

解約返戻金も積立利率に応じて年々増加していきます。定期支払金が無い分だけ解約返戻金が一時払い保険料の額を超える期間も、年数が経過するごとに長くなる傾向にあります。とはいえ為替レート次第では一時払い保険料を下回ることがあります。

積立利率の推移・他社との比較

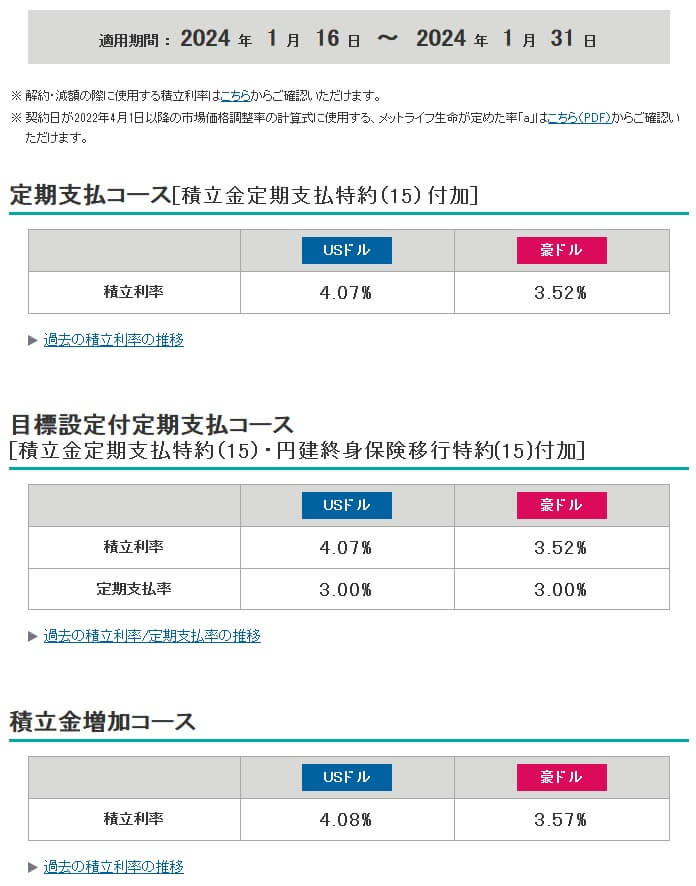

この保険の積立利率は定期支払金がある2コースは、2024年現在は4.07%となっています。積立金増加コースは僅かに高い4.08%で少し有利です。豪ドルでも契約可能ですが、現在は3.52%のため米ドルの方が有利です。

過去を振り返ると、1年前の2023年は4.1%のため現在は上昇しています。ただ、1年間の推移で見ると3%中盤に落ち込んだ時もあり、その逆に4.6%まで上昇した時もありました。年ごとの推移では2018年の2%台、2015年の1%台からは上昇しています。アメリカ国債(アメリカの利上げ)次第で上昇・下落した結果ともいえます。

ちなみに定期支払金の金額を決める定期支払率は3.0%となっています。積立利率よりも低い数字で1000万円(1ドル=100円なら10万ドル)だとすると、毎年30万円が定期支払金になる計算です。もちろん定期支払金も為替レートの影響を受けるため円高時には契約時よりも目減りした額となります。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して低く、米ドルで平均の3.87%も下回っています。他社を見渡せば4%台の保険も複数あるだけに、この保険の利率が低いのが際立っています。豪ドルでは相対的には多少はマシになりますが、それでも低いのは間違いありません。

メリット

この保険のメリットは、まずは定期支払金が受け取れる点が挙げられます。定期支払金を年金の補完に使えるのもさることながら、現在の積立利率と定期支払率が高いのもポイントです。一時払い保険料で10万ドルを支払えば3000ドル(1ドル=100円なら30万円、1ドル=150円なら45万円)が毎年受け取れます。過去には1%台だったこともあるため今の数字が如何に高いか分かります。この利率・支払率が10年は保証されるのも大きいです。

定期支払金があるため死亡保険金・解約返戻金の増加は見込みにくいのですが、それでも外貨建てで一時払い保険料分は確保されています。予期せぬ円安によって大きな利益が出た場合に備えて、目標設定付のコースがあるため安心感があります。

その逆に円高になる可能性もありますが、死亡保険金に限っては受け取るのは自分の死後の家族です。家族が自分よりも若ければ、保険金を円で受け取らず外貨で受け取れば良いでしょう。家族が数年待って十分に円安になってから外貨から円に戻せば良いのです。

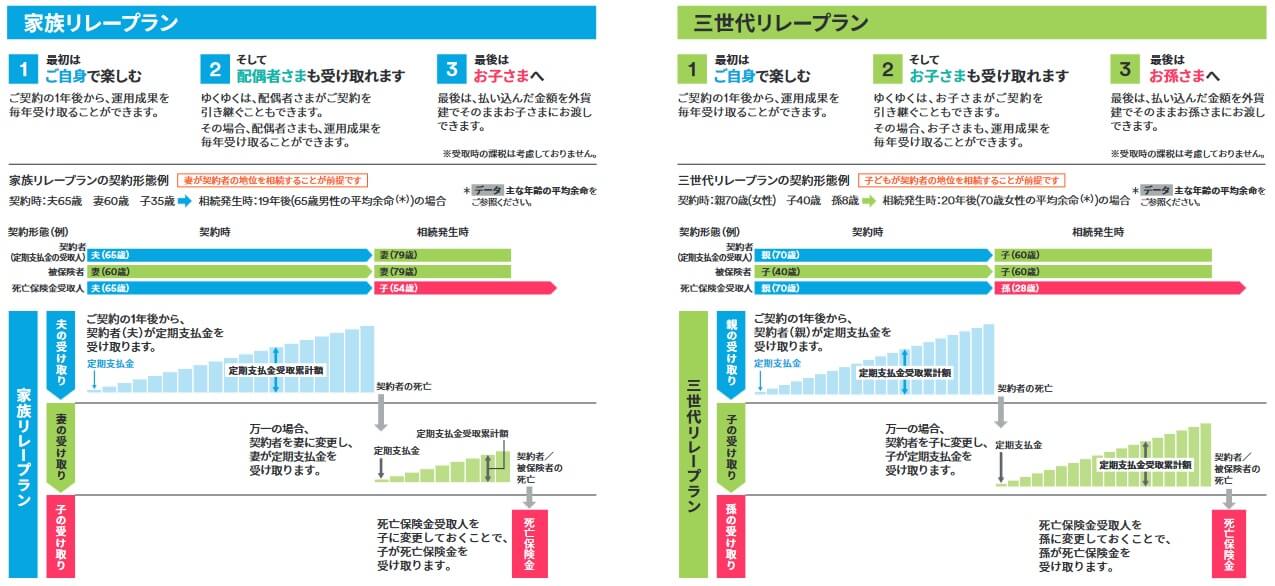

また、相続を見越して家族リレープランと三世代リレープランも用意されています。家族リレープランでは定期支払金の受取人を夫、被保険者を妻、死亡保険金の受取人を子供に設定されます。この設定なら夫婦が生存中は夫が定期支払金を受取り、夫の死後は妻が定期支払金を受け取り、妻が死亡すると子供が死亡保険金を受け取れます。

三世代リレープランでは定期支払金の受取人を自分、被保険者を子供、死亡保険金の受取人を孫に設定されます。この設定なら自分が生存中は自分が定期支払金を受取り、自分の死後は子供が定期支払金を受け取り、子供が死亡すると孫が死亡保険金を受け取れます。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。保険料と保険金が同額なのは、円換算ではなく外貨換算です。契約時に1ドル=130円で10万ドル(1300万円)にして、死亡時に1ドル=100円(1000万円)だと300万円の損失が出ます。この保険は積立利率による増加というクッションが無いため、もろに円高の影響を受けます。

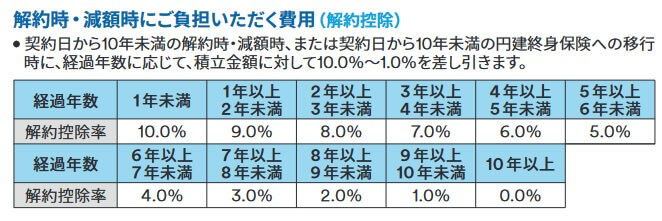

解約返戻金も円高で損する可能性があり、運用の主であるアメリカ国債の影響も受けます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。また、この保険には契約時費用(契約時に差し引かれる諸費用)が無い代わりに、解約控除が解約時に差し引かれます。解約控除は1年未満で10%、5年が経過しても5.0%も引かれます。この解約控除は目標設定コースで目標到達しても引かれます。

また、積立利率は現在は4%程度ですが、10年前は1%台だった点に注意が必要です。定期支払金の源泉は積立利率による増加のため、定期支払率も積立利率に準拠します。そのため10年後の積立利率が更改される際に積立利率が1%台になっていれば、定期支払率も近い数字になります。10万ドルで毎年3000ドル(30万円程度)を受け取っていたのが、10年後には1000ドル(10万円程度)になる可能性があります。

その時には解約すれば良いと思うかもしれませんが、そこまで積立利率が下がったということはアメリカ国債の金利も相当下がったことを意味します。基本的にドル円相場は日米金利差で動くため、アメリカの金利が下がって日米金利差が縮小すれば円高になります。解約しようにも円高で損失が出ているため解約し難い状況に陥っている可能性が高いです。

評判・苦情

メットライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は60.1万件で前年度の56.5万件から微増でした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も伸びており契約数からすると評判は良いです。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.24%で、1000人のうち2人が苦情を出した計算です。平均に近いため苦情数で考えると評判は普通です。苦情の内訳では入院給付金、解約手続き、アフターサービスに関する苦情が多めでした。解約手続きで苦情が多い点は気がかりです。

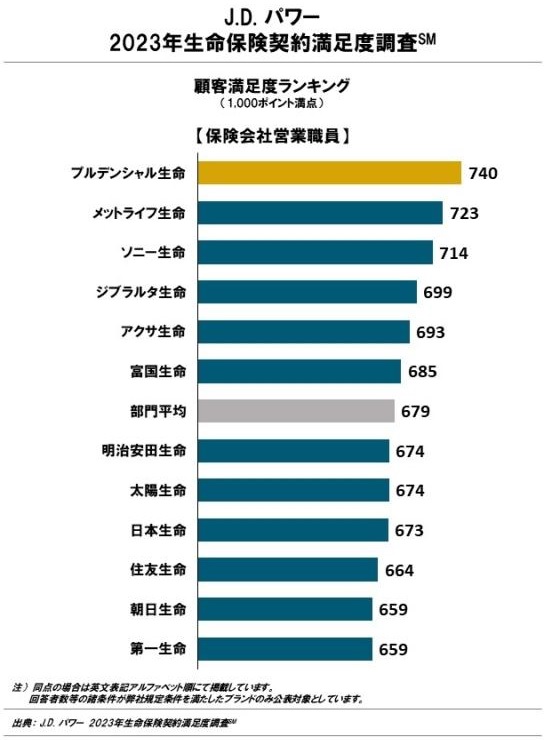

さらに調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、メットライフ生命は12社中2位とトップ3に入ります。手続き・顧客対応・商品提供・保険料の項目で高い評価だった結果です。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中11位に後退しますが、平均よりは上です。これらの調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」でも、メットライフ生命は29社中6位と上位に位置しています。調査項目である加入手続き・商品内容・保険料・アフターフォローのうち、商品内容では4位に順位を上げていました。年代別でも50代以上で4位と評価を上げていましたが、40代からはの評価は9位に落ちており年代によりバラつきがありました。

個別の口コミではポジティブな意見がある一方で、「為替相場次第で返戻率が大きく変わる」「アフターサービスが無い」「もう少し税金面での説明が欲しかった」「予算にあったプランを提示してほしい」等の意見がありました。

口コミはさておき契約者からの評価は総じて悪くないのですが、金融専門家であるFP(ファイナンシャルプランナー)が選ぶ「外貨建て保険ランキング2024」では、サニーガーデンEXは8つの保険の中で5位と下位でした。保障の独自性や商品内容の項目が低評価でした。他社にもある仕組みであり定期支払金に工夫が無いなどが影響した可能性があります。

以上のデータから考えると、メットライフ生命の評判は良さそうですが、サニーガーデンについては微妙なところです。メットライフ生命については解約時などで不安はあるものの、大規模調査で好評価なだけに総じて評判は良いでしょう。その一方でサニーガーデンEXは契約数こそ伸びているかもしれませんが、専門家からの低い評価は今から契約する人に影響するでしょう。その意味で評判が落ちていくと考えられます。

総合評価・おすすめか?

結論としては、サニーガーデンEXはイマイチな保険です。メリットもありますが、それよりはデメリットの方が大きい感があります。それでも積立利率が高いといった決定的な要因があれば良いのですが、それも見受けられない以上はやむを得ない結論でしょう。

この保険以外で積立利率を重視するなら同じメットライフならビーウィズユー、他社ならニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。