オリックス生命 Candleを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- キャンドル

- 加入年齢:

- 15~80歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル

- 保険料:

- 月払い

Candle(キャンドル)はオリックス生命が2019年4月から販売を開始した外貨建て保険です。2023年には保険料率・解約返戻率を改定し、以前よりも保険料が安くなりました。この保険以外にオリックス生命には「US RISE(ユーエス・ライズ)」と「Bright(ブライト)」もあります。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

この保険は毎月支払った保険料が米ドルで運用され、死亡すると死亡保険金が受け取れます。毎月の保険料の額は外貨換算では一定ですが、日本円で支払うため実際の支払額は変動します。保険料が100ドルだとすると、1ドル=100円の月は10000円ですが、1ドル=150円の月は15000円になります。

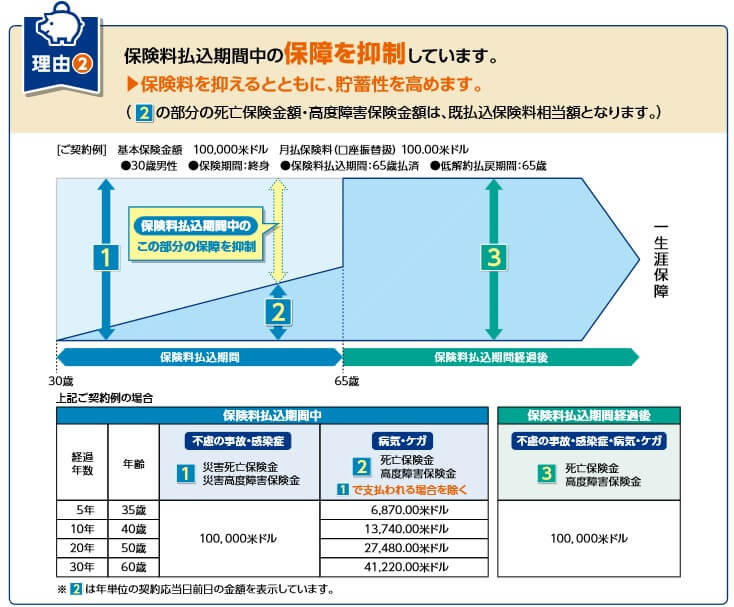

死亡保険金の額は保険料を支払っている最中(保険料払込期間)か、保険料を支払い終えているかで異なります。保険料払込期間は、不慮の事故・災害等なら契約時の保険金額(上図でいえば10万ドル)が受け取れます。しかし、病気・ケガで死亡すると死亡直前までに支払った総額の保険料となります。つまり支払った保険料が戻ってくるだけです。保険料を支払い終えていると、病気・ケガでも契約時の保険金額が受け取れます。

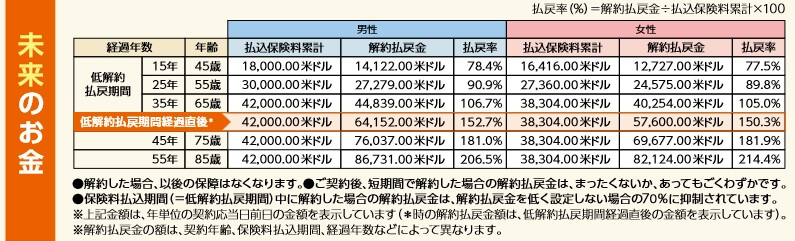

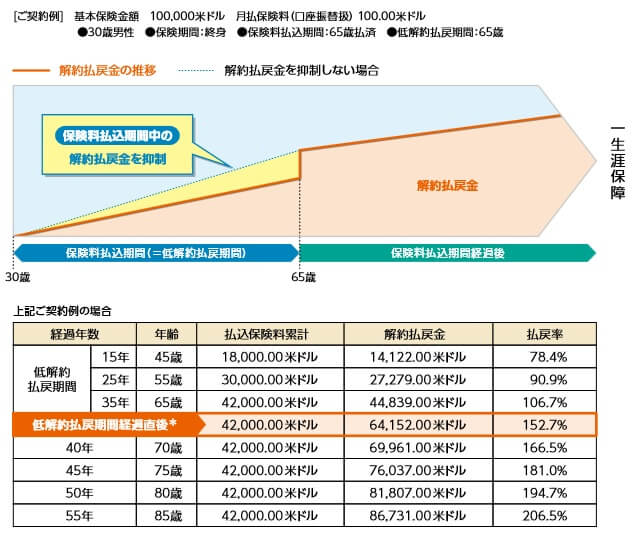

解約すると受け取れる解約返戻金の額も保険料払込期間中か否かで異なります。保険料払込期間中は低解約返戻期間となるため、支払った総額保険料の70~90%に抑制されます。抑制された分だけ保険料払込期間が終了すると一段と増加します。

30歳男性で保険金額10万ドルで契約すると、65歳までに合計42000ドルの保険料を支払います。保険料払込期間が終了すると解約返戻金は64152ドルとなるため解約返戻率は152.7%となります。解約返戻金は保険料払込期間後も積立利率に応じて増加するため、75歳時には返戻率181%に上昇し、85歳時には206.5%と倍以上になります。

以上の基本保障とは別にリビングニーズ特約・年金支払特約・介護前払特約が付けられます。リビングニーズ特約を付けると余命6ヶ月と診断されると死亡する前に保険金が受け取れ、年金支払特約を付けると保険金を分割して毎年受け取れます。介護前払特約を付けると要介護4か5に認定されると保険金が受け取れます。

積立利率の推移・他社との比較

この保険の基準利率は2024年現在は3.0%となっています。ただし、現在は運用の主となる米国債の金利が高いため、月によっては3%中盤になる可能性があります。ちなみにオリックス生命が買収した旧ハートフォード生命の保険を、現在も契約したままなら積立利率は2.5~4.8%(積立利率保証期間によって異なる)となっています。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して低く、米ドルで平均の3.8%を下回っています。月払いの保険の中でだけ比較しても低く、メットライフやマニュライフの保険は4%中盤の利率であり大きな差があります。利率だけで考えれば他社よりも不利なため、それ以外の点で優位性が欲しいところです。

メリット

この保険のメリットは、まずは死亡保険金の返戻率が高い点が挙げられます。同じオリックスのUS RISEの返戻率が218%なのに対して、この保険の返戻率は238%です。メットライフや明治安田生命より利率は低いものの、返戻率では上回っています。

あくまで死亡保険金は外貨換算のため、円高が進めば円換算では金額が減ります。しかし、これだけ返戻率が高いと多少の円高でもビクともしません。支払った保険料の平均レートが1ドル=140円で、保険金受け取り時に1ドル=70円まで円高になっても利益が出ます。

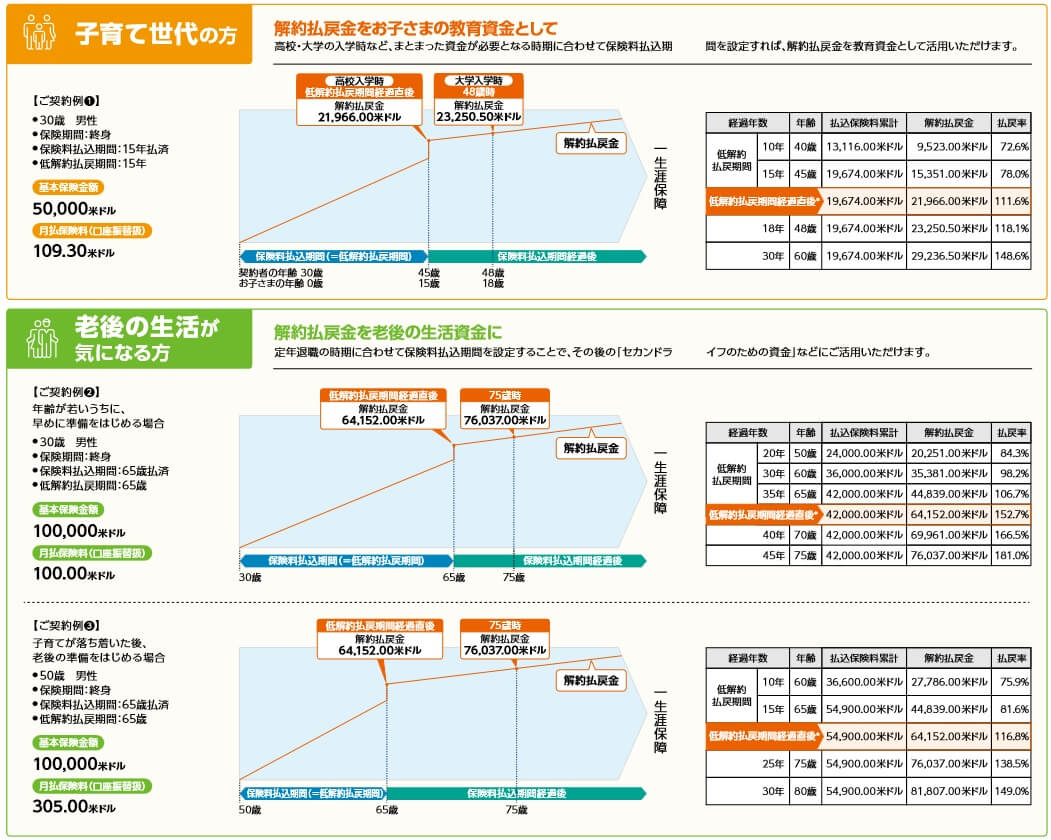

低解約返戻金期間があるため、死亡保険金ではなく解約返戻金で利益が出せるのもメリットです。解約返戻金は子供の学費や老後の生活資金にも使えます。30歳・保険金額5万ドル・保険料払込期間15年で契約すると、毎月の保険料は109.3ドル(1ドル=140円なら約15300円)になります。15年後の解約返戻金の返戻率は111.6%、18年後なら118.1%です。1ドル=140円なら前者は307万円で18年後なら325万円になり、高校でも大学入学時でも使えます。

老後の生活資金にする場合、30歳・保険金額10万ドル・保険料払込期間15年で契約すると毎月の保険料は100ドル(1ドル=140円なら約14000円)になります。35年後の解約返戻金は152%、40年後なら166%になります。この数字でも多少の円高、例えば1ドル=140円から1ドル=100円程度の円高なら利益が出ます。

デメリット・注意点

この保険のデメリットには、まずは保険料払込期間中の死亡保険金が保険料総額を下回る可能性が挙げられます。同じオリックスのUS RISEを含めて、保険料払込期間中に死亡しても理由を問わず満額の保険金が受け取れる保険が他社にはあります。保険料総額と同額が受け取れても、あくまで外貨換算のため死亡時に円高なら損失が出ます。

死亡保険金ほど解約返戻金には円高への耐性が無い点にも注意が必要です。30歳契約・保険料払込35年で(65歳時の返戻率152%)なら問題ありませんが、子供の学費目的で保険料払込期間が短いと円高で損失が出る可能性があります。30歳・保険料払込期間15年で、15年後の解約返戻金の返戻率は111.6%、18年後なら118.1%です。この返戻率だと1ドル=140円から1ドル=120円以下の円高になると損失が出ます。

さらに保険料払込が完了する前の解約返戻金は、一段と損失が出ます。30歳契約(65歳払込完了)だと15年が経過しても返戻率は78.4%、25年が経過しても返戻率は90.9%です。実際には解約時には諸費用として解約控除が差し引かれるため、一段と低い返戻率になってしまいます。

また、US RISEの方が新しい保険のため止むを得ませんが、特定疾病保険料払込免除特約がありません。この特約があると三大疾病になると以後の保険料が免除されます。退職前に三大疾病になった場合に役に立ちます。他社の保険のように三大疾病・介護状態になると保険金が受け取れたり、契約から一定期間は円建てで死亡保険金額が確保されたりする特約もありません。

評判・苦情

オリックス生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は27.6万件で前年度の33.1万件から17%減でした。この保険を含む死亡保障の保険の保有契約高でも微減しており伸び悩んでいます。キャンドルの契約数が減少したことが同資料に記載されており、契約数等からすると評判は少し悪そうです。

さらに生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は16411件(2023年度上半期実績)でした。総顧客数の495万人で割った苦情率は0.3%で、1000人のうち3人が苦情を出した計算です。他社では0.1~0.2%が多いため苦情率で考えても評判は良くありません。苦情の内訳では保険金・給付金関係の苦情が多く、その中で入院給付金等の支払手続きへの苦情が最多でした。死亡保険金でないのが唯一の救いでしょうか。

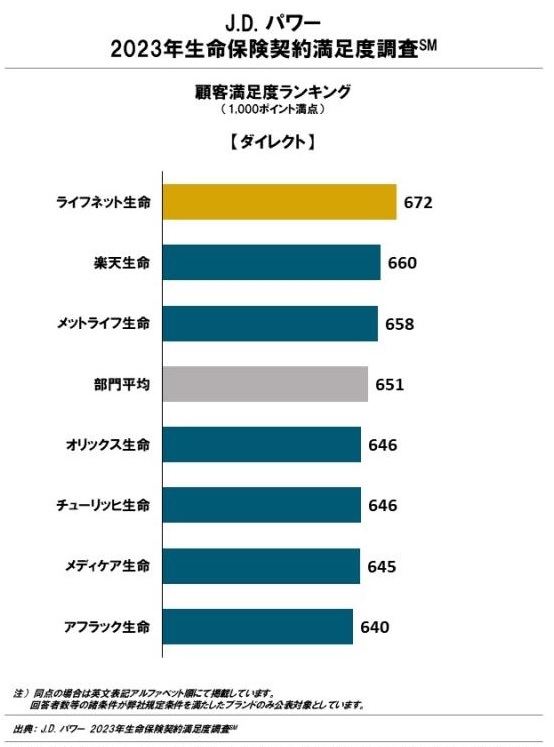

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクトチャネル)」でも、オリックス生命は7社中4位で平均値を下回っています。手続き・顧客対応・商品提供・保険料の項目で普通以下の評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中23位で、苦情面と重ねて給付金・保険金関係で契約者の不満がありそうです。

「オリコン顧客満足度 生命保険ランキング2024」でも、オリックス生命は29社中17位と下位です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、加入手続きだけ9位まで順位を上げていましたが、それ以外は10位以下で平均以下です。HP等の使い勝手は良いことだけ評価されていそうです。

個別の口コミでは「担当者の説明が分かりやすい」「保険料が手頃」「かんたんに申し込めた」等のポジティブな意見がある一方で、「担当者からの連絡がない」「保障の選択肢が乏しい」「保険金額のわりに保険料が高い」等の意見がありました。

ただし、オリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2023」では、キャンドルは8つの保険の中で2位とトップ3に入っていました。2024年版ではUS RISEが2位で、その代わりかキャンドルは姿を消しました。とはいえ2023年までは高い返戻率もあってか専門家からの評価は高かったようです。

以上のデータから考えるとオリックス生命の評判は悪そうです。しかし、キャンドルの評判は最近は陰りが見えますが、決して悪くはなさそうです。オリックス生命自体の評判は、各種調査で顧客満足度が低いため間違いないでしょう。外貨建て終身は契約数が伸びていないようですが、2023年に保険料率を改訂したこともあり再び契約数が伸びる可能性はあるでしょう。

総合評価・おすすめか?

結論としては、キャンドルは悪くない保険です。オリックス生命の評判には不安があるものの、この保険自体は死亡保険金を目的とするなら返戻率が高く円高への耐性も相当にあるからです。その一方で保険料払込期間中と、10~15年といった比較的短い保険料払込期間を設定した場合には注意が必要です。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。