オリックス生命 US RISEを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- ユーエス・ライズ

- 加入年齢:

- 15~75歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル

- 保険料:

- 月払い

US RISE(ユーエス・ライズ)はオリックス生命が2023年から販売を開始した外貨建て保険です。以前に販売していたキャンドル・ワイドの基本保障プランをリニューアルした保険のため、完全に新しい保険ではありません。この保険以外にオリックス生命には「Candle(キャンドル)」と「Bright(ブライト)」もあります。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

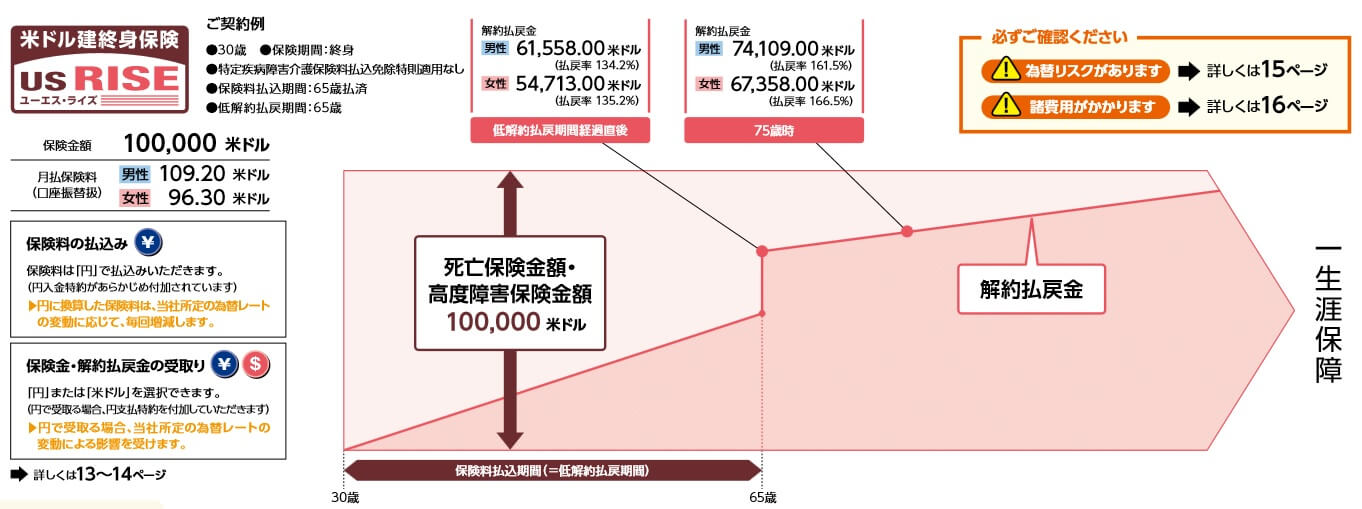

この保険は毎月支払った保険料が米ドルで運用され、保険料を支払っている最中(保険料払込期間中)に死亡すると死亡保険金が受け取れます。毎月の保険料の額は外貨換算では一定ですが、日本円で支払うため円換算では金額は変動します。保険料が200ドルだとすると、1ドル=100円の月は20000円ですが、1ドル=150円の月は30000円となります。

上図のように30歳で死亡保険金10万ドルにすると、保険料は男性で109.2ドル、女性で96.3ドルとなります。毎月支払う保険料の総額から諸経費を引いた額が解約時の解約返戻金となります。解約返戻金は右肩上がりで増加し、保険料払込期間が終了すると一段増加します。これは保険料払込期間が低解約返戻期間となっており、この間の解約返戻金は保険料総額の70~90%に抑制されます。抑制された分だけ保険料払込期間が終了すると増加します。

先ほどの図の例では、30歳で契約して65歳までに合計45864ドルの保険料を支払います。それに対して解約返戻金は61558ドルとなるため解約返戻率は134%(女性は135.2%)となります。解約返戻金は保険料払込期間後も積立利率に応じて増加するため、75歳時には返戻率161.5%(女性は166.5%)、85歳時には186.5%(199.2%)に上昇します。

以上の基本保障とは別に特定疾病障害介護保険料払込免除特則が付けられます。この特則を付けると三大疾病(がん・心筋梗塞・脳卒中)か障害状態か要介護状態になると、それ以後の保険料の支払いが免除されます。そのため保険料払込期間中に三大疾病になり死亡しなければ、解約返戻金も死亡保険金も通常よりも高い返戻率になります。ただし、特約分だけ保険料は割高になります。

積立利率の推移・他社との比較

この保険の基準利率は2024年現在は3.0%となっています。ただし、現在は運用の主となる米国債の金利が高いため、月によっては3%中盤になる可能性があります。ちなみにオリックス生命が買収した旧ハートフォード生命の保険を、現在も契約したままなら積立利率は2.5~4.8%(積立利率保証期間によって異なる)となっています。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して低く、米ドルで平均の3.8%を下回っています。月払いの保険の中でだけ比較しても低く、メットライフやマニュライフの保険は4%中盤の利率であり大きな差があります。利率だけで考えれば他社よりも不利なため、それ以外の点で優位性が欲しいところです。

メリット

この保険のメリットは、まずは保険料総額よりも大きい死亡保険金が確保できる点が挙げられます。同じ月払いの保険でも保険料払込が完了するまでは、保険金額が抑えられる保険もあります。この保険は保険料払込期間中の死亡保険金の返戻率は数百%になり、退職前に事故・病気で死亡しても家族に十分な保険金を残せます。

死亡保険金は円安ならプラスな反面、円高ならマイナスです。しかし、この保険は保険料が月払いのため、為替レートが平均化されるドルコスト平均法が利用できます。円高時も円安時も円からドルに換えて保険料を支払うため為替リスクを低減できます。30歳・保険金額10万ドル・保険料払込期間35年だと、4.6万ドルを支払って10万ドルを受け取れます。保険料の平均レートが1ドル=140円で保険金受け取り時が80円でも、約150万円の利益があります。

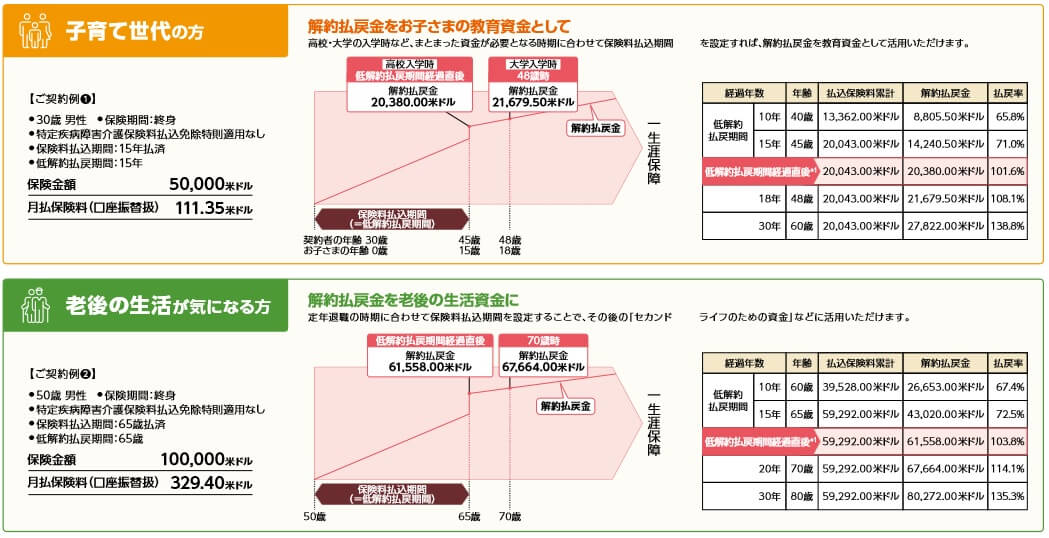

低解約返戻金期間があるため、死亡保険金ではなく解約返戻金で利益が出せるのもメリットです。解約返戻金は子供の学費にも老後の生活資金にも使えます。30歳・保険金額5万ドル・保険料払込期間15年で契約すると、毎月の保険料は111.35ドル(1ドル=150円なら約16700円)になります。15年後の解約返戻金は20380ドル(305万円)、18年後なら21679ドル(325万円)になります。これで高校入学時でも大学入学時でも使えます。

老後の生活資金にする場合、30歳から早めに契約していなくても50歳からでも間に合います。50歳・保険金額10万ドル・保険料払込期間15年で契約すると、毎月の保険料は329.4ドル(1ドル=150円なら約49400円)になります。15年後の解約返戻金は61558ドル(923万円)、20年後なら67664ドル(1015万円)になります。マニュライフやメットライフよりも返戻率が高いのもメリットといえるでしょう。

特約でも既述の特定疾病保険料払込免除特約もメリットですが、介護前払特約があるのも人によってはメリットかもしれません。介護前払特約は要介護4か5になると、死亡保険金に代えて介護前払保険金が受け取れます。死亡する前の介護状態で介護施設の利用料等が膨らむのが心配なら、この特約を付ければ心配が軽減されます。

デメリット・注意点

この保険のデメリットには、まずは解約返戻金が保険料総額を下回る可能性が挙げられます。死亡保険金ほど解約返戻金には円高への耐性がありません。30歳契約(65歳満了)で保険金額10万ドルにすると、支払う保険料総額は4.6万ドルになります。保険料累計額の平均レートが140円で保険料払込完了時が100円だと、4.6万ドルを支払って6.1万ドルを受け取りになります。644万円を支払って610万円の受け取りとなり損失が出る計算です。

その点を考慮すると、この保険の解約返戻金が子供の学費・老後資金に使えるかは疑問符が付きます。子供の学費が目的なら、円高だからといって待ったはかけられません。18歳で解約する予定だったが、子供が私立の高校に進学して学費が膨らむ可能性もあります。老後資金目的なら円安になるまで待つことも可能ですが、その分だけ老後計画に修正が必要です。その分だけ生活を切り詰めるか、再就職・再雇用といったオプションが必要になります。

また、保険料払込が完了する前の解約返戻金は、一段と損失が出る点に注意が必要です。30歳契約(65歳満了)だと15年が経過しても返戻率は71.9%、25年が経過しても返戻率は82%です。実際には解約時には諸費用として解約控除が差し引かれるため、一段と低い返戻率になってしまいます。

特定疾病保険料払込免除特約・介護前払特約もメリットばかりではありません。特定疾病保険料払込免除特約を付けると通常よりも特約分の保険料で返戻率が低下します。さらに保険料が免除される要介護度は2以上で、がんは上皮内新生物は対象外です。介護前払特約も要介護4以上と最も高い要介護度5の1つ手前でハードルは高いです。

評判・苦情

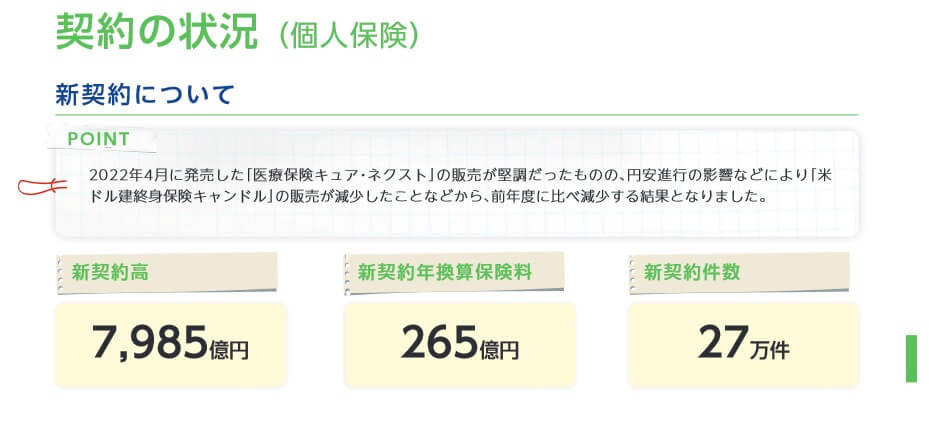

オリックス生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は27.6万件で前年度の33.1万件から17%減でした。この保険を含む死亡保障の保険の保有契約高でも微減しており伸び悩んでいます。他社では外貨建て保険の件数が増加しているケースがある中、オリックスでは販売が減少していました。そのため契約数等からすると評判は少し悪そうです。

さらに生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は16411件(2023年度上半期実績)でした。総顧客数の495万人で割った苦情率は0.3%で、1000人のうち3人が苦情を出した計算です。他社では0.1~0.2%が多いため苦情率で考えても評判は良くありません。苦情の内訳では給付金に関する苦情が突出して多く、契約引受・口座振替の苦情数も多いです。

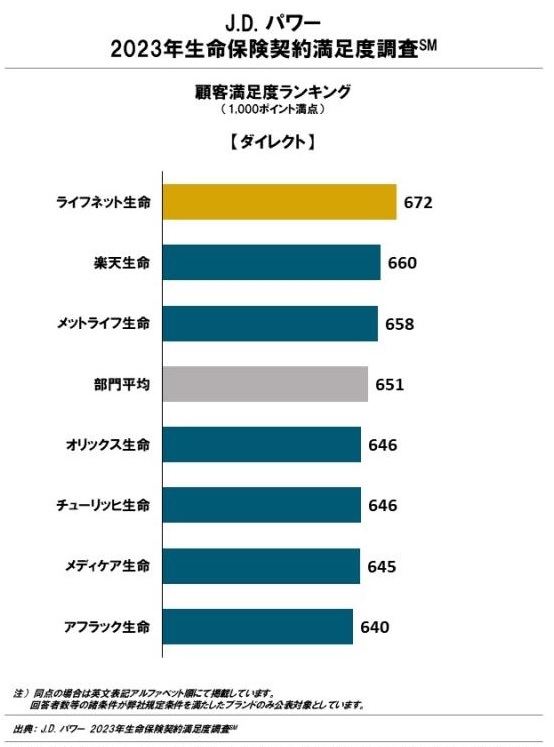

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクトチャネル)」でも、オリックス生命は7社中4位でした。真ん中の順位ですが、平均値を下回っています。手続き・顧客対応・商品提供・保険料の項目で普通以下の評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中23位に悪化していました。苦情面でも明らかなように給付金・保険金関係で不安がありそうです。

「オリコン顧客満足度 生命保険ランキング2024」でも、オリックス生命は29社中17位と下位です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、加入手続きだけ9位まで順位を上げていましたが、それ以外は10位以下で平均以下です。HP等の使い勝手は良いことだけ評価されていそうです。

個別の口コミではポジティブな意見がある一方で、「問い合わせ方法が分かりにくい」「担当者からの連絡がない」「保障が乏しいわりに保険料が高い」「保障内容が分かりにくい」等の意見がありました。保険そのものから担当者の対応まで満遍なく不満がありました。

その一方でオリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2024」では、ユーエス・ライズは8つの保険の中で2位とトップ3に入っていました。あくまで8つの保険の中でですが、保険そのものは高い評価を得ています。かなり高い返戻率が評価されたのかもしれません。

以上のデータから考えるとオリックス生命の評判は悪そうですが、ユーエス・ライズの評判は悪くなさそうです。オリックス生命自体の評判は、各種調査で顧客満足度が低いため間違いないでしょう。外貨建て終身は契約数が伸びていないようですが、FPからの評価が高いため今後は契約数も伸びていくと考えられます。

総合評価・おすすめか?

結論としては、ユーエス・ライズは悪くない保険です。オリックス生命の評判には不安があるものの、この保険自体は死亡保険金を目的とするなら返戻率が高く円高への耐性も相当にあるからです。その一方でデメリットの箇所で既述したように解約返戻金が目的ならリスクを考慮する必要があります。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。