ビーウィズユープラスⅡを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ビーウィズユープラス2

- 加入年齢:

- 0~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル(豪ドルは休止中)

- 保険料:

- 一時払い

ビーウィズユープラスⅡはメットライフ生命の外貨建て終身保険で、同社の窓口や銀行の窓口で契約できます。静岡銀行・広島銀行などの各県の地銀ではビーウィズユープラスⅡという名称ですが、他の銀行では別名称で販売しています。三井住友銀行では「ビーエルスマイルⅢ」、みずほ銀行では「アリエスⅢ」、三菱UFJ銀行では「ディア マイ ファミリーⅢ」という名称です。

また、ビーウィズユープラス(保障&運用コース)という運用が組み合わさったコースもあります。それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

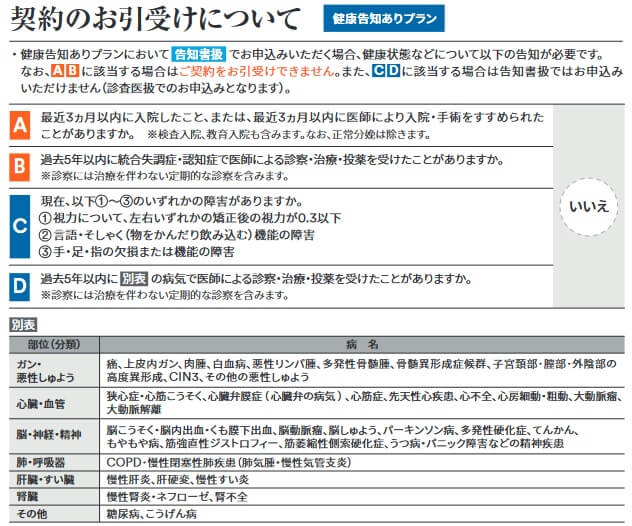

この保険には「健康告知ありプラン」と「健康告知なしプラン」の2つがあります。基本的には健康告知ありの方が有利なのですが、告知項目は決して緩くはありません。4項目のうちABCの3項目は難しくはありませんが、D項目の過去5年内の病歴が広めです。がん・心筋梗塞・狭心症・糖尿病等になっていると診査医扱となり、医師の面前で告知して診査が実施されます。

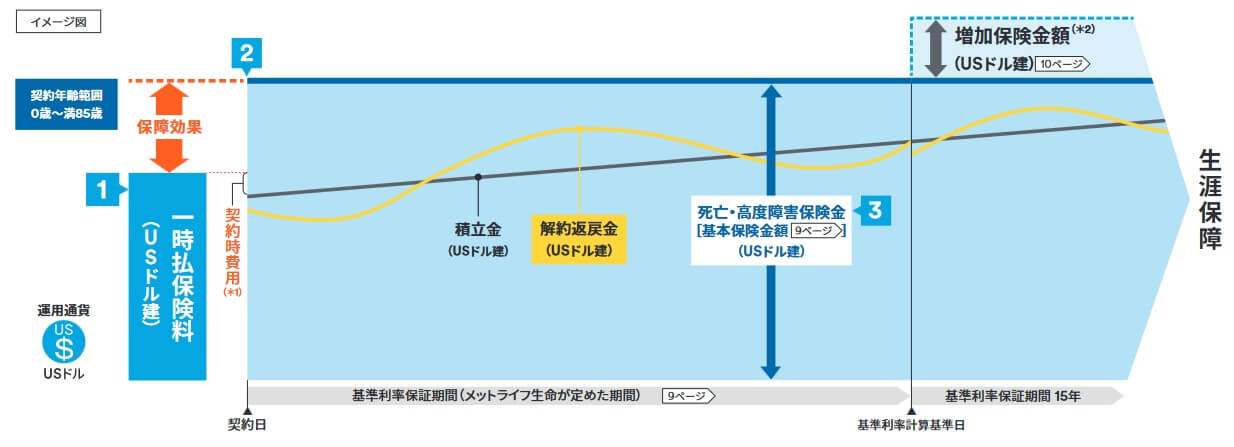

健康告知ありプランだと、一括払いで支払った保険料が外貨で運用されて増加していきます。健康告知をしているため契約から間もなく死亡する可能性は低いとみなされ、契約時から死亡保険金は一時払保険料を上回ります。仮に契約時に1ドル=100円で1000万円を支払うと1万ドルになり、1年後に死亡しても死亡保険金は1万ドル(画像イメージからすると20~30%増加?)を超えます。

死亡せず生存していれば支払った保険料は、契約時費用を差し引いた積立金として基準利率に応じて増加していきます。基準利率の保証期間(5~30年)が経過時に基準利率が2%以上だと、死亡保険金に増加保険金額が上乗せされ契約時より一段と高い死亡保険金になります。死亡前に解約すると解約返戻金が受け取れますが、為替レートの影響を受けるため解約時に一時払保険料を下回る可能性があります。

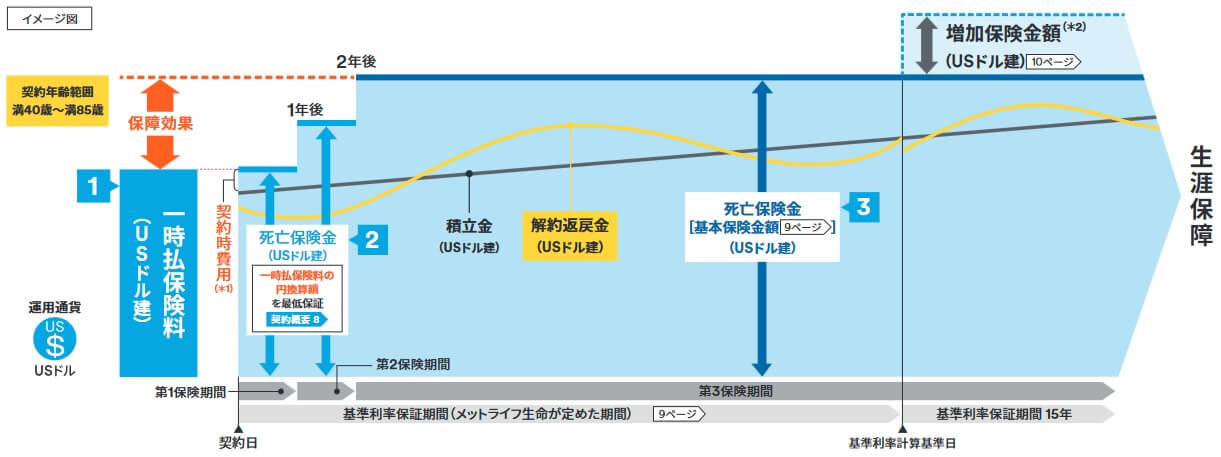

健康告知なしプランだと契約から2年間の死亡保険金が異なります。契約から1年経過するまでは死亡保険金は一時払い保険料と同額となります。1年経過しても健康告知ありプランより金額は小さく、2年経過すると本来の死亡保険金の額となります。その他の積立金・解約返戻金・増加保険金については、健康告知ありプランと同様です。

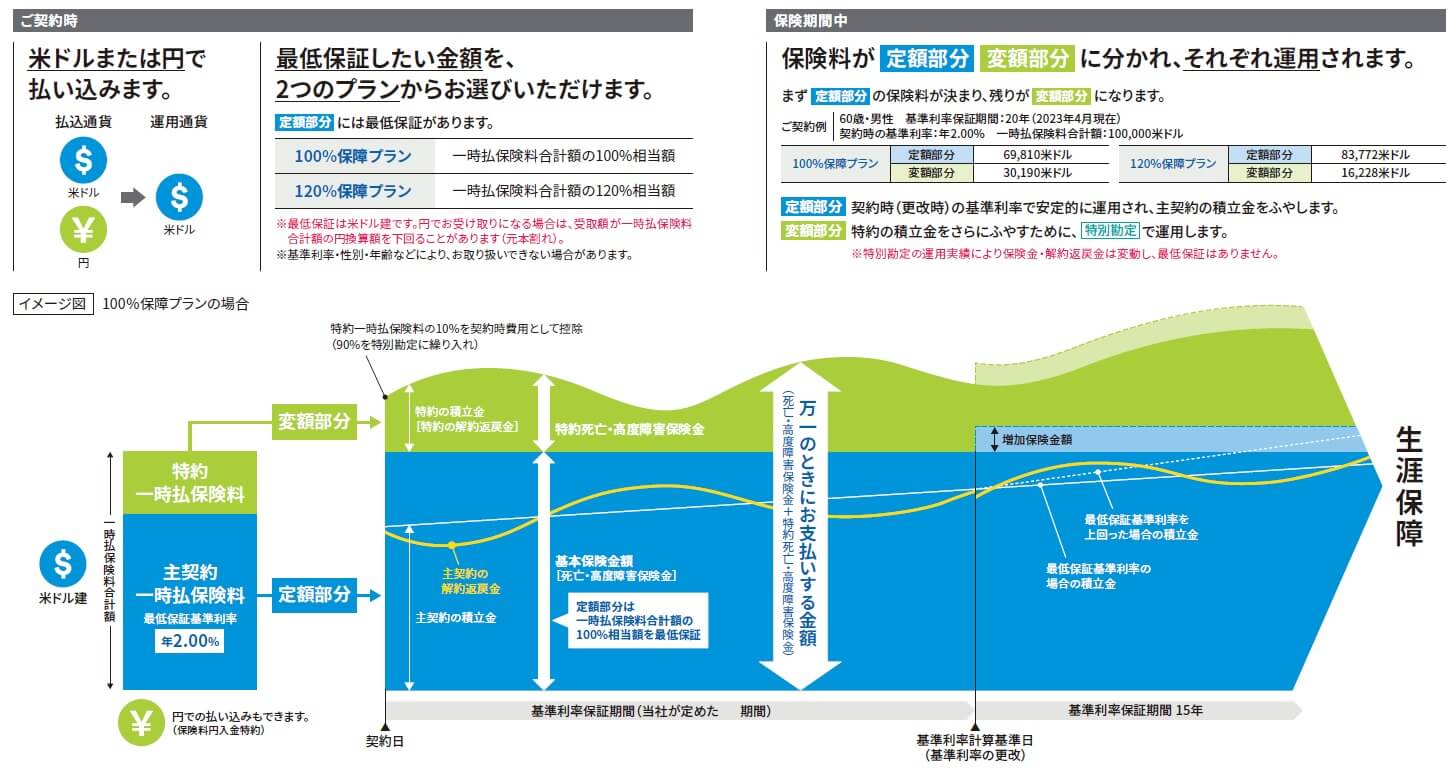

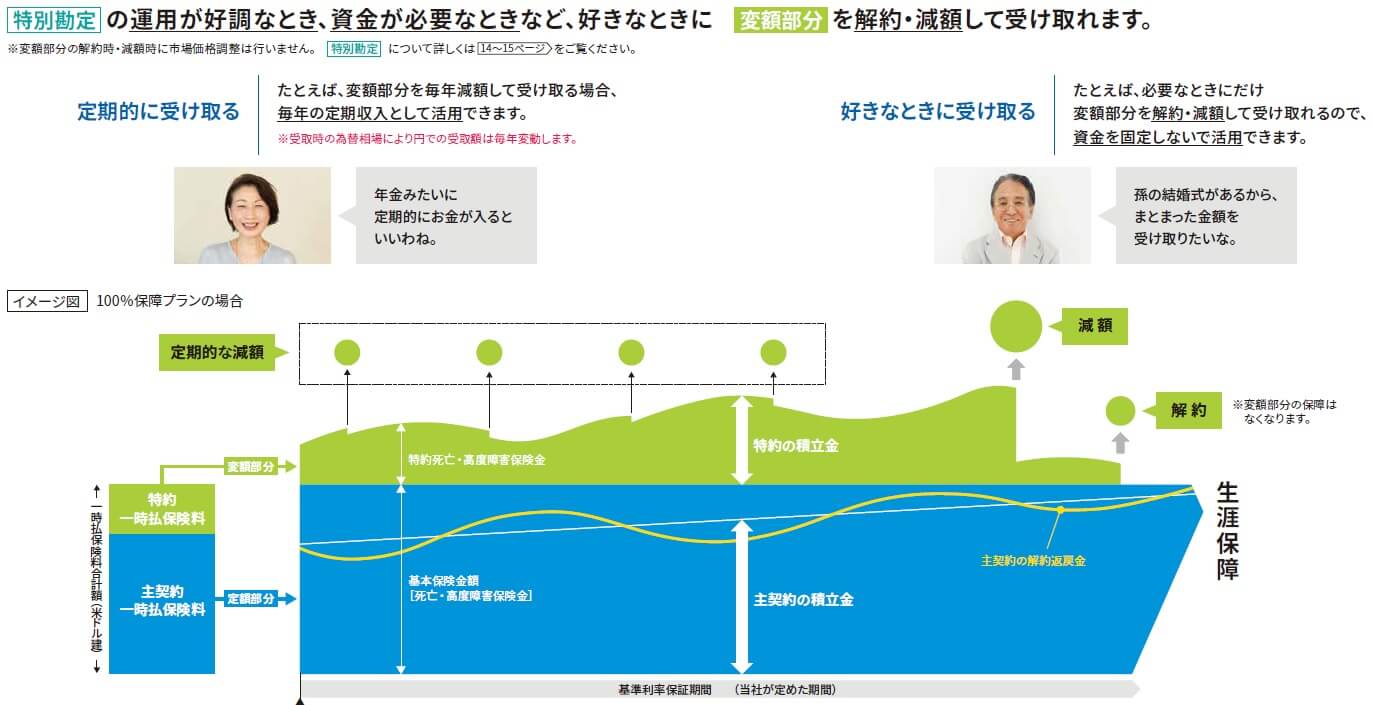

ビーウィズユープラスでも保障&運用コースだと、支払った保険料が定額部分と変動部分に分かれます。定額部分は従来のビーウィズユープラスと同じ仕組みですが、変額部分は基準利率と関係なく増減します。定額部分には100%保障プランと120%保障プランがあり、どちらを選ぶかで死亡時の死亡保険金の金額が異なります。

仮に一時払保険料として10万ドルを支払って100%保障プランを選んだ場合、定額部分は約7万ドルで変額部分は約3万ドルになります。変額部分は増減しても100%保障のため、死亡すれば死亡保険金として10万ドル(+変額部分)が受け取れます。120%保障プランの場合は定額部分は8.4万ドルで変額部分は1.6万ドルになり、死亡時には120%保障のため12万ドル(+変額部分)が受け取れます。

100%・120%保障は最低保証のため、変額部分の運用が好調なら死亡保険金は100%・120%を超えます。解約返戻金も同様で、為替レートや運用次第では一時払保険料を越えて増加することがあります。そういった場合に備えて円建終身移行特約が付けられます。この特約を付けると目標額に到達すると外貨から円に戻して利益を確保できます。円建てに移行すると、その金額を死亡時か解約時に受け取れます。

積立利率の推移・他社との比較

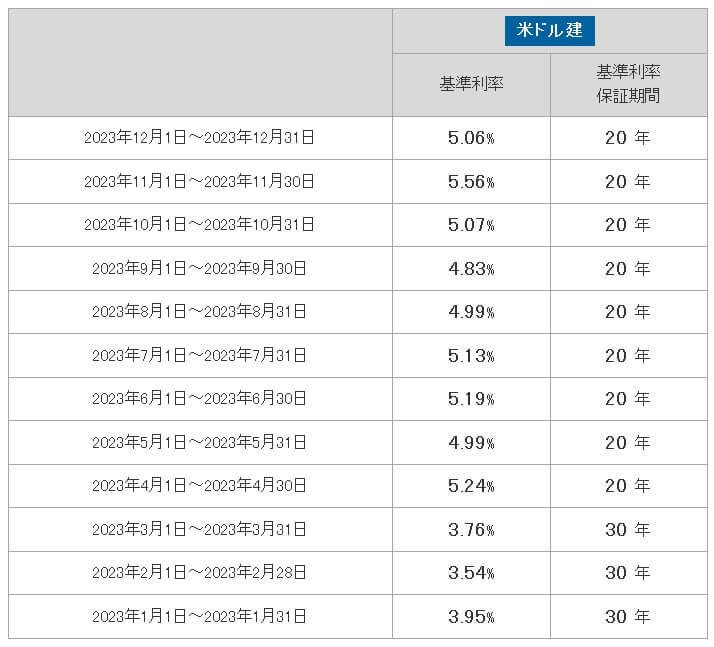

この保険の基準利率は健康告知の有無で異なり、2024年現在は告知ありなら4.58%で、告知なしなら4.69%となっています。なぜか告知なしの方が高いのですが、契約するのが月の前半か後半かで告知なしの方が低いこともあります。最低保証利率は告知ありが2%で告知なしが1.5%のため、間違いなく告知ありの方が有利です。

過去を振り返ると、1年前の2023年は3.9%のため上昇しています。ただ、1年間の推移で見ると3%台から5%台に上昇して4%台に落ちて5.5%まで上昇するという乱高下です。年ごとに見ても2018年は4.6%、10年前の2014年は2.7%とバラつきがあります。アメリカ国債(アメリカの利上げ)の影響を大きく受けた結果といえそうです。

利率の高低は運次第の面がありますが、利率保証期間が30年間から20年に短縮されている点には注意が必要です。この傾向が続けば保証期間が年々短くなる可能性は否定できません。ちなみに保障&運用コースは告知ありと同じ4.58%で、最低保証も20年で2%です。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の基準利率は他社と比較して高く、平均の3.87%を大きく上回っています。明治安田にはコンマ何%の差で負けていますが、おおよそトップ水準の高さです。ただ、他社では積立利率と記述しているところが基準利率と記述しているため、厳密な積立利率だと見かけより低い可能性はあります。

メリット

この保険のメリットは、まずは契約から間もなく死亡しても保険料以上の死亡保険金が受け取れる点が挙げられます。健康告知が前提となりますが、告知なしでも2年後には支払った保険料を上回る死亡保険金となります。仮に10%増の死亡保険金だとしても、1~2年後にドル円が130円から117円まで円高になっていなければ、死亡保険金は保険料より大きくなります。

解約返戻金は積立利率によって増加するため、解約返戻金で利益が出る可能性もあります。基準利率は2.5%の最低保証があり、仮に10~15年後に利率が下がるとしても安心感があります。他社には最低保証利率が設定されていない保険もあります。利率による増加と円安時の為替差益分が重なれば120~150%の返戻率も期待できます。

保障&運用コースなら変額部分による増加が期待できます。変額部分は債券だけではなく株式でも運用されます。アメリカ・欧州・英国・日本の株式相場が好調ならプラスαも見込めます。それも死亡保険金は100%保障が設定できるため、死亡保険金を確保しながら保険金・解約返戻金の増加を待てます。さらに変額部分は好きな時に引き出せるのもメリットです。

変額部分を定期収入にして受け取るのも、変額部分が一定額を超えた場合のみ受け取るのも良いでしょう。前述したように10万ドルを支払って100%保障プランを選んだ場合、定額部分は約7万ドルで変額部分は約3万ドルになります。その3万ドルが3.3万ドルになれば、3000ドル(1ドル=100円なら30万円、1ドル=150円なら45万円)が受け取れます。仮に変額部分の3万ドルを使い切ったとしても、死亡時には10万ドルの死亡保険金を家族が受け取れます。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。保険料と保険金が同額なのは、あくまで外貨換算であり円換算ではないからです。契約時に支払った1万ドルで1.2万ドルの死亡保険金が受け取れるとしても、数年後にドル円が140円から110円に円高になれば損失が出ます。利率による増加が少ない契約から間もない時点で死亡すると、余計に為替レートによる影響が大きくなります。

解約返戻金も円高で損する可能性があり、運用の主であるアメリカ国債の影響も受けます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。また、この保険には解約控除(解約時に差し引かれる費用)が無い代わりに、契約時費用がスタート時に差し引かれます。告知ありプランだと8.2%~10.7%、告知なしでも5.9~6.4%も引かれます。この数字が他社よりも大きめなのもデメリットでしょう。

また、保障&運用コースは死亡保険金の増加分を運用に回していると考えると、死亡保険金をキープできるているのか疑問符が付きます。死亡保険金が一時払い保険料と同額に据え置かれれば、契約時よりも死亡時が1円でも円高なら死亡保険金は保険料を下回ります。変額部分(特約分)で円高を多少は緩和できるかもしれませんが、変額部分を全て解約していればバッファは0です。

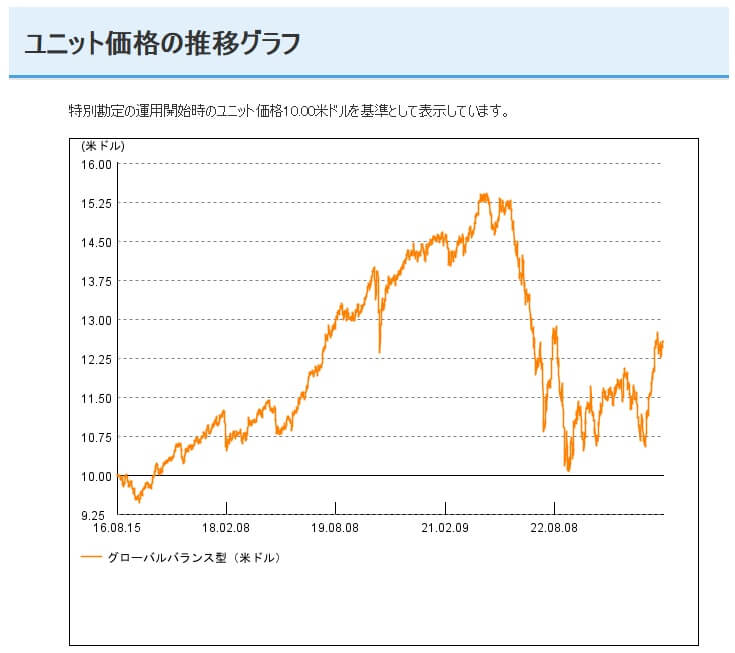

その変額部分ですが、債券と株式の日々の変動率(ボラティリティ)によって資産配分をコントロールするリスクパリティ戦略をとっています。相場が安定している時にレバレッジを上げて投資額を増やして利益額を大きくする仕組みです。この戦略自体は理に適っていますが、相場では理屈通りに利益は出ません。

上図は変額部分の運用状況ですが、2016年時点を10ドルとすると2024年時点で12.5ドルです。その間に15.2ドルまで上昇する局面がありましたが、そこから下落し今の水準にいます。NYダウは2016~2024年までに17000ドルから38000ドルと2倍以上になり、日経平均も18000円から36000円になりました。それに比べると変額部分の20%の上昇は、本当に運用しているのか疑問になるレベルです。

評判・苦情

メットライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は60.1万件で前年度の56.5万件から微増でした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も伸びており契約数からすると評判は良いです。

また、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.24%で、1000人のうち2人が苦情を出した計算です。平均に近いため苦情数で考えると評判は普通です。苦情の内訳では入院給付金、解約手続き、アフターサービスに関する苦情が多めでした。解約手続きで苦情が多い点は気がかりです。

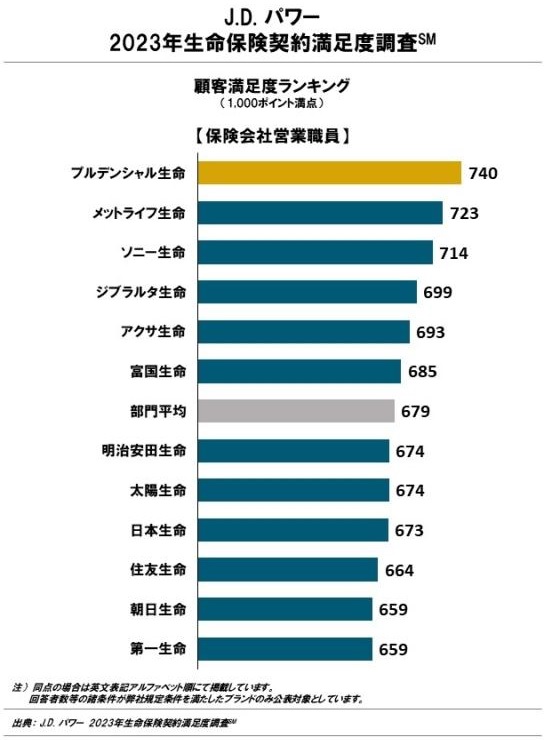

さらに調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、メットライフ生命は12社中2位と上位です。手続き・顧客対応・商品提供・保険料の項目で高い評価だった結果です。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中11位に後退しますが、平均よりは上です。これらの調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」でも、メットライフ生命は29社中6位と上位に位置しています。調査項目である加入手続き・商品内容・保険料・アフターフォローのうち、商品内容では4位に順位を上げていました。年代別でも50代以上で4位と評価を上げていましたが、40代からはの評価は9位に落ちており年代によりバラつきがありました。

個別の口コミではポジティブな意見がある一方で、「ドル建ては死亡のタイミング次第で返戻率が大きく変わる」「円安時にも連絡がない」「円安時に契約すると損かも」「代理店から説明を受けたが、保険会社からは連絡がない」等の意見がありました。

以上のデータから考えると、ビーウィズユープラスⅡもメットライフ生命も評判は良さそうです。ただ、ビーウィズユープラスⅡについては契約数の面だけからの判断のためデータ不足感はあります。メットライフの評判も大規模調査では良いのですが、解約手続きについての苦情が多いのは気がかりです。解約時に契約時には想定してない額の損失となったケースも多いのかもしれません。

総合評価・おすすめか?

結論としては、ビーウィズユープラスⅡは悪くない保険です。諸々のリスクもありますが、健康告知ありプランなら検討しても良いかもしれません。ただ、為替リスク・市場金利のリスクがある点を忘れてはいけません。利益だけではなく損失が出ている期間もあることを把握しておく必要があります。

この保険以外で積立利率を重視するなら同じメットライフならドルアドバンス、他社ならニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。